1.【問答題】

背景:

某老板準備在北京三里屯投資建設“蓮花清瘟膠囊”藥廠,項目預計建設期2年,運營期6年。設計年產量25萬件產品,每件售價100元(不含增值稅),該產品適用于的增值稅率為13%。運營期第1年達產60%,第二年達產100%。其它基礎數據見下表所示。

有關說明如下:

1.建設投資為2400萬元,第1年投入1600萬元,第2年投入800萬元,其中有400萬元形成無形資產,其余形成固定資產,固定資產使用年限為10年,殘值率為5%,固定資產余值在項目運營期末一次收回。無形資產在運營期前5年均勻攤入總成本,建設期第1年貸款1000萬元,其余為自有資金,貸款年利率8%,運營期前5年等額償還本金,利息照付。

2.運營期第1年的營業收入、銷項稅額均為正常年份的60%。

3.運營期第1年投入100萬元自有資金為流動資金,其余流動資金為貸款,流動資金(臨時借款)貸款利率為4%,在項目運營期期末一次收回并償還貸款本金。

4.增值稅附加稅率為10%,所得稅稅率為25%。

5.可抵扣進項稅額按經營成本的10%考慮。

6.不考慮提取法定公積金和分配利潤。

【問題】

1.列式計算該“蓮花清瘟膠囊”藥廠的建設項目總投資、固定資產折舊費、無形資產攤銷費。

2.藥廠運營期第1年是否能夠滿足還款要求?如不能,為使項目可行,需產生多少臨時借款?

3.列式計算藥廠項目資本金現金流量的運營期第1、2年的凈現金流量。

4.求運營期第二年總投資收益率,運營期第二年資本金凈利潤率。

(計算結果有小數的保留兩位小數)

題目解析:

【參考答案】

問題1:

建設期貸款利息:

第1年:1000/2×8%=40(萬元)

第2年:(1000+40)×8%=83.20(萬元)

合計:40+83.20=123.20(萬元)

建設項目總投資=2400+123.20+200=2723.20(萬元)

固定資產原值=2400+123.20-400=2123.20(萬元)

固定資產折舊費=2123.20×(1-5%)÷10=201.70(萬元)

無形資產攤銷費=400/5=80(萬元)

問題2:

運營期第1年(不含稅計算):

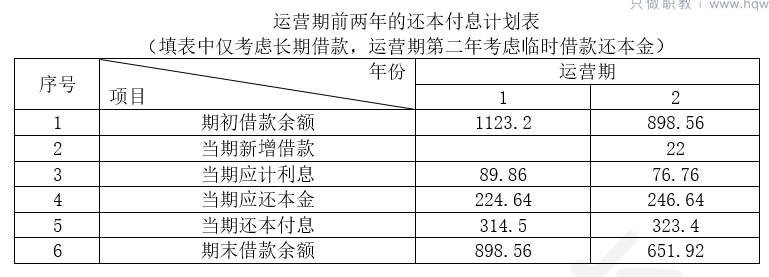

①償還本金=(1000+123.20)/5=224.64(萬元)

②長期借款利息=(1000+123.20)×8%=89.86(萬元)

③銷項稅=25×100×60%×13%=195(萬元)

進項稅=1200×10%=120(萬元)

應納增值稅=195-120=75(萬元)

④增值稅附加=75×10%=7.50(萬元)

⑤營業收入=25×100×60%=1500(萬元)

⑥總成本費=1200+201.70+80+89.86=1571.56(萬元)

⑦利潤總額=1500-1571.56-7.50=-79.06(萬元)<0,

⑧所得稅=0;凈利潤=-79.06(萬元)

⑨可用于還款資金=201.70+80+(-79.06)=202.64(萬元)<224.64(萬元)

不能滿足還款要求。

⑩需產生臨時貸款=224.64-202.64=22(萬元)

思路2:

最大償還能力=1500-7.5-1200=292.5萬元

當年應還本息和=224.64+89.86=314.5萬元

所以發生臨時借款,314.5-292.5=22萬元

問題3:

運營期第一年:

現金流入=1500+195=1695(萬元)

現金流出=100+224.64+89.86+1200+120+75+7.5+0

=1817(萬元)

凈現金流量=1695-1817=-122(萬元)

運營期第二年:

期初借款余額=(1000+123.20)-224.64=898.56(萬元)

長期借款利息=898.56×8%=71.88(萬元)

流動資金借款利息=100×4%=4(萬元)

臨時借款利息=22×4%=0.88(萬元)

增值稅=2500×13%-1500×10%=175(萬元)

增值稅附加=175×10%=17.50(萬元)

總成本費=1500+201.70+80+(71.88+4+0.88)=1858.46(萬元)

利潤總額=2500-1858.46-17.50=624.04(萬元)

應納稅所得額=624.04-79.06=544.98(萬元)

所得稅=544.98×25%=136.25(萬元)

現金流入=2500+325=2825(萬元)

現金流出=224.64+71.88+4+22+0.88+1500+150+175+17.50+136.25=2302.15(萬元)

凈現金流量=2825-2302.15=522.85(萬元)

898.56×8%+100×4%+22×4%=76.76

224.64+22=246.64

問題4:

運營期第二年總投資收益率=(71.88+4+0.88+624.04)/2723.2=25.73%

運營期第二年資本金凈利潤率=(624.04-136.25)/[(2400-1000)+100]= 32.52%

【如果考慮利潤分配,運營期第一年也應該是未分配利潤=0】

本題解析反饋: 沒看懂 看懂