1.【問(wèn)答題】

某企業(yè)擬于某城市新建一個(gè)工業(yè)項(xiàng)目,該項(xiàng)目可行性研究相關(guān)基礎(chǔ)數(shù)據(jù)如下:

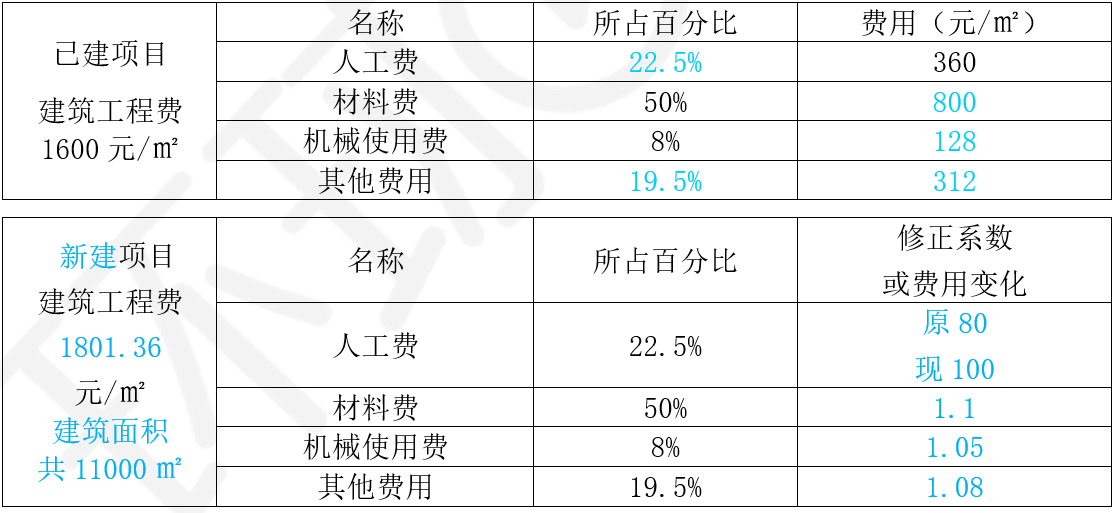

1.擬建項(xiàng)目占地面積面積30畝,建筑面積11000㎡,其項(xiàng)目設(shè)計(jì)標(biāo)準(zhǔn)、規(guī)模與該企業(yè)2年前在另一城市修建的同類(lèi)項(xiàng)目相同。已建同類(lèi)項(xiàng)目的單位建筑工程費(fèi)用為1600元/㎡,建筑工程的綜合用工量為4.5工日/㎡,綜合工日單價(jià)為80元/工日,建筑工程費(fèi)用中的材料費(fèi)占比為50%,機(jī)械使用費(fèi)占比為8%,考慮地區(qū)和交易時(shí)間差異,擬建項(xiàng)目的綜合工日單價(jià)為100元/工日,材料費(fèi)修正系數(shù)為1.1,機(jī)械使用費(fèi)的修生系數(shù)為1.05,人材機(jī)以外的其他費(fèi)用修正系數(shù)為1.08。

2.項(xiàng)目建設(shè)期1年,運(yùn)營(yíng)期10年,建設(shè)投資全部形成固定資產(chǎn)。固定資產(chǎn)使用年限為10年,殘值率為5%,直線法折舊。 3.項(xiàng)目運(yùn)營(yíng)期第1年投入自有資金200萬(wàn)元作為運(yùn)營(yíng)期的流動(dòng)資金。 4.項(xiàng)目正常年份年銷(xiāo)售收入為1560萬(wàn)元(其中銷(xiāo)項(xiàng)稅額為150萬(wàn)元),增值稅附加稅按應(yīng)納增值稅的10%計(jì)算,項(xiàng)目正常年份年經(jīng)營(yíng)成本為400萬(wàn)元(其中進(jìn)項(xiàng)稅額為60萬(wàn)元)。項(xiàng)目運(yùn)營(yíng)期第1年產(chǎn)量為設(shè)計(jì)產(chǎn)量的85%。運(yùn)營(yíng)期第2年及以后各年均達(dá)到設(shè)計(jì)產(chǎn)量,運(yùn)營(yíng)期第1年的銷(xiāo)售收入、銷(xiāo)項(xiàng)稅額、經(jīng)營(yíng)成本、進(jìn)項(xiàng)稅額均為正常年份的85%,企業(yè)所得稅稅率為25%。

根據(jù)市場(chǎng)詢價(jià),該擬建項(xiàng)目設(shè)備投資估算為2000萬(wàn)元,設(shè)備安裝工程費(fèi)用為設(shè)備投資的15%,項(xiàng)目土地相關(guān)費(fèi)用按20萬(wàn)元/畝計(jì)算,除土地外的工程建設(shè)其他費(fèi)用為項(xiàng)目建安費(fèi)用的15%,項(xiàng)目的基本預(yù)備費(fèi)率為5%,不考慮差價(jià)預(yù)備費(fèi)。

問(wèn)題:

1.列式計(jì)算擬建項(xiàng)目的建設(shè)投資。

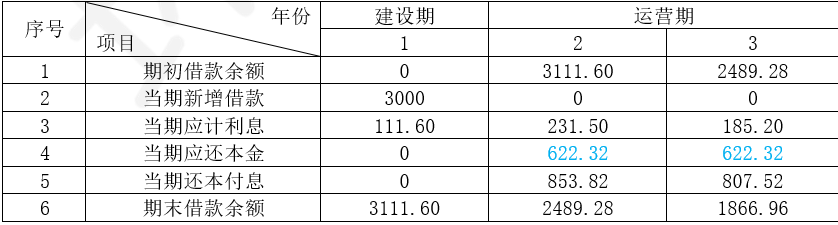

2.若該項(xiàng)目的建設(shè)投資為5500萬(wàn)元,建設(shè)投資來(lái)源為自有資金和貸款,貸款為3000萬(wàn)元,貸款年利率為7.2%(按月計(jì)算),約定的還款方式為運(yùn)營(yíng)期前5年等額還本,利息照付方式。分別列式計(jì)算項(xiàng)目運(yùn)營(yíng)期第1年、第2年的總成本費(fèi)用(含進(jìn)項(xiàng)稅)和凈利潤(rùn)以及運(yùn)營(yíng)期第2年年末的項(xiàng)目累計(jì)盈余資金。

(不考慮建設(shè)期末形成的可抵扣固定資產(chǎn)進(jìn)項(xiàng)稅,以及企業(yè)公積金、公益金提取及投資者股利分配,計(jì)算結(jié)果保留2位小數(shù))

題目解析:

【參考答案】

問(wèn)題1:

建筑工程費(fèi):

①調(diào)整前:

人工費(fèi)=4.5×80=360(元/㎡),材料費(fèi)=1600×50%=800 (元/㎡),機(jī)械費(fèi)=1600×8%=128(元/㎡),其他費(fèi)=1600-360-800-128=312(元/㎡)

②調(diào)整后:

人工費(fèi)=4.5×100=450(元/㎡),材料費(fèi)=800×1.1=880 (元/㎡),機(jī)械費(fèi)=128×1.05=134.40(元/㎡),其他費(fèi)=312×1.08=336.96(元/㎡)

合計(jì):450+880+134.40+336.96=1801.36(元/㎡)

③建筑工程費(fèi)=1801.36×11000/10000=1981.50(萬(wàn)元)

④設(shè)備費(fèi)=2000萬(wàn)元

⑤安裝工程費(fèi)=2000×15%=300(萬(wàn)元)

⑥土地費(fèi)=20×30=600(萬(wàn)元)

⑦工程建設(shè)其他費(fèi)(除土地費(fèi))=(1981.50+300)×15%

=342.23(萬(wàn)元)

⑧基本預(yù)備費(fèi)=(2000+1981.50+300+600+342.23)×5%

=261.19(萬(wàn)元)

⑨建設(shè)投資=2000+1981.50+300+600+342.23+261.19

=5484.92(萬(wàn)元)

問(wèn)題2:

(1)總成本費(fèi)

①有效利率i=(1+7.2%/12)12-1=7.44%

②建設(shè)期利息=3000/2×7.44%=111.60(萬(wàn)元)

③折舊=(5500+111.60)×(1-5%)/10=533.10(萬(wàn)元)

④運(yùn)營(yíng)期前五年每年還本金=(3000+111.60)/5=622.32(萬(wàn)元)

⑤第一年利息=(3000+111.60)×7.44%=231.50(萬(wàn)元)

⑥第二年利息=(3000+111.60-622.32)×7.44%=185.20(萬(wàn)元)

⑦第一年總成本費(fèi)用(含進(jìn)項(xiàng)稅額)=400×85%+533.10+231.50=1104.60(萬(wàn)元)

⑧第二年總成本費(fèi)用(含進(jìn)項(xiàng)稅額)=400+533.10+185.20 =1118.30(萬(wàn)元)

(2)凈利潤(rùn)

①第一年應(yīng)納增值稅額=150×85%-60×85%=76.50(萬(wàn)元)

②增值稅附加稅=76.50×10%=7.65(萬(wàn)元)

③第二年應(yīng)納增值稅額=150-60=90.00(萬(wàn)元)

④增值稅附加稅=90×10%=9.00(萬(wàn)元)

⑤第一年所得稅=(1560×85%-1104.60-76.50-7.65)×25%

=34.31(萬(wàn)元)

⑥第二年所得稅=(1560-1118.30-90-9)×25%=85.68(萬(wàn)元)

⑦第一年凈利潤(rùn)=(1560×85%-1104.60-76.50-7.65)-34.31

=102.94(萬(wàn)元)

⑧第二年凈利潤(rùn)=1560-1118.30-90-9-85.68=257.02(萬(wàn)元)

(3)累計(jì)盈余資金

第一年末盈余資金:

①折舊攤銷(xiāo)凈利潤(rùn)=533.10+102.94=636.04(萬(wàn)元)

②盈余資金=636.04-622.32=13.72(萬(wàn)元)

第二年末盈余資金:

①折舊攤銷(xiāo)凈利潤(rùn)=533.10+257.02=790.12(萬(wàn)元)

②盈余資金=790.12-622.32=167.80(萬(wàn)元)

第二年末累計(jì)盈余資金=13.72+167.80=181.52(萬(wàn)元)

運(yùn)營(yíng)期第一年盈余資金

=(營(yíng)收1410×85%+補(bǔ)貼0)-(經(jīng)營(yíng)成本340×85%+增附7.65+所得稅34.31)-(應(yīng)還本息622.32+231.50)=13.72萬(wàn)元

運(yùn)營(yíng)期第二年盈余資金

=(營(yíng)收1410+補(bǔ)貼0)-(經(jīng)營(yíng)成本340+增附9+所得稅85.68)-(應(yīng)還本息622.32+185.20)=167.80萬(wàn)元

運(yùn)營(yíng)期第二年累計(jì)盈余資金=13.72+167.80=181.52萬(wàn)元

本題解析反饋: 沒(méi)看懂 看懂