2014造價師《建設工程造價管理》摸底評測第二套2

課程推薦:精品VIP―網+面強勢結合 全程領跑套餐―贏在起跑線上

相關推薦:2014年造價工程師在線模考 2014年造價工程師備考指南

專題推薦:環球網校2014造價師招生簡章 2014年造價工程師考試報名

21.已知A、B工作的緊后工作為C、D,其持續時間分別為3天、4天、2天、5天,A

B工作的最早開始時間為第6天、4天,則D工作的最早完成時間為第( )。

A.10天

B.11天

C.13天

D.14天

【答案】

【解題思路】D工作最早開始時間=max{6+3,4+4}=9;D工作最早完成時間=9+5=14

【考點來源】第三章工程項目管理,第五節工程網絡計劃技術。

22.下列風險中不屬于承包商的決策錯誤風險的是( )

A.信息失真風險

B.中介與代理風險

C.報價失誤風險

D.合同條款不嚴謹

【答案】D

【解題思路】承包單位的風險。承包單位作為工程承包合同的一方當事人,所面臨的風險并不比建設單位的小。承包單位遇到的風險也可以歸納為三類,即決策錯誤風險、締約和履約風險、責任風險。

1)決策錯誤風險。主要包括信息取舍失誤或信息失真風險、中介與代理風險、保標與買標風險、報價失誤風險等。

2)締約和履約風險。在締約時,合同條款中存在不平等條款、合同中的定義不準確、合同條款有遺漏;在合同履行過程中,協調工作不力,管理手段落后,既缺乏索賠技巧,又不善于運用價格調值辦法。

3)責任風險。主要包括職業責任風險、法律責任風險、替代責任風險。

【考點來源】第三章工程項目管理,第六節工程項目風險管理。

23.某企業在年初向銀行借貸一筆資金,月利率為1%,則在6月底償還時,按單利和復利計算的利息應分別是本金的( )。

A.5%和5.10%

B.6%和5.10%

C.5%和6.15%

D.6%和6.15%

【答案】D

【解題思路】單利法利息=1%×6=6%;復利法利息=(1+1%)6-1=6.15%

【考點來源】第四章工程經濟,第一節資金的時間價值及其計算。

24.某建設項目建設期為5年,建設期內每年年初貸款300萬元,年利率10%。若在運營期第3年底和第6年底分別償還500萬元,則在運營期第9年底全部還清貸款本利和尚需償還( )萬元。

A.2059.99

B.3199.24

C.3318.65

D.3750.52

【答案】B

【解題思路】

300×(F/A,10%,5)×(F/P,10%,10)-500×[(F/P,10%,6)+(F/P,10%,3)]=3199.24萬元

【考點來源】第四章工程經濟,第一節資金的時間價值及其計算。

25.在下列投資方案評價指標中,考慮資金時間價值的盈利性指標是( )。

A.利息備付率和內部收益率

B.動態投資回收期和凈現值率

C.利息備付率和借款償還期

D.凈年值和內部收益率

【答案】D

【解題思路】備選項中都必須符合題干資金時間價值的盈利性指標約束的只有凈年值和內部收益率。

【考點來源】第四章工程經濟,第二節投資方案經濟效果評價。

26.償債備付率是指項目在借款償還期內各年( )。

A.可用于還本付息的資金(EBITDA-TAX)與當期應還本付息金額(PD)的比值

B.在借款償還期內的息稅前利潤(EBIT)與當期應付利息(PI)的比值

C.在借款償還期內的息稅前利潤(EBIT)與與當期應還本付息金額(PD)的比值

D.可用于還本付息的資金(EBITDA-TAX)與當期應付利息(PI)的比值

【答案】A

【解題思路】償債備付率是指項目在借款償還期內各年可用于還本付息的資金(EBITDA-TAX)與當期應還本付息金額(PD)的比值。

【考點來源】第四章工程經濟,第二節投資方案經濟效果評價。

27.凈現值(NetPresentValue,NPV)是反映投資方案在計算期內獲利能力的動態評價指標。其特點為( )。

A.可以衡量項目在整個計算期各年的經濟狀況

B.全面考慮了項目在整個計算期內的經濟狀況

C.可以反映項目投資中單位投資的使用效率

D.可以直接用于各種類型經濟方案的評價

【答案】B

【解題思路】凈現值的特點之一:全面考慮了項目在整個計算期內的經濟狀況。

【考點來源】第四章工程經濟,第二節投資方案經濟效果評價。

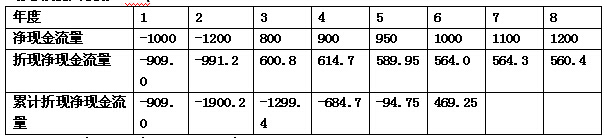

28.1.某項目現金流量表(單位:萬元)如下:

|

年度 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

凈現金流量 |

-1000 |

-1200 |

800 |

900 |

950 |

1000 |

1100 |

1200 |

|

折線系數(ic=10%) |

0.909 |

0.826 |

0.751 |

0.683 |

0.621 |

0.564 |

0.513 |

0.467 |

|

折現凈現金流量 |

-909.0 |

-991.2 |

600.8 |

614.7 |

589.95 |

564.0 |

564.3 |

560.4 |

則該項目的凈現值和動態投資回收期分別為( )。

A.1593.95萬元和4.53年

B.1593.95萬元和5.17年

C.3750萬元和4.53年

D.3750萬元和5.17年

【答案】B

【解題思路】熟練計算經濟評價指標是重要的,分析歷年的考題,幾乎每年都有計算經濟評價指標的考題。本題的計算過程如下:

凈現值率(NPV):

NPV=-909.0-991.2+600.8+614.7+589.95+564.0+564.3+560.4=1593.95萬元

動態投資回收期(P’t):

P't =6-1+│-94.75│/564.0=5.17年

【考點來源】第四章 工程經濟,第二節 投資方案經濟效果評價。

29.甲乙兩個互斥建設方案有關數據如下表,基準收益率為10%。

則優選方案為( )。

A. 采用凈現值法,甲方案凈現值大于乙方案凈現值,甲方案為優選方案

B. 采用凈現值率法,甲方案凈現值率大于乙方案凈現值率,甲方案為優選方案

C. 采用內部收益率法,乙方案內部收益率大于甲方案內部收益率,乙方案為優選方案

D. 采用凈年值法,甲方案凈年值大于乙方案凈年值,甲方案為優選方案

【答案】D

【解題思路】不能用內部收益率進行互斥方案比選;壽命期不同不能直接用凈現值比選;所以用凈年值法,甲方案凈年值大于乙方案凈年值,甲方案為優選方案。

【考點來源】第四章 工程經濟,第二節 投資方案經濟效果評價。

30.當評價計算期不同的互斥方案的經濟效果時,可采用的動態評價方法是()。

A 年折算費用法和增量內部收益率法

B 綜合總費用法和無限期計算法

C 研究期法和最小公倍數法

D 增量投資收益率法和年費用法

【答案】C

【解題思路】備選項中只有選項C符合題意。

【考點來源】第四章 工程經濟,第二節 投資方案經濟效果評價。

31.在進行壽命期不同的投資方案經濟效果評價時,增量投資內部收益率是指兩個方案()。

A.凈現值相等時的折現率 B. 凈現值相等時的內部收益率

C.凈年值相等時的折現率 D.內部收益率相等時的投資報酬率

【答案】C

【解題思路】在進行壽命期不同的投資方案經濟效果評價時,增量投資內部收益率是指兩個方案凈年值相等時的折現率。

【考點來源】第四章 工程經濟,第二節 投資方案經濟效果評價。

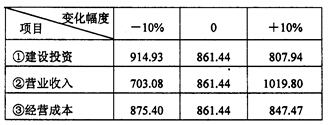

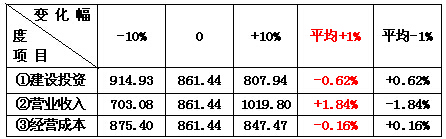

32.某建設項目以財務凈現值為指標進行敏感性分析的有關數據見下表〔單位:萬元):則按凈現值確定的敏感程度由大到小的順序為( )。

A.①一②一③ B.②一①一③

C.②一③一① D.③一②一①

【答案】B

【思路】理解敏感度系數的概念是解答本題的第一步,計算敏感度系數:

根據不同因素相對變化對經濟評價指標影響的大小,可以得到各個因素的敏感性程度排序,據此可以找出哪些因素是最敏感的因素。本題計算得到凈現值確定的敏感度系數由大到小的排序為(不考慮正負): ②營業收入一①建設投資一③經營成本。

【考點來源】第四章 工程經濟,第二節 投資方案經濟效果評價。

33.進行對象的選擇是價值工程活動的關鍵環節之一,適用于價值工程對象選擇的方法是()

A.香蕉曲線法

B.經驗分析法

C.目標管理法

D.決策樹法

【答案】B

【解題思路】經驗分析法是價值工程對象選擇的方法方法之一。

【考點來源】第四章 工程經濟,第三節價值工程。

35.在價值工程活動中,功能整理需要完成下列工作:①選出最基本的功能;②編制功能卡片;③明確各功能之間的關系;④繪制功能系統圖;⑤補充、修改功能定義。進行上述工作的正確順序是()

A.③―①―⑤―④―②

B.②―①―③―⑤―④

C.⑤―②―①―③―④

D.①―③―②―④―⑤

【答案】B

【解題思路】功能整理的一般程序。功能整理的主要任務就是建立功能系統圖。因此,功能整理的過程也就是繪制功能系統圖的過程,其工作程序如下:

①編制功能卡片。把功能定義寫在卡片上,每條寫一張卡片,這樣便于排列、調整和修改。

②選出最基本的功能。從基本功能中挑選出一個最基本的功能,也就是最上位的功能(產品的目的),排列在左邊。其他卡片按功能的性質,以樹狀結構的形式向右排列,并分別列出上位功能和下位功能。

③明確各功能之間的關系。逐個研究功能之間的關系,也就是找出功能之間的上下位關系。

④對功能定義作必要的修改、補充和取消。

⑤按上下位關系,將經過調整、修改和補充的功能,排列成功能系統圖。

【考點來源】第四章 工程經濟,第三節價值工程。

36.在工程壽命周期成本分析中,進行系統設置費與該系統的開發、設置所用全部時間之間的權衡分析時采用的主要方法是()

A.計劃評審技術

B.價值分析法

C.贏得值分析法

D.因素分析法

【答案】A

【解題思路】從開發到系統設置完成這段時間與設置費之間的權衡:進行這項權衡分析時,可以運用計劃評審技術(PERT)。

【考點來源】第四章 工程經濟,第四節工程壽命周期成本分析方法。

37.實行資本金制度的投資項目,資本金的籌措情況應當在( )中作出詳細說明。

A.項目建議書

B.項目可行性研究報告

C.初步設計文件

D.施工招標文件

【答案】B

【解題思路】投資項目在可行性研究報告中要就資本金籌措情況作出詳細說明,包括出資方、出資方式、資本金來源及數額、資本金認繳進度等有關內容。

【考點來源】第五章 工程項目投融資,第一節 工程項目資金來源。

38. 按照資金使用用途分,商業銀行貸款在銀行內部管理中分為()。

A.固定資產貸款、流動資金貸款、房地產開發貸款

B.生產項目貸款和非生產項目貸款

C.工業項目貸款、農業項目貸款和商業項目貸款

D.基礎設施貸款和公共設施貸款

【答案】A

【解題思路】按照資金使用用途分,商業銀行貸款在銀行內部管理中分為固定資產貸款、流動資金貸款、房地產開發貸款等。

【考點來源】第五章 工程項目投融資,第一節 工程項目資金來源。

39.在下列籌資方式中,可能改變企業控制權,不能將資金使用代價計入產品成本的是()。

A.發行股票和債券

B.銀行貸款和發行債券

C.合作經營和發行債券

D.發行股票和合作經營

【答案】D

【解題思路】發行股票和合作經營屬于資本金的籌集方式,資金成本不能計入產品成本,是從稅后利潤中支付。

【考點來源】第五章 工程項目投融資,第一節 工程項目資金來源。

40.某企業為籌集資金,發行500萬元普通股股票,每股正常市價為50元,預計第一年發放股利1.5元,估計股利年增長率為10%,籌資費用率為股票市價的8%;發行300萬元優先股股票,籌資費用率為4%,般息年利率為12%。則該企業的加權平均資金成本率為()。

A .10.96% B.12.38%

C .12.79% D.12.98%

答案:D

解析:普通股資金成本率:

![]() =1.5/[50×(1-8%)]+10%=13.26%

=1.5/[50×(1-8%)]+10%=13.26%

優先股資金成本率:![]() =12%÷(1-4%)=12.5%

=12%÷(1-4%)=12.5%

根據加權平均資金成本率公式:![]()

K=500÷(500+300)×13.26%+300÷(500+300)×12.5%=12.98%

【考點來源】第五章 工程項目投融資,第一節 工程項目資金來源。

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校造價工程師考試頻道及論壇,隨時與廣大考生朋友們一起交流!

更多造價工程師信息:

編輯推薦:

最新資訊

- 2025年一級造價師各科目萬人模考(一)試題及答案2025-08-24

- 免費領!2025年一級造價師《案例分析》模擬試卷及答案解析2025-08-22

- 來做題!2025年一級造價師《造價管理》入門自測卷免費下載2025-04-21

- 2025年一級造價師《工程計價》易錯題:合同價款調整2024-11-29

- 2025年一級造價師《安裝計量》易錯題:建筑智能化工程2024-11-22

- 2024年一級造價師《土建計量》考試真題及答案31-40題2024-10-23

- 2024年一級造價師《安裝計量》易錯題:通信設備及線路工程2024-10-12

- 2024年一級造價師《安裝計量》易錯題:自動控制系統2024-10-10

- 免費分享:2024年一級造價師各科目萬人模考(三)2024-10-09

- 必做!2024年一級造價師《安裝計量》易錯題2024-10-09

打卡人數

打卡人數