造價工程師輔導資料:成本與費用的估算

成本與費用的估算

(一)總成本費用估算

1.總成本費用構成與計算

總成本費用的構成和估算通常采用以下兩種方法。

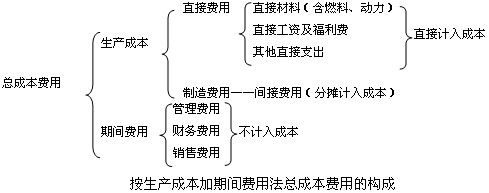

(1)生產(chǎn)成本加期間費用估算法

總成本費用=生產(chǎn)成本+期間費用

其中, 生產(chǎn)成本=直接材料費+直接燃料和動力費

+直接工資+其他直接支出+制造費用

期間費用=管理費用+財務費用+營業(yè)費用

總成本費用構成見下圖 ,此方法按費用的經(jīng)濟用途將其分為直接材料、直接工資、其他直接支出、制造費用和期間費用,其中前四項計入產(chǎn)品制造成本,最后一項不計入產(chǎn)品成本。

采用這種方法一般需要先分別估算各種產(chǎn)品的生產(chǎn)成本,然后與估算的管理費用、利息支出和營業(yè)費用相加。

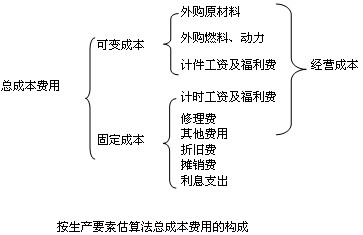

(2)生產(chǎn)要素估算法

總成本費用=外購原材料、燃料及動力費+人工工資及福利費+折舊費

+攤銷費+修理費+利息支出+其他費用

式中其他費用包括其他制造費用、其他管理費用和其他營業(yè)費用這三項費用,是指由制造費用、管理費用和營業(yè)費用中分別扣除工資或薪酬、折舊費、攤銷費和修理費等以后的其余部分。

重點提示:

考試時,一般會忽略“其他費用”

生產(chǎn)要素估算法此法從各種生產(chǎn)要素的費用入手,匯總得到總成本費用,見下圖所示。采用此方法,不必計算內(nèi)部各生產(chǎn)環(huán)節(jié)成本轉移,也較容易計算可變成本和固定成本。按生產(chǎn)要素法估算的總成本費用,其結果列入“總成本費用估算表”,見下表 。

(二)經(jīng)營成本

經(jīng)營成本是財務分析的現(xiàn)金流量分析中所使用的特定概念,作為項目現(xiàn)金流量表中運營期現(xiàn)金流出的主體部分。經(jīng)營成本與融資方案無關。因此在完成建設投資和營業(yè)收入估算以后,就可以估算經(jīng)營成本,為項目融資前分析提供數(shù)據(jù)。

經(jīng)營成本的構成可用下式表示:

經(jīng)營成本=外購原材料費+外購燃料及動力費+工資及福利費+修理費+其他費用

經(jīng)營成本與總成本費用的關系如下:

經(jīng)營成本=總成本費用-折舊費-攤銷費-利息支出

(三)固定成本與可變成本估算

為了進行盈虧平衡分析和不確定性分析,需將總成本費用分解為固定成本和可變成本。固定成本指成本總額不隨產(chǎn)品產(chǎn)量變化的各項成本費用,主要包括工資或薪酬(計件工資出外)、折舊費、攤銷費、修理費和其他費用等。可變成本指成本總額隨產(chǎn)品產(chǎn)量變化而發(fā)生同方向變化的各項費用,主要包括原材料、燃料、動力消耗、包裝費和計件工資等。此外,長期借款利息應視為固定成本,流動資金借款和短期借款 為簡化計算,也可視為固定成本。

(四)投資借款還本付息估算

在大多數(shù)項目的財務分析中,通常只考慮利息支出。利息支出的估算包括長期借款利息,流動資金借款利息和短期借款利息三部分,其中長期借款利息通常是由于建設投資借款引起的。

1. 建設投資借款還本付息估算

(1)還本付息的資金來源。根據(jù)國家現(xiàn)行財稅制度的規(guī)定,貸款還本的資金來源主要包括可用于歸還借款的利潤(一般應是經(jīng)過利潤分配程序后的未分配利潤)、固定資產(chǎn)折舊、無形資產(chǎn)、其他資產(chǎn)攤銷費和其他還款資金來源。

(2)還本付息額的計算。建設投資借款的年度還本付息額計算,可分別采用等額還本付息,或等額還本、利息照付兩種還款方法來計算。

1)等額還本付息。這種方法是指在還款期內(nèi),每年償付的本金利息之和是相等的,但每年支付的本金數(shù)和利息數(shù)均不相等。計算步驟如下:

① 計算建設期末的累計借款本金與資本化利息之和Ic。

② 根據(jù)等值計算原理,采用資金回收系數(shù)計算每年等值的還本付息額度A。

![]()

③ 計算每年應付的利息。

每年應支付的利息=年初借款余額×年利率

其中 年初借款余額= Ic-本年之前各年償還的本金累計

④ 計算每年償還的本金。

本年償還本金=A-每年支付利息

采用等額還本付息法,利息將隨償還本金后欠款的減少逐年減少,而償還的本金恰好相反,將由于利息減少而逐年加大。此方法適用投產(chǎn)初期效益較差,而后期效益較好的項目。

2)等額還本、利息照付。這種方法是指在還款期內(nèi)每年等額償還本金,而利息按年初借款余額和利息率的乘積計算,利息不等,而且每年償還的本利和不等。計算步驟如下:

① 計算建設期末的累計借款本金和未付的資本化利息之和Ic。

② 計算在指定償還期內(nèi),每年應償還的本金A

A= Ic/n

其中n為貸款的償還期(不包括建設期)。

③ 計算每年應付的利息額。

年應付利息=年初借款余額×年利率

④ 計算每年的還本付息額總額。

年還本付息總額=A+年應付利息

此方法由于每年償還的本金是等額的,計算簡單,但項目投產(chǎn)初期還本付息的壓力大。因此,此法適用于投產(chǎn)初期效益好,有充足現(xiàn)金流的項目。

2. 流動資金借款還本付息估算

流動資金借款的還本付息方式與建設投資借款的還本付息方式不同, 流動資金借款在生產(chǎn)經(jīng)營期內(nèi)只計算每年所支付的利息,本金通常是在項目壽命期最后一年一次性償還 。利息計算公式為:

年流動資金借款利息=年初流動資金借款余額×流動資金借款年利率

3. 短期借款還本付息估算。項目財務評價中的短期借款系指運營期間由于資金的臨時需要而發(fā)生的短期借款,短期借款的數(shù)額應在財務計劃現(xiàn)金流量表中得到反映,其利息應計入總成本費用表的利息支出中。短期借款利息的計算與流動資金借款利息相同,短期借款本金的償還按照隨借隨還的原則處理,即當年借款盡可能于下年償還。

更多信息請訪問>> 造價工程師考試頻道 造價工程師考試論壇 造價工程師輔導課程免費試聽

·2010年造價工程師輔導"VIP班"及多種套餐上線!

·2010年注冊造價工程師各地考試報名時間匯總

·2010年注冊造價工程師考前網(wǎng)上輔導招生簡章

·04、05、06、07、08年造價工程師考試試卷及答案匯總

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內(nèi)容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數(shù)

打卡人數(shù)