造價工程師輔導資料:融資后財務分析

融資后財務分析

融資后分析包括項目的盈利能力分析、償債能力分析以及財務生存能力分析,進而判斷項目方案在融資條件下的合理性。融資后分析是比選融資方案,進行融資決策和投資者最終決定出資的依據。實踐中,在可行性研究報告完成之后,還需要進一步深化融資后分析,才能完成最終融資決策。

(1)融資后盈利能力分析

融資后的盈利能力分析,包括動態分析(折現現金流量分析)和靜態分析(非折現盈利能力分析):

1. 動態分析

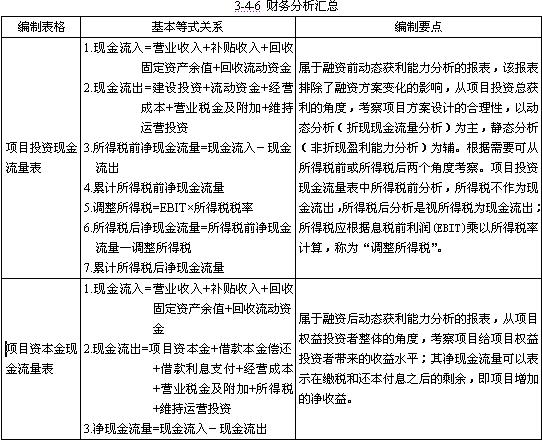

1)項目資本金現金流量分析 項目資本金現金流量分析,應在擬定的融資方案下,從項目資本金出資者整體的角度,確定其現金流入和現金流出,編制項目資本金現金流量表,見表3-4-2.

l 本表中現金流入各項與“項目投資現金流量表”完全相同。

l 從項目投資主體的角度看,投資借款是現金流入,但同時借款用于項目投資,作為現金流出,兩者相抵,故表中現金流出項中只有項目資本金。由于現金流入是項目全部投資所得,所以需要將借款本金償還及借款利息支付計入現金流出。

l 本表中凈現金流量表示繳稅和還本付息后的剩余。計算資本金財務內部收益率(%)體現了投資者整體權益的盈利能力。

2)投資各方現金流量分析 應從投資各方實際收入和支出的角度,確定其現金流入和現金流出,見表3-4-3,計算投資各方的內部收益率指標。只有投資者中各方有股權之外的不對等利益分配時,投資各方的收益率才會有差異,才需要編制此表。

投資各方現金流量表中現金流入是指出資方因該項目的實施將實際獲得的各種收入;現金流出是指出資方因該項目的實施將實際投入的各種支出。表中各項應注意的問題包括:

(1)實分利潤是指投資者由項目獲取的利潤。

(2)資產處置收益分配是指對有明確的合營期限或合資期限的項目,在期滿時對資產余值按股比或約定比例的分配。

(3)租賃費收入是指出資方將自己的資產租賃給項目使用所獲得的收入,此時應將資產價值作為現金流出,列為租賃資產支出科目。

(4)技術轉讓或使用收入是指出資方將專利或專有技術轉讓或允許該項目使用所獲得的收入。

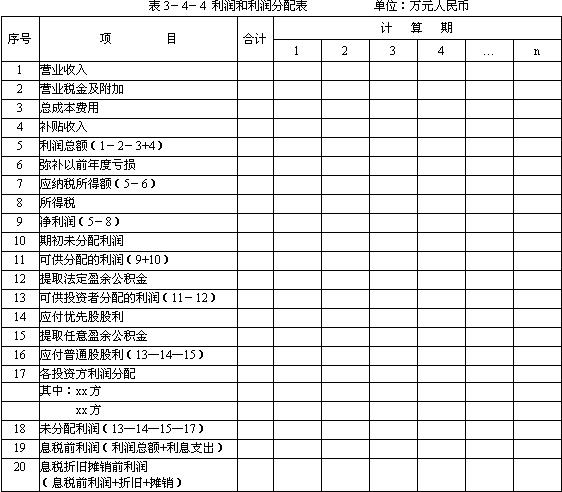

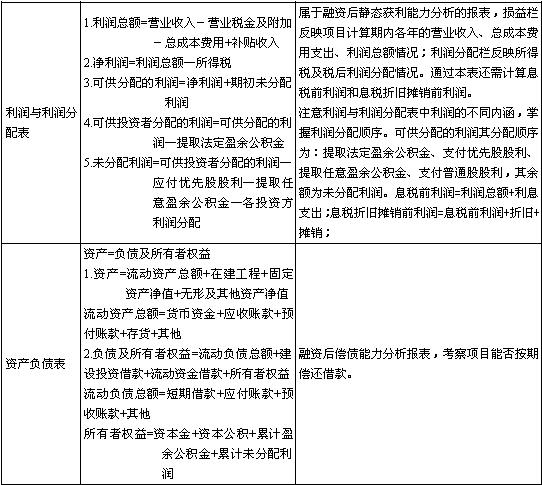

2.靜態分析

利潤和利潤分配表 形式見表3-4-4

(2)償債能力分析

對籌措了債務資金的項目,償債能力考察項目能否按期償還借款的能力。償債能力分析主要需編制借款還本付息計劃表和資產負債表。

l 借款還本付息計劃表

編制借款還本付息計劃表,主要是掌握:

借款償還期會影響利息備付率、償債備付率的計算。

利息備付率、償債備付率指標的計算還需要根據借款還本付息計劃表、利潤和利潤分配表與總成本費用表的有關數據計算,判斷項目的償債能力。指標計算見后文。

l 資產負債表反映企業某一特定日期的財務狀況。資產負債表滿足等式:

資產=負債+所有者權益

l 資產由流動資產、在建工程、固定資產凈值、無形及其他資產凈值四項組成。其中,流動資產為貨幣資金、應收賬款、預付賬款、存貨、其他之和。

l 負債包括流動負債、建設投資借款和流動資金借款。流動負債中的應付賬款、預收賬款數據可由流動資金估算表直接取得。

l 所有者權益包括資本金、資本公積金、累計盈余公積金及累計未分配利潤。

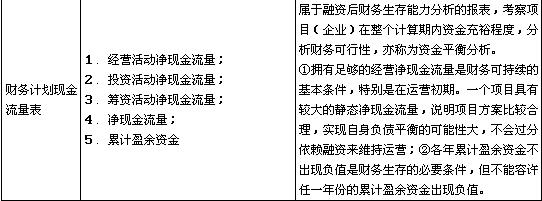

(3)財務生存能力分析

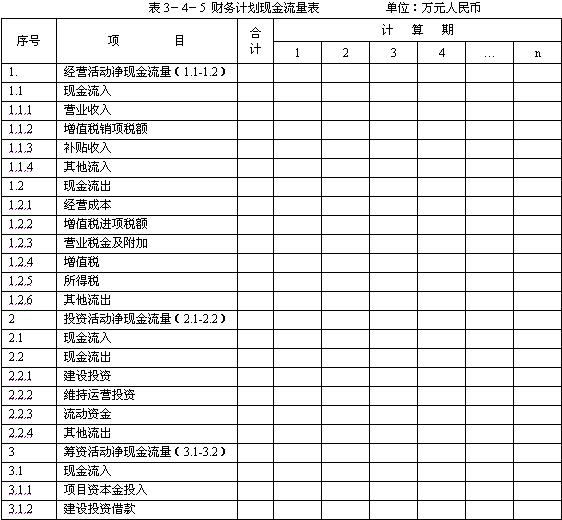

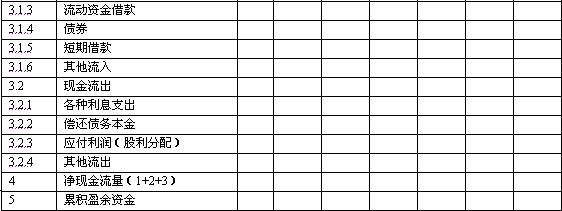

財務計劃現金流量表示國際上通用的財務報表,用于反映計算期內各年的投資活動、融資活動和經營活動所產生的現金流入、現金流出和凈現金流量,分析項目是否有足夠的凈現金流量維持正常運營,是表示財務狀況的重要財務報表。為此,財務生存能力分析亦可稱為資金平衡分析。財務計劃現金流量表見表3-4-5.

財務生存能力分析應結合償債能力分析進行,項目的財務生存能力分析可通過以下相輔相成的兩個方面進行:

1).分析是否有足夠的凈現金流量維持正常運營

①考察項目計算期內各年的投資活動、融資活動和經營活動所產生的各項現金流入和流出,計算凈現金流量和累積盈余資金,分析項目是否有足夠的凈現金流量維持正常運營。

②擁有足夠的經營凈現金流量是財務上可持續的基本條件,特別是在運營初期。一個項目不能產生足夠的經營凈現金流量,說明項目方案缺乏合理性,實現自身資金平衡的可能性小,有可能要靠短期融資來維持運營,有些項目可能需要政府補助來維持運營。

③通常運營期前期的還本付息負擔較重,故應特別注重運營期前期的財務生存能力分析。

2).各年累計盈余資金不出現負值是財務可持續的必要條件

各年累計盈余資金不出現負值是財務可持續的必要條件。在整個運營期間,允許個別年份的凈現金流量出現負值,但不能容許任一年份的累積盈余資金出現負值。一旦出現負值時應適時進行短期融資,該短期融資應體現在財務計劃現金流量表中,同時短期融資的利息也應納入成本費用和其后的計算。較大的或較頻繁的短期融資,有可能導致以后的累積盈余資金無法實現正值,致使項目難以持續運營。

根據前面講述的融資前分析和融資后分析,可總結得出下列表格:

更多信息請訪問>> 造價工程師考試頻道 造價工程師考試論壇 造價工程師輔導課程免費試聽

·2010年注冊造價工程師各地考試報名時間匯總

·2010年造價工程師輔導"VIP班"及多種套餐上線!

·2010年注冊造價工程師考前網上輔導招生簡章

·04、05、06、07、08年造價工程師考試試卷及答案匯總

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數

打卡人數