造價(jià)工程師輔導(dǎo)資料:成本與費(fèi)用的估算

成本與費(fèi)用的估算

在項(xiàng)目財(cái)務(wù)分析中,為了對(duì)運(yùn)營(yíng)期間的總費(fèi)用一目了然,將管理費(fèi)用、財(cái)務(wù)費(fèi)用和營(yíng)業(yè)費(fèi)用這三項(xiàng)費(fèi)用與生產(chǎn)成本合并為總成本費(fèi)用。

成本是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)等發(fā)生的費(fèi)用,可歸屬于產(chǎn)品成本、勞務(wù)成本。費(fèi)用是指企業(yè)在日常活動(dòng)中發(fā)生的會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤(rùn)無(wú)關(guān)的經(jīng)濟(jì)利益的總流出,主要是管理費(fèi)用、財(cái)務(wù)費(fèi)用和營(yíng)業(yè)費(fèi)用這三項(xiàng)。

成本與費(fèi)用(cost)的種類:成本與費(fèi)用按其計(jì)算范圍可分為單位產(chǎn)品成本和總成本費(fèi)用;按成本與產(chǎn)量的關(guān)系分為固定成本和可變成本;按會(huì)計(jì)核算的要求有生產(chǎn)成本或稱制造成本;按財(cái)務(wù)分析的特定要求有經(jīng)營(yíng)成本。

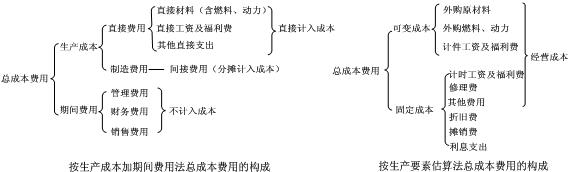

(1)總成本費(fèi)用構(gòu)成

總成本費(fèi)用是指在一定時(shí)期(如1年)內(nèi)因生產(chǎn)和銷售產(chǎn)品發(fā)生的全部費(fèi)用。總成本費(fèi)用的構(gòu)成和估算通常采用以下兩種方法。

1)生產(chǎn)成本加期間費(fèi)用估算法

從總成本費(fèi)用的形成過(guò)程來(lái)看,總成本由生產(chǎn)成本和期間費(fèi)用構(gòu)成,即:

總成本費(fèi)用=生產(chǎn)成本+期間費(fèi)用

其中, 生產(chǎn)成本=直接材料費(fèi)+直接燃料和動(dòng)力費(fèi)+直接工資及福利費(fèi)+其他直接支出+制造費(fèi)用

即,生產(chǎn)成本=直接費(fèi)用+制造費(fèi)用。制造費(fèi)用是指企業(yè)各生產(chǎn)車間為組織和管理生產(chǎn)所發(fā)生的各項(xiàng)費(fèi)用。

期間費(fèi)用=管理費(fèi)用+財(cái)務(wù)費(fèi)用+營(yíng)業(yè)費(fèi)用

期間費(fèi)用是指一定會(huì)計(jì)期間內(nèi)發(fā)生的與生產(chǎn)經(jīng)營(yíng)沒(méi)有直接關(guān)系和關(guān)系不密切的管理費(fèi)用、財(cái)務(wù)費(fèi)用、營(yíng)業(yè)費(fèi)用等。

管理費(fèi)用是企業(yè)行政管理部門為管理和組織經(jīng)營(yíng)活動(dòng)發(fā)生的各項(xiàng)費(fèi)用。財(cái)務(wù)費(fèi)用是指企業(yè)為籌集資金而發(fā)生的各項(xiàng)費(fèi)用。營(yíng)業(yè)費(fèi)用是企業(yè)在銷售產(chǎn)品和提供服務(wù)過(guò)程中發(fā)生的費(fèi)用。

① 制造費(fèi)用包括生產(chǎn)單位管理人員工資和福利費(fèi)、折舊費(fèi)、修理費(fèi)(生產(chǎn)單位和管理用房屋、建筑物、設(shè)備)、辦公費(fèi)、水電費(fèi)、機(jī)物料消耗、勞動(dòng)保護(hù)費(fèi),季節(jié)性和修理期間的停工損失等。但不包括企業(yè)行政管理部門為組織和管理生產(chǎn)經(jīng)營(yíng)活動(dòng)而發(fā)生的管理費(fèi)用。為了簡(jiǎn)化計(jì)算常將制造費(fèi)用歸類為生產(chǎn)單位管理人員工資及福利費(fèi)、折舊費(fèi)、修理費(fèi)和其他制造費(fèi)用幾部分。

② 管理費(fèi)用包括公司經(jīng)費(fèi)、工會(huì)經(jīng)費(fèi)、職工教育經(jīng)費(fèi)、勞動(dòng)保險(xiǎn)費(fèi)、待業(yè)保險(xiǎn)費(fèi)、董事會(huì)費(fèi)、咨詢費(fèi)、聘請(qǐng)中介機(jī)構(gòu)費(fèi)、訴訟費(fèi)、業(yè)務(wù)招待費(fèi)、排污費(fèi)、房產(chǎn)稅、車船使用稅、土地使用稅、印花稅、礦產(chǎn)資源補(bǔ)償費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)、研究與開(kāi)發(fā)費(fèi)、無(wú)形資產(chǎn)與其他資產(chǎn)攤銷、職工教育經(jīng)費(fèi)、計(jì)提的壞賬準(zhǔn)備和存貨跌價(jià)準(zhǔn)備等。為了簡(jiǎn)化計(jì)算,項(xiàng)目評(píng)價(jià)中可將管理費(fèi)用歸類為管理人員工資及福利費(fèi)、折舊費(fèi)、無(wú)形資產(chǎn)和其他資產(chǎn)攤銷、修理費(fèi)和其他管理費(fèi)用幾部分。

① 財(cái)務(wù)費(fèi)用是指企業(yè)為籌集資金而發(fā)生的各項(xiàng)費(fèi)用,包括生產(chǎn)經(jīng)營(yíng)期間的利息凈支出、匯兌凈損失、調(diào)劑外匯手續(xù)費(fèi)、金融機(jī)構(gòu)手續(xù)費(fèi)以及籌資過(guò)程中發(fā)生的其他財(cái)務(wù)費(fèi)用。

② 營(yíng)業(yè)費(fèi)用包括應(yīng)由企業(yè)負(fù)擔(dān)的運(yùn)輸費(fèi)、裝卸費(fèi)、包裝費(fèi)、保險(xiǎn)費(fèi)、廣告費(fèi)、展覽費(fèi)以及專設(shè)銷售機(jī)構(gòu)人員工資及福利費(fèi)、類似工程性質(zhì)的費(fèi)用、業(yè)務(wù)費(fèi)等經(jīng)營(yíng)費(fèi)用。為了簡(jiǎn)化計(jì)算,項(xiàng)目評(píng)價(jià)中將營(yíng)業(yè)費(fèi)用歸為銷售人員工資及福利費(fèi)、折舊費(fèi)、修理費(fèi)和其他營(yíng)業(yè)費(fèi)用幾部分。

③ 其他費(fèi)用:包括其他制造費(fèi)用、其他管理費(fèi)用和其他營(yíng)業(yè)費(fèi)用三部分。

2)生產(chǎn)要素估算法

總成本費(fèi)用=外購(gòu)原材料、燃料及動(dòng)力費(fèi)+人工工資及福利費(fèi)+折舊費(fèi)+攤銷費(fèi)+修理費(fèi)+利息支出+其他費(fèi)用

兩種方法下總成本費(fèi)用的構(gòu)成分別如下圖所示:

① 折舊。固定資產(chǎn)由于使用,不斷磨損,逐漸喪失使用價(jià)值,企業(yè)為了將來(lái)更新固定資產(chǎn),逐年從總成本費(fèi)用中提取磨損部分價(jià)值,補(bǔ)償固定資產(chǎn)價(jià)值的損耗。這種補(bǔ)償固定資產(chǎn)價(jià)值損耗的方法稱為折舊。這就不是一個(gè)簡(jiǎn)單的企業(yè)行為,企業(yè)應(yīng)遵循國(guó)家的折舊制度。

② 攤銷。無(wú)形資產(chǎn)和其他資產(chǎn)的原始價(jià)值需要在規(guī)定的年限內(nèi),轉(zhuǎn)移到產(chǎn)品成本中,這種從成本費(fèi)用中逐年提取部分資金補(bǔ)償無(wú)形資產(chǎn)(專利權(quán)、商標(biāo)權(quán)等)和其他資產(chǎn)(生產(chǎn)準(zhǔn)備費(fèi)、開(kāi)辦費(fèi)等)價(jià)值損失的做法,即攤銷。企業(yè)通過(guò)逐年計(jì)取攤銷費(fèi),回收無(wú)形資產(chǎn)和其他資產(chǎn)的原始價(jià)值。

③ 其他費(fèi)用包括其他制造費(fèi)用、其他管理費(fèi)用、其他營(yíng)業(yè)費(fèi)用三大部分。其他制造費(fèi)用是指由制造費(fèi)用中扣除生產(chǎn)單位管理人員工資及福利、折舊費(fèi)、修理費(fèi)后的其余部分;其他管理費(fèi)用是指管理費(fèi)用中扣除工資及福利、折舊費(fèi)、修理費(fèi)后的其余部分;其他營(yíng)業(yè)費(fèi)用是指營(yíng)業(yè)費(fèi)用扣除工資及福利、折舊費(fèi)、修理費(fèi)后的其余部分。

(2)經(jīng)營(yíng)成本

經(jīng)營(yíng)成本是項(xiàng)目總成本費(fèi)用總扣除折舊費(fèi)、攤銷費(fèi)和利息支出以后的成本,反映產(chǎn)品生產(chǎn)經(jīng)營(yíng)和管理過(guò)程中的物料、能源動(dòng)力和人力消耗,真是體現(xiàn)企業(yè)經(jīng)營(yíng)管理水平高低,故稱為經(jīng)營(yíng)成本。

經(jīng)營(yíng)成本=外購(gòu)原材料費(fèi)+外購(gòu)燃料及動(dòng)力費(fèi)+工資及福利費(fèi)+修理費(fèi)+其他費(fèi)用

經(jīng)營(yíng)成本=總成本費(fèi)用-折舊費(fèi)-攤銷費(fèi)-利息支出

總成本費(fèi)用=經(jīng)營(yíng)成本+折舊費(fèi)+攤銷費(fèi)+利息支出

在項(xiàng)目經(jīng)濟(jì)分析的現(xiàn)金流量表中,采用經(jīng)營(yíng)成本而不是使用總成本,主要是因?yàn)樵诂F(xiàn)金流量表中已經(jīng)將建設(shè)投資作為現(xiàn)金流出,所以折舊和攤銷計(jì)入現(xiàn)金流出,否則就重復(fù)計(jì)算了。另外由于融資前項(xiàng)目投資現(xiàn)金流量分析是從項(xiàng)目投資總獲利能力角度考察項(xiàng)目方案設(shè)計(jì)的合理性,因此財(cái)務(wù)分析的現(xiàn)金流量與融資方案應(yīng)該剔除利息的影響,所以采用不含利息的經(jīng)營(yíng)成本作為現(xiàn)金流出,而不是總成本費(fèi)用。

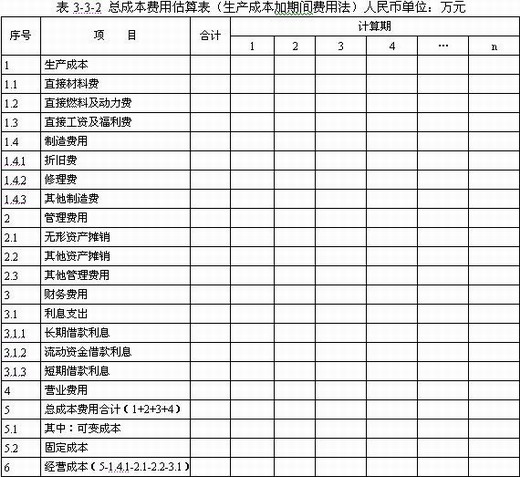

按照生產(chǎn)成本加期間費(fèi)用法估算的總成本費(fèi)用,編制如表3-3-2所示的總成本費(fèi)用估算表。

注:1. 本表適用于新設(shè)法人項(xiàng)目與既有法人項(xiàng)目的“有項(xiàng)目”、“無(wú)項(xiàng)目”和增量總成本費(fèi)用的估算。

2. 生產(chǎn)成本中的折舊費(fèi)、修理費(fèi)指生產(chǎn)性設(shè)施的固定資產(chǎn)折舊費(fèi)和修理費(fèi)。

3. 生產(chǎn)成本中的工資和福利費(fèi)指生產(chǎn)性人員工資和福利費(fèi)。車間或分廠管理人員工資和福利費(fèi)可在制造費(fèi)用中單獨(dú)列項(xiàng)或含在其他制造費(fèi)中。

4. 本表其他管理費(fèi)用中含管理設(shè)施的折舊費(fèi)、修理費(fèi)以及管理人員的工資和福利費(fèi)。

(3)固定成本與可變成本估算

固定成本指成本總額不隨產(chǎn)品產(chǎn)量變化的各項(xiàng)成本費(fèi)用,主要包括工資或薪酬(計(jì)時(shí)工資出外)、折舊費(fèi)、攤銷費(fèi)、修理費(fèi)和其他費(fèi)用等。長(zhǎng)期借款利息應(yīng)視為固定成本。

可變成本指成本總額隨產(chǎn)品產(chǎn)量變化而發(fā)生同方向變化的各項(xiàng)費(fèi)用,主要包括原材料、燃料、動(dòng)力消耗、包裝費(fèi)和計(jì)件工資等。

例題1:生產(chǎn)總成本費(fèi)用估算時(shí),按生產(chǎn)成本法不計(jì)入生產(chǎn)成本的是( )

A.其他直接支出 B.制造費(fèi)用

C.管理費(fèi)用 D.財(cái)務(wù)費(fèi)用

E.營(yíng)業(yè)費(fèi)用

答案:CDE

解題要點(diǎn):該題考核總成本費(fèi)用估算的生產(chǎn)成本加期間費(fèi)用估算法的內(nèi)容。此方法按費(fèi)用的經(jīng)濟(jì)用途將其分為直接材料、直接工資、其他直接支出、制造費(fèi)用和期間費(fèi)用,其中前四項(xiàng)計(jì)入產(chǎn)品生產(chǎn)成本,最后一項(xiàng)不計(jì)入產(chǎn)品成本;期間費(fèi)用即管理費(fèi)用、財(cái)務(wù)費(fèi)用、營(yíng)業(yè)費(fèi)用。

例題2:下列屬于可變成本的是( )

A.修理費(fèi) B.外購(gòu)原材料、燃料費(fèi)

C.按月支付的工資和福利費(fèi) D.利息支出

答案:B

解題要點(diǎn):該題考核可變成本的概念。可變成本指成本總額隨產(chǎn)品產(chǎn)量變化而發(fā)生同方向變化的各項(xiàng)費(fèi)用,主要包括原材料、燃料、動(dòng)力消耗、包裝費(fèi)和計(jì)件工資等。長(zhǎng)期借款利息應(yīng)視為固定成本。

例題3:【2007年真題】在進(jìn)行生產(chǎn)成本估算時(shí),下列費(fèi)用中,既屬于經(jīng)營(yíng)成本組成項(xiàng)又作為固定成本組成項(xiàng)的是( )。

A.修理費(fèi) B.攤銷費(fèi)

C.計(jì)件工資及福利費(fèi) D.維簡(jiǎn)費(fèi)

答案:A

解題要點(diǎn):該題考核成本與費(fèi)用的估算。固定成本包括計(jì)時(shí)工資及福利費(fèi)、修理費(fèi)、其他費(fèi)用、折舊費(fèi)、攤銷費(fèi)、利息支出,經(jīng)營(yíng)成本=外購(gòu)原材料費(fèi)+外購(gòu)燃料及動(dòng)力費(fèi)+工資及福利費(fèi)+修理費(fèi)+其他費(fèi)用,可見(jiàn)

修理費(fèi)是既屬于經(jīng)營(yíng)成本組成項(xiàng)又作為固定成本組成項(xiàng)的。

(4)投資借款還本付息估算

⒈ 建設(shè)投資借款還本付息估算。根據(jù)國(guó)家現(xiàn)行財(cái)稅制度的規(guī)定,貸款還本的資金來(lái)源主要包括:

l 可用于歸還借款的利潤(rùn)、固定資產(chǎn)折舊、無(wú)形資產(chǎn)和其他資產(chǎn)攤銷費(fèi)和其他還款資金來(lái)源。

1)利潤(rùn)。用于歸還貸款的利潤(rùn),一般應(yīng)是經(jīng)過(guò)利潤(rùn)分配程序后的未分配利潤(rùn)。

2)固定資產(chǎn)折舊。可以使用部分新增折舊基金作為償還貸款的來(lái)源之一,但是最終,所有被用于歸還貸款的折舊,應(yīng)由未分配利潤(rùn)歸還貸款后的余額墊回,以保證折舊從總體上不被挪作它用,在還清貸款后恢復(fù)其原有的經(jīng)濟(jì)屬性。

3)攤銷費(fèi)。攤銷費(fèi)是按現(xiàn)行的財(cái)務(wù)制度計(jì)入項(xiàng)目的總成本費(fèi)用,但是項(xiàng)目在提取攤銷費(fèi)后,這筆資金沒(méi)有具體的用途規(guī)定,具有“沉淀”性質(zhì),因此可以用來(lái)歸還貸款。

l 還本付息額的計(jì)算。主要包括等額還本付息和等額還本、利息照付兩種方式。

①等額還本付息:每年的還本額、付息額及還本付息總額的計(jì)算公式如下:

1).計(jì)算建設(shè)期末的累計(jì)借款本金與資本化利息之和Ic。

2). 根據(jù)等值計(jì)算原理,采用資金回收系數(shù)計(jì)算每年等值的還本付息額度A。

3). 計(jì)算每年應(yīng)付的利息。

每年應(yīng)支付的利息=年初借款余額×年利率

其中 年初借款余額= Ic-本年之前各年償還的本金累計(jì)

4). 計(jì)算每年償還的本金。

本年償還本金=A-每年支付利息

② 等額還本、利息照付:每年的還本額、付息額及還本付息總額的計(jì)算公式如下:

1). 計(jì)算建設(shè)期末的累計(jì)借款本金和未付的資本化利息之和Ic。

2). 計(jì)算在指定償還期內(nèi),每年應(yīng)償還的本金A

A= Ic/n

其中n為貸款的償還期(不包括建設(shè)期)。

3). 計(jì)算每年應(yīng)付的利息額。

年應(yīng)付利息=年初借款余額×年利率

⒋ 計(jì)算每年的還本付息額總額。

年還本付息總額=A+年應(yīng)付利息

注意:要把書上例題搞懂,并記住計(jì)算公式,理解公式含義。

⒉ 流動(dòng)資金借款還本付息估算:流動(dòng)資金借款在生產(chǎn)經(jīng)營(yíng)期內(nèi)只計(jì)算每年所支付的利息,本金通常是在項(xiàng)目壽命期最后一年一次性償還,也可在建設(shè)投資借款償還后安排。利息計(jì)算公式為:

年流動(dòng)資金借款利息=年初流動(dòng)資金借款余額×流動(dòng)資金借款年利率

⒊ 短期借款還本付息估算:項(xiàng)目財(cái)務(wù)評(píng)價(jià)中的短期借款系指運(yùn)營(yíng)期間由于資金的臨時(shí)需要而發(fā)生的短期借款,短期借款的數(shù)額應(yīng)在財(cái)務(wù)計(jì)劃現(xiàn)金流量表中得到反映,其利息應(yīng)計(jì)入總成本費(fèi)用表的利息支出中。短期借款利息的計(jì)算與流動(dòng)資金借款利息相同,短期借款本金的償還按照隨借隨還的原則處理,即當(dāng)年借款盡可能于下年償還。

例題1:【2008年真題】某建設(shè)項(xiàng)目,建設(shè)期貸款本金總額為1 000萬(wàn)元,建設(shè)期貸款利息總額為200萬(wàn)元。按照貸款協(xié)議,采用等額還本、利息照付的方式分5年還清。若年利率為8%,則項(xiàng)目投產(chǎn)后的第3年應(yīng)還本金和第3年應(yīng)付利息分別是( )。

A. 200萬(wàn)元,97.6萬(wàn)元 B.200萬(wàn)元,64.0萬(wàn)元

C.240萬(wàn)元,57.6萬(wàn)元 D. 240萬(wàn)元,38.4萬(wàn)元

答案:C

解題要點(diǎn):該題考核等額還本、利息照付的計(jì)算。第3年應(yīng)還本金A=IC/5=1200/5=240萬(wàn)元,第3年應(yīng)付利息=2年末借款余額×年利率=(1200-240-240)×8%=57.6萬(wàn)元

例題2:【2008年真題】根據(jù)國(guó)家現(xiàn)行財(cái)稅制度的規(guī)定,用于償還固定資產(chǎn)投資貸款的資金有( )。

A. 銷售收入 B.未分配利潤(rùn)

C.固定資產(chǎn)折舊 D.無(wú)形資產(chǎn)攤銷

E.大修理費(fèi)

答案:BCD

解題要點(diǎn):該題考核建設(shè)投資借款還本付息的資金來(lái)源。考核的關(guān)鍵是貸款還本的資金來(lái)源主要包括可用于歸還借款的利潤(rùn)、固定資產(chǎn)折舊、無(wú)形資產(chǎn)和其他資產(chǎn)攤銷費(fèi)和其他還款資金來(lái)源。未分配利潤(rùn)主要指用于償還固定資產(chǎn)投資借款及彌補(bǔ)以前年度虧損的可供分配利潤(rùn)。

例題3:已知某建設(shè)期末貸款本息和為800萬(wàn)元,按照貸款協(xié)議,運(yùn)營(yíng)期第2~4年采用等額還本付息方式全部還清。已知貸款年利率為6%,則該項(xiàng)目運(yùn)營(yíng)期的第3年應(yīng)償還的本息和是( )萬(wàn)元。

A.214.67 B.299.29

C.317.25 D.333.55

答案:C

解題要點(diǎn):該題考核等額還本付息方式的計(jì)算。本題需要注意的是,貸款歸還的時(shí)間是三年,第一年產(chǎn)生了貸款利息,故而第二年年初的貸款本利和為800×(1+6%),這將作為第2~4年的IC值。此時(shí)再套用公![]() ,IC=800×(1+6%),n=3,得出答案為317.25萬(wàn)元。

,IC=800×(1+6%),n=3,得出答案為317.25萬(wàn)元。

更多信息請(qǐng)?jiān)L問(wèn)>> 造價(jià)工程師考試頻道 造價(jià)工程師考試論壇 造價(jià)工程師輔導(dǎo)課程免費(fèi)試聽(tīng)

·2010年注冊(cè)造價(jià)工程師各地考試報(bào)名時(shí)間匯總

·2010年造價(jià)工程師輔導(dǎo)"VIP班"及多種套餐上線!

·2010年注冊(cè)造價(jià)工程師考前網(wǎng)上輔導(dǎo)招生簡(jiǎn)章

·04、05、06、07、08年造價(jià)工程師考試試卷及答案匯總

最新資訊

- 備考必看:一級(jí)造價(jià)師《安裝計(jì)量》十大核心知識(shí)點(diǎn)總結(jié)2025-11-02

- 速看!一級(jí)造價(jià)師《土建計(jì)量》十大核心考點(diǎn)總結(jié)2025-11-01

- 免費(fèi)分享:一級(jí)造價(jià)師《工程計(jì)價(jià)》十大核心考點(diǎn)總結(jié)2025-10-31

- 一鍵收藏:一級(jí)造價(jià)師《造價(jià)管理》十大核心考點(diǎn)總結(jié)2025-10-30

- 免費(fèi)分享:2025年一級(jí)造價(jià)師《工程計(jì)價(jià)》考點(diǎn)匯總2025-10-29

- 2025年一級(jí)造價(jià)師《工程計(jì)價(jià)》考試難度及考點(diǎn)分析2025-10-28

- 免費(fèi)分享:2025年一級(jí)造價(jià)師《造價(jià)管理》考點(diǎn)匯總2025-10-27

- 免費(fèi)分享:2025年一級(jí)造價(jià)師案例分析重要考點(diǎn)匯總2025-10-27

- 2025年一級(jí)造價(jià)師《造價(jià)管理》重點(diǎn)考查內(nèi)容2025-10-24

- 深度解析:2025年一級(jí)造價(jià)師案例考試難度及考察重點(diǎn)2025-10-23

打卡人數(shù)

打卡人數(shù)