造價工程師輔導資料:預算定額的編制

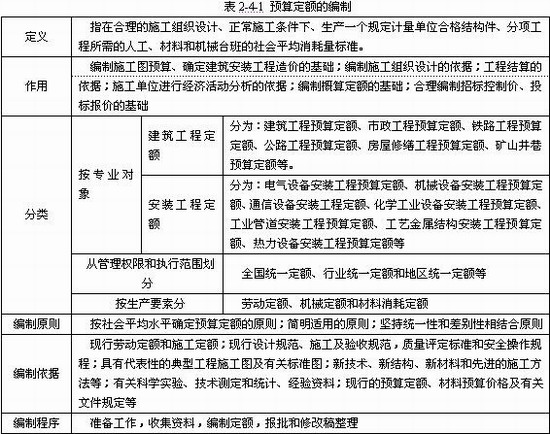

預算定額的編制

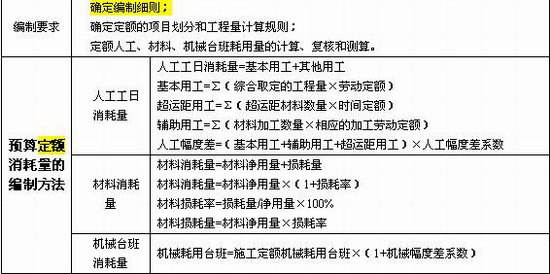

提示:預算定額的編制原則、依據及定額編制中的主要工作為常見考核內容。另外計算題也常見,尤其要掌握人工幅度差的計算。在學習中要注意將預算定額中的人工、材料、機械臺班消耗量與施工定額中的消耗量計算結合起來學習。

例題1:【2008年真題】 在預算定額的編制階段,以下選項中不屬于確定編制細則階段內容的是( )。

A. 統一編制表格及編制方法 B. 統一計算口徑、計量單位和小數點位數

C. 統一項目劃分和工程量計算規則 D. 統一名稱、專業用語和符號代碼

答案:C

解題要點:本題主要考核預算定額編制階段的主要工作。確定編制細則主要包括:統一編制表格及編制方法;統一計算口徑、計量單位和小數點位數的要求;有關統一性規定,名稱統一,用字統一,專業用語統一,符號代碼統一,簡化字要規范,文字要簡練明確。

例題2:【2007年真題)】 下列有關定額編制的描述中,符合預算定額簡明適用原則的是( )。

A.對于主要工種、主要項目、常用項目、定額步距要大些

B.對于不常用的、價值量小的項目,分項工程劃分可以粗些

C.要注意補充因采用新技術、新材料而出現的新的定額項目

D.要合理確定預算定額計量單位,避免一量多用

E.盡可能多留活口,以適應不同條件下,調整使用定額的需要

答案:BCD

解題要點:本題主要考核預算定額的編制原則。簡明適用的原則指預算定額項目是在施工定額的基礎上進一步綜合,通常將建筑物分解為分部、分項工程。簡明適用一是指在編制預算定額時,對于那些主要的,常用的、價值量大的項目,分項工程劃分宜細;次要的、不常用的、價值量相對較小的項目則可以粗一些。二是指預算定額要項目齊全。要注意補充那些因采用新技術、新結構、新材料而出現的新的定額項目。如果項目不全,缺項多,就會使計價工作缺少充足的可靠的依據。三是還要求合理確定預算定額的計算單位,簡化工程量的計算,盡可能地避免同一種材料用不同的計量單位和一量多用,盡量減少定額附注和換算系數。

例題3:在預算定額人工工日消耗量計算時,已知完成單位合格產品的基本用工為20工日,超運距用工為3工日,輔助用工為1.5工日,人工幅度差系數是10%,則預算定額中的人工工日消耗量是( )工日。

A.20 B.22 C.25.3 D.26.95

答案:D

解題要點:該題考核人工幅度差的計算。

人工幅度差=(基本用工+輔助用工+超運距用工)×人工幅度差系數=(20+3+1.5)×10%=2.45工日,人工工日消耗量=20+3+1.5+2.45=26.95工日

例題4:【2007年真題】采用現場測定法,測得某種建筑材料在正常施工條件下的單位消耗量為12.47kg,損耗量為0.65kg,則該材料的損耗率為( )%。

A.4.95 B.5.21 C.5.45 D.5.50

答案:D

解題要點:本題考核的是材料損耗量的計算。材料損耗率=(損耗量/凈用量)×100%,關鍵是凈用量的計算,材料消耗量=材料凈用量+損耗量。本題中12.47kg為材料消耗量,所以凈用量=12.47-0.65,損耗率=0.65/(12.47-0.65)=5.5%

更多信息請訪問>> 造價工程師考試頻道 造價工程師考試論壇 造價工程師輔導課程免費試聽

·2010年注冊造價工程師各地考試報名時間匯總

·2010年造價工程師輔導"VIP班"及多種套餐上線!

·2010年注冊造價工程師考前網上輔導招生簡章

·04、05、06、07、08年造價工程師考試試卷及答案匯總

最新資訊

- 備考必看:一級造價師《安裝計量》十大核心知識點總結2025-11-02

- 速看!一級造價師《土建計量》十大核心考點總結2025-11-01

- 免費分享:一級造價師《工程計價》十大核心考點總結2025-10-31

- 一鍵收藏:一級造價師《造價管理》十大核心考點總結2025-10-30

- 免費分享:2025年一級造價師《工程計價》考點匯總2025-10-29

- 2025年一級造價師《工程計價》考試難度及考點分析2025-10-28

- 免費分享:2025年一級造價師《造價管理》考點匯總2025-10-27

- 免費分享:2025年一級造價師案例分析重要考點匯總2025-10-27

- 2025年一級造價師《造價管理》重點考查內容2025-10-24

- 深度解析:2025年一級造價師案例考試難度及考察重點2025-10-23

打卡人數

打卡人數