2008年造價工程師案例分析考試習題解析(十八)

答案:

(1)計算建設期貸款利息,編制項目還本付息表為:

①計算建設期貸款利息為:

各年應計利息=(年初借款本息累計+本年借款額/2)×年利率

第1年貸款利息=(3000/2)×7%=105(萬元)

第2年貸款利息=[(3000+105)+1500/2]×7%=269.85(萬元)

建設期貸款利息=105+269.85=374.85(萬元)

②計算各年初借款本息累計年初借款本息累計=上一年年初借款本息累計+上年借款+上年應計利息

第3年年初借款本息累計=(3000+105)+1500+269.85=4874.85(萬元)

③等額分期回收全部建設資金貸款,計算各年償債金額為:

年償債金額=4874.85×(A/P,7%,5)=4874.85×0.24389=1188.93(萬元)

本年應計利息=年初借款本息累計×年利率

第3年的應計利息=4874.85×7%=341.24(萬元)

本年本金償還=年償債金額-本年應計利息

第3年的本金償還=1188.93-341.24=847.69(萬元)

編制項目還本付息表(將計算結果填人附表2)

附表2 借款還本付息表 單位:萬元

|

序號 |

建設期 |

生產期 |

| |||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

1 |

年初累計借款 |

0 |

3105 |

4874.85 |

4027 |

3120.1 |

2149.6 |

1111.2 |

|

2 |

本年新增借款 |

3000 |

1500 |

|

|

|

|

|

|

3 |

本年應計利息 |

105 |

269.85 |

341.2395 |

281.9 |

218.41 |

150.47 |

77.781 |

|

4 |

本年應還本金 |

|

|

847.6905 |

907 |

970.52 |

1038.5 |

1111.1 |

|

5 |

本年應還利息 |

|

|

341.2395 |

281.9 |

218.41 |

150.47 |

77.781 |

(2)計算各年固定資產折舊額

固定資產原值=9000×100%+105+269.85=9000+374.85=9374.85(萬元)

固定資產殘值=9374.85×4%=374.99(萬元)

固定資產年折舊=固定資產原值×(1-預計凈殘值率)÷預計折舊年限

=9374.85×(1-4%)÷10=899.99(萬元)

固定資產余值=年折舊費×(固定資產使用年限-運營期)+殘值

生產經營期末的固定資產余值=固定資產原值-年折舊×生產經營年限

=9374.85-899.99×8=2174.93(萬元)

(3)計算各年利潤及所得稅,編制損益表為:

流動資金借款利息=流動資金借款×借款年利率=800×5%=40(萬元)

生產期總成本費用=經營成本+折舊費+攤銷費+維修費+利息支出=經營成本+折舊費+財務費用

第3年的總成本費用=6032+899.99+341.24+40=7313.23(萬元)

產品銷售稅金及附加=銷售收入×小規模納稅人增值稅稅率×(1+城建稅稅率+教育附加費率)

第3年的產品銷售稅金及附加=12400×6.6%=818.4(萬元)

利潤總額=產品銷售收入-產品銷售稅金及附加-總成本費用

第3年的利潤總額=12400-818.4-7313.23=4268.4(萬元)

所得稅=利潤總額×33%

第3年的所得稅=4268.4×33%=1408.6(萬元)

稅后凈利潤=利潤總額-所得稅

第3年的稅后凈利潤=4268.4-1408.6=2859.8(萬元)

提取盈余公積金=盈余公積+公益金=稅后凈利潤×(10%+5%)

第3年的提取盈余公積金=2859.8×(10%+5%)=428.97(萬元)

年未分配利潤=稅后凈利潤-盈余公積-應付利潤

第3年的年未分配利潤=2859.8-428.97-0=2430.8(萬元)

附表3 損益表單位:萬元

(4)編制全部投資的現金流量表為

現金流入量=產品銷售收入+回收固定資產余值+回收流動資金

建設期的現金流出量=固定資產投資+流動資金+其他投資

經營期的現金流出量=經營成本+銷售稅金及附加+所得稅

現金凈流量NCFt=現金流入量-現金流出量

計算項目現金凈流量及其折現的現金凈流量如附表4所示:

附表4 全部投資現金流量表 單位:萬元

|

序 號 |

年份項目 |

建設期 |

生產期 | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | ||

|

|

生產負荷(%) |

|

|

|

|

|

|

|

|

|

|

|

1 |

現金流入 |

|

|

12400 |

13175 |

15500 |

15500 |

15500 |

15500 |

15500 |

18475 |

|

1.1 |

產品銷售收入 |

|

|

12400 |

13175 |

15500 |

15500 |

15500 |

15500 |

15500 |

15500 |

|

1.2 |

回收固定資產余值 |

|

|

|

|

|

|

|

|

|

2174.9 |

|

1.3 |

回收流動資金 |

|

|

|

|

|

|

|

|

|

800 |

|

2 |

現金流出 |

6000 |

3000 |

9059 |

8821.15 |

10469.9 |

10492.4 |

10516.3 |

10542 |

10542 |

10542 |

|

2.1 |

固定資產投資 |

6000 |

3000 |

|

|

|

|

|

|

|

|

|

2.2 |

流動資金 |

|

|

800 |

|

|

|

|

|

|

|

|

2.3 |

經營成本 |

|

|

6032 |

6409 |

7540 |

7540 |

7540 |

7540 |

7540 |

7540 |

|

2.4 |

銷售稅金及附加 |

|

|

818.4 |

869.55 |

1023 |

1023 |

1023 |

1023 |

1023 |

1023 |

|

2.5 |

所得稅 |

|

|

1408.6 |

1542.6 |

1906.9 |

1929.4 |

1953.3 |

1979 |

1979 |

1979 |

|

3 |

凈現金流量 |

-6000 |

-3000 |

3341 |

4353.85 |

5030.1 |

5007.6 |

4983.7 |

4958 |

4958 |

7932.9 |

|

4 |

折現系數(12%) |

0.8929 |

0.7972 |

0.7113 |

0.6355 |

0.5674 |

0.5066 |

0.4523 |

0.4039 |

0.3606 |

0.322 |

|

5 |

折現凈現金流量 |

-5357.4 |

-2392 |

2376.45 |

2766.87 |

2854.079 |

2536.85 |

2254.13 |

2002.54 |

1787.85 |

2554.4 |

|

6 |

累計折現凈現金流量 |

-5357.4 |

-7749 |

-5372.5 |

-2605.7 |

248.4037 |

2785.254 |

5039.38 |

7041.92 |

8829.77 |

11384 |

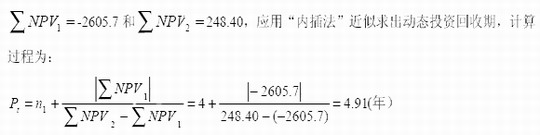

(5)計算該項目的動態投資回收期,并對項目作可行性分析。根據建設項目財務評價指標體系中的動態投資回收期計算方法,找到使項目累計折現的現金凈流量為零的年限。根據上表中,各年折現的現金凈流量計算項目累計折現的現金凈流量可以找到相鄰的兩個年限n1=4年和n2=5年,兩年折現的現金凈流量分別為:

評價結論:因該項目投資回收期(4.91年)小于基準投資回收期(7年),項目可行。

?2004-2007年造價工程師考試真題試卷及答案匯總 ![]()

?環球網校第三期造價師面授課程老學員5折、新學員7折優惠(光盤贈送)

最新資訊

- 2025年一級造價師各科目萬人模考(一)試題及答案2025-08-24

- 免費領!2025年一級造價師《案例分析》模擬試卷及答案解析2025-08-22

- 來做題!2025年一級造價師《造價管理》入門自測卷免費下載2025-04-21

- 2025年一級造價師《工程計價》易錯題:合同價款調整2024-11-29

- 2025年一級造價師《安裝計量》易錯題:建筑智能化工程2024-11-22

- 2024年一級造價師《土建計量》考試真題及答案31-40題2024-10-23

- 2024年一級造價師《安裝計量》易錯題:通信設備及線路工程2024-10-12

- 2024年一級造價師《安裝計量》易錯題:自動控制系統2024-10-10

- 免費分享:2024年一級造價師各科目萬人模考(三)2024-10-09

- 必做!2024年一級造價師《安裝計量》易錯題2024-10-09

打卡人數

打卡人數