一建經濟教材解析:1Z101025財務凈現值分析

【摘要】環球網校一級建造師頻道為您提供一級建造師考試必備的復習資料和試題,供考生復習備考之用,本文為一建經濟教材解析:1Z101025財務凈現值分析,是考生必須要熟記和掌握的重點內容。2015年的一級建造師考試將于9月19日至20日舉行,環球網校在此提醒廣大考生做好復習備考。祝廣大考生順利通過一級建造師考試!

1Z101025財務凈現值分析

一、概念

財務凈現值(FNPV)是反映技術方案在計算期內盈利能力的動態評價指標。技術方案的財務凈現值是指用一個預定的基準收益率(或設定的折現率)ic,分別把整個計算期間內各年所發生的凈現金流量都折現到技術方案開始實施時的現值之和。財務凈現值計算公式為:

二、判別準則

財務凈現值是評價技術方案盈利能力的絕對指標。當FNPV>O時,說明該技術方案除了滿足基準收益率要求的盈利之外,還能得到超額收益,換句話說,技術方案現金流人的現值和大于現金流出的現值和,該技術方案有收益,故該技術方案財務上可行;當FNPV=O時,說明該技術方案基本能滿足基準收益率要求的盈利水平,即技術方案現金流人的現值正好抵償技術方案現金流出的現值,該技術方案財務上還是可行的;當FNPV

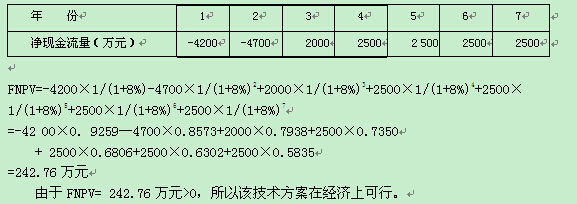

【例1Z101025】 已知某技術方案有如下現金流量(表1Z101025),設ic=8%.試計算財務凈現值(FNPV)。

某技術方案凈現金流量 單位:萬元 表1Z101025

三、優劣

財務凈現值指標的優點是:考慮了資金的時間價值,并全面考慮了技術方案在整個計算期內現金流量的時間分布的狀況;經濟意義明確直觀,能夠直接以貨幣額表示技術方案的盈利水平;判斷直觀。不足之處是:必須首先確定一個符合經濟現實的基準收益率,而基準收益率的確定往往是比較困難的;在互斥方案評價時,財務凈現值必須慎重考慮互斥方案的壽命,如果互斥方案壽命不等,必須構造一個相同的分析期限,才能進行各個方案之間的比選;財務凈現值也不能真正反映技術方案投資中單位投資的使用效率;不能直接說明在技術方案運營期間各年的經營成果;沒有給出該投資過程確切的收益大小,不能反映投資的回收速度。

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校一級建造師頻道及考試論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 【免費領取】2026年一建:從真題視角看備考這件事課程2025-11-20

- 【免費領取】還在為案例題發愁?2026年一建案例精批體驗課讓你快速提分!2025-11-14

- 【免費領取】一建重點知識閃記寶典,高分必備!2025-11-13

- 環球網校雙11狂歡:一建考生鎖定直播間,強師天團送免單!2025-11-11

- 一級建造師《法規》考點:社保與公積金必須同時繳納!2025-11-11

- 2026年一級建造師必領!報考及備考資料包已備好2025-10-20

- 速來了解!2026年一級建造師教材何時出新書?2025-10-20

- 備考神器!2018-2025年一級建造師真題及答案免費下載!2025-10-14

- 備考一級建造師遇大爺夸贊?考生關注啦2025-10-13

- 考完一級建造師這樣做,薪資翻倍!2025-09-25

打卡人數

打卡人數