一建經(jīng)濟(jì)教材:1Z102022工程成本的確認(rèn)和計(jì)算方法

【摘要】環(huán)球網(wǎng)校一級(jí)建造師頻道為您提供一級(jí)建造師考試必備的復(fù)習(xí)資料和試題,供考生復(fù)習(xí)備考之用,本文為一建經(jīng)濟(jì)教材:1Z102022工程成本的確認(rèn)和計(jì)算方法,是考生必須要熟記和掌握的重點(diǎn)內(nèi)容。2015年的一級(jí)建造師考試將于9月19日至20日舉行,環(huán)球網(wǎng)校在此提醒廣大考生做好復(fù)習(xí)備考。祝廣大考生順利通過一級(jí)建造師考試!

1Z102022工程成本的確認(rèn)和計(jì)算方法

一、成本費(fèi)用的確認(rèn)

我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定,“費(fèi)用只有在經(jīng)濟(jì)利益很可能流出從而導(dǎo)致企業(yè)資產(chǎn)減少或者負(fù)債增加,且經(jīng)濟(jì)利益的流出額能夠可靠計(jì)量時(shí)才能予以確認(rèn)”,這是費(fèi)用確認(rèn)的基本標(biāo)準(zhǔn)。正確地確認(rèn)和計(jì)量費(fèi)用,還應(yīng)該明確到以下幾個(gè)問題:

1.費(fèi)用與支出的關(guān)系:支出是一個(gè)會(huì)計(jì)主體各項(xiàng)資產(chǎn)的流出,也就是企業(yè)的一切開支及耗費(fèi)。在一般情況下,企業(yè)的支出可分為資本性支出、收益性支出、營(yíng)業(yè)外支出及利潤(rùn)分配支出四大類。資本性支出是指某項(xiàng)效益及于幾個(gè)會(huì)計(jì)年度(或幾個(gè)營(yíng)業(yè)周期)的支出,如企業(yè)購(gòu)置和建造固定資產(chǎn)、無(wú)形資產(chǎn)及其他資產(chǎn)的支出、長(zhǎng)期投資支出等,對(duì)于這類支出應(yīng)予以資本化,而不能作為當(dāng)期的費(fèi)用。收益性支出指某項(xiàng)效益僅及于本會(huì)計(jì)年度(或一個(gè)營(yíng)業(yè)周期)的支出,這種支出應(yīng)在一個(gè)會(huì)計(jì)期間內(nèi)確認(rèn)為費(fèi)用,如企業(yè)生產(chǎn)經(jīng)營(yíng)所發(fā)生的外購(gòu)材料、支付工資及其他支出,以及發(fā)生的管理費(fèi)用、營(yíng)業(yè)費(fèi)用、財(cái)務(wù)費(fèi)用等;另外,生產(chǎn)經(jīng)營(yíng)過程中所繳納的稅金、有關(guān)費(fèi)用等也包括在收益性支出之內(nèi),它是企業(yè)得以存在并持續(xù)經(jīng)營(yíng)的必要的社會(huì)性支出。營(yíng)業(yè)外支出指企業(yè)發(fā)生的與其生產(chǎn)經(jīng)營(yíng)無(wú)直接關(guān)系的各項(xiàng)支出,如固定資產(chǎn)盤虧、處置固定資產(chǎn)凈損失、債務(wù)重組損失、計(jì)提資產(chǎn)減值準(zhǔn)備、罰款、捐贈(zèng)支出、非常損失等。利潤(rùn)分配支出是指在利潤(rùn)分配環(huán)節(jié)發(fā)生的支出,如股利分配支出等。所以,費(fèi)用與收入相聯(lián)系、相配比;有些支出不與收入有必然聯(lián)系,如罰款支出、投資支出;簡(jiǎn)而言之,支出的范圍比費(fèi)用大。

2.營(yíng)業(yè)費(fèi)用和非營(yíng)業(yè)費(fèi)用的關(guān)系:營(yíng)業(yè)費(fèi)用是與營(yíng)業(yè)收入有因果聯(lián)系的耗費(fèi);非營(yíng)業(yè)費(fèi)用是與營(yíng)業(yè)收入沒有因果聯(lián)系的耗費(fèi),如產(chǎn)成品盤虧、投資損失、壞賬損失等;實(shí)務(wù)中,損失和費(fèi)用難以區(qū)分,損失作為費(fèi)用處理,如產(chǎn)成品盤虧、壞賬損失等。

3.本期費(fèi)用與跨期費(fèi)用的關(guān)系:跨期費(fèi)用如待攤費(fèi)用、預(yù)提費(fèi)用,支付與負(fù)擔(dān)時(shí)間不一致,根源在權(quán)責(zé)發(fā)生制;本期費(fèi)用是在本期沖減收入的費(fèi)用,有本期發(fā)生的,也有上期發(fā)生的,還有以后再支付的;跨期費(fèi)用是本期發(fā)生(支付)但應(yīng)由以后或以前期間負(fù)擔(dān)的費(fèi)用。如果費(fèi)用的經(jīng)濟(jì)效益有望在若干個(gè)會(huì)計(jì)期間發(fā)生,并且只能大致和間接地確定其與收益的聯(lián)系,該項(xiàng)費(fèi)用就應(yīng)當(dāng)按照合理的分配程序,在損益表中確認(rèn)為一項(xiàng)費(fèi)用。如固定資產(chǎn)的折舊和無(wú)形資產(chǎn)的攤銷,都屬于這一情況。通常這類費(fèi)用稱為折舊或攤銷。

4.生產(chǎn)費(fèi)用與期間費(fèi)用之間的關(guān)系:兩者都要從收人中得到補(bǔ)償,但時(shí)間不同,期間費(fèi)用直接從當(dāng)期收入中補(bǔ)償,構(gòu)成產(chǎn)品成本的生產(chǎn)費(fèi)用要待產(chǎn)品銷售后補(bǔ)償;構(gòu)成產(chǎn)品成本的生產(chǎn)費(fèi)用直接計(jì)入產(chǎn)品成本,期間費(fèi)用直接計(jì)入當(dāng)期損益。我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定,企業(yè)發(fā)生的支出不產(chǎn)生經(jīng)濟(jì)利益的,或者即使能夠產(chǎn)生經(jīng)濟(jì)利益但不符合或者不再符合資產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)在發(fā)生時(shí)確認(rèn)為費(fèi)用,計(jì)入當(dāng)期損益。企業(yè)的有些支出不能提供明確的未來經(jīng)濟(jì)利益,如果加以分?jǐn)傄矝]有意義,對(duì)這類費(fèi)用就應(yīng)直接作為當(dāng)期費(fèi)用予以確認(rèn)。例如,固定資產(chǎn)日常修理費(fèi)等。這些費(fèi)用雖然與跨期收入有聯(lián)系,但由于不確定性因素,往往不能肯定地預(yù)計(jì)其收益所涉及的期間,因而就直接列作當(dāng)期的費(fèi)用。還有一些事項(xiàng)會(huì)導(dǎo)致企業(yè)負(fù)債增加,但不增加資產(chǎn)。這一類費(fèi)用也應(yīng)作為當(dāng)期費(fèi)用予以確認(rèn)。我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定,“企業(yè)發(fā)生的交易或者事項(xiàng)導(dǎo)致其承擔(dān)了一項(xiàng)負(fù)債而又不確認(rèn)為一項(xiàng)資產(chǎn)的,應(yīng)當(dāng)在發(fā)生時(shí)確認(rèn)為費(fèi)用,計(jì)入當(dāng)期損益”。

5.生產(chǎn)費(fèi)用與產(chǎn)品成本之間的關(guān)系:生產(chǎn)費(fèi)用與一定時(shí)期相聯(lián)系,與生產(chǎn)哪一種產(chǎn)品無(wú)關(guān);產(chǎn)品成本與一定種類和數(shù)量的產(chǎn)品相聯(lián)系,而不論發(fā)生在哪一時(shí)期,一種完T產(chǎn)品的生產(chǎn)成本可能包括幾個(gè)時(shí)期的生產(chǎn)費(fèi)用;一定時(shí)期的生產(chǎn)費(fèi)用是構(gòu)成產(chǎn)品成本的基礎(chǔ)。這在前面已經(jīng)述及。

6.生產(chǎn)成本與銷售成本的關(guān)系:生產(chǎn)成本是生產(chǎn)費(fèi)用中構(gòu)成產(chǎn)品成本的部分,在產(chǎn)品未售前表現(xiàn)在存貨中;產(chǎn)品出售后,即表現(xiàn)為銷售成本,與營(yíng)業(yè)收入配比。我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定:“企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)等發(fā)生的可歸屬于產(chǎn)品成本、勞務(wù)成本等的費(fèi)用,應(yīng)當(dāng)在確認(rèn)產(chǎn)品銷售收入、勞務(wù)收入等時(shí),將已銷售產(chǎn)品、已提供勞務(wù)的成本等計(jì)入當(dāng)期損益。”凡是與本期收入有直接因果關(guān)系的耗費(fèi),就應(yīng)當(dāng)確認(rèn)為該期間的費(fèi)用。例如,如果企業(yè)銷售出去的商品是直接與所產(chǎn)生的營(yíng)業(yè)收入相聯(lián)系的,那么,該項(xiàng)銷售商品的成本就可以隨同本期實(shí)現(xiàn)的銷售收入而作為該期的費(fèi)用。

二、成本費(fèi)用的計(jì)量

費(fèi)用是資產(chǎn)的一種轉(zhuǎn)化形式。如果資產(chǎn)的減少或負(fù)債的增加,將導(dǎo)致未來經(jīng)濟(jì)利益的減少,并且能夠可靠地加以計(jì)量,就應(yīng)當(dāng)確認(rèn)為一項(xiàng)費(fèi)用。所以已經(jīng)確認(rèn)的費(fèi)用就應(yīng)該進(jìn)行計(jì)量。費(fèi)用是通過所使用或所耗用的商品或勞務(wù)的價(jià)值來計(jì)量的,通常的費(fèi)用計(jì)量屬性是實(shí)際成本,現(xiàn)行會(huì)計(jì)制度還允許采用其他方式進(jìn)行計(jì)量。有些費(fèi)用可以直接按照計(jì)量屬性計(jì)量進(jìn)入受益對(duì)象,有些費(fèi)用則需要按一定程序分?jǐn)偟绞芤鎸?duì)象中。此外,有些資產(chǎn)將會(huì)使幾個(gè)會(huì)計(jì)期間受益,這樣,在計(jì)量通過系統(tǒng)、合理的分?jǐn)偠纬傻馁M(fèi)用時(shí),是以其資產(chǎn)取得成本的實(shí)際數(shù)進(jìn)行計(jì)量的。例如,固定資產(chǎn)的折舊,要按固定資產(chǎn)原始價(jià)值和規(guī)定使用年限來計(jì)算。無(wú)形資產(chǎn)的攤銷、長(zhǎng)期待攤費(fèi)用的攤銷,也都屬于這種情況。生產(chǎn)費(fèi)用計(jì)量并對(duì)象化以后,形成生產(chǎn)成本。根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第15號(hào)――建造合同(2006)》(財(cái)會(huì)[2006]號(hào)),合同成本應(yīng)當(dāng)包括從合同簽訂開始至合同完成止所發(fā)生的、與執(zhí)行合同有關(guān)的直接費(fèi)用和間接費(fèi)用。合同的直接費(fèi)用應(yīng)當(dāng)包括:耗用的材料費(fèi)用:耗用的人工費(fèi)用;耗用的機(jī)械使用費(fèi);其他直接費(fèi)。根據(jù)財(cái)政部“關(guān)于印發(fā)《企業(yè)產(chǎn)品成本核算制度(試行)》的通知”(財(cái)會(huì)[2013]17號(hào)),建筑企業(yè)一般設(shè)置直接人工、直接材料、機(jī)械使用費(fèi)、其他直接費(fèi)用和間接費(fèi)用等成本項(xiàng)目。建筑企業(yè)將部分工程分包的,還可以設(shè)置分包成本項(xiàng)目。因此,需要將生產(chǎn)費(fèi)用根據(jù)其特點(diǎn)和作用,采用一定的方法計(jì)入成本核算對(duì)象。需要指出的是,成本核算和管理中,工程成本的構(gòu)成項(xiàng)目與造價(jià)中“建筑安裝工程費(fèi)用項(xiàng)目組成”的分類是不同的。

對(duì)于直接發(fā)生的人工費(fèi)用、材料費(fèi)用、機(jī)械使用費(fèi)用等,通常能夠在發(fā)生時(shí)即明確其受益對(duì)象,其計(jì)量在此不討論。這里主要討論間接費(fèi)用、固定資產(chǎn)、無(wú)形資產(chǎn)等需要分?jǐn)傆?jì)量的費(fèi)用。

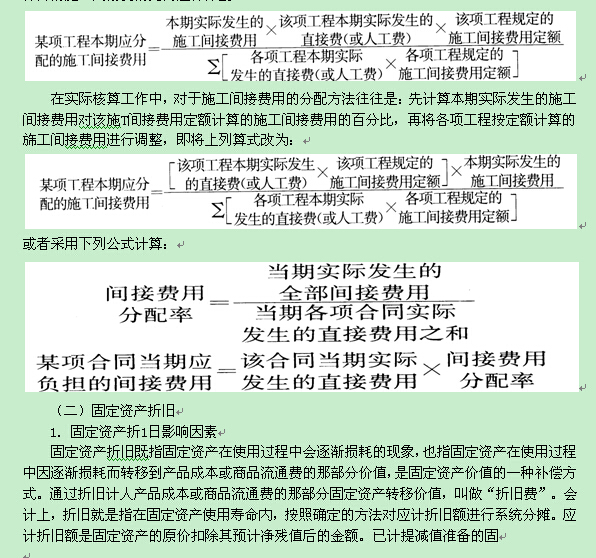

(一)間接費(fèi)用分?jǐn)?/p>

間接費(fèi)用一般按直接費(fèi)的百分比(水電安裝工程、設(shè)備安裝工程按人工費(fèi)的百分比),計(jì)算的施工間接費(fèi)的比例進(jìn)行分配。

定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

(1)固定資產(chǎn)原價(jià)

固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。外購(gòu)固定資產(chǎn)的成本,包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項(xiàng)資產(chǎn)的運(yùn)輸費(fèi)、裝卸費(fèi)、安裝費(fèi)和專業(yè)人員服務(wù)費(fèi)等。以一筆款項(xiàng)購(gòu)入多項(xiàng)沒有單獨(dú)標(biāo)價(jià)的固定資產(chǎn),應(yīng)當(dāng)按照各項(xiàng)固定資產(chǎn)公允價(jià)值比例對(duì)總成本進(jìn)行分配,分別確定各項(xiàng)固定資產(chǎn)的成本;自行建造固定資產(chǎn)的成本,由建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成;投資者投入固定資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定,但合同或協(xié)議約定價(jià)值不公允的除外。確定固定資產(chǎn)成本時(shí),應(yīng)當(dāng)考慮預(yù)計(jì)棄置費(fèi)用因素。

(2)預(yù)計(jì)凈殘值

企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預(yù)計(jì)凈殘值。固定資產(chǎn)的使用壽命、預(yù)計(jì)凈殘值一經(jīng)確定,不得隨意變更。但《企業(yè)會(huì)計(jì)準(zhǔn)則》規(guī)定,企業(yè)至少應(yīng)當(dāng)于每年年度終了,對(duì)固定資產(chǎn)的使用壽命、預(yù)計(jì)凈殘值和折舊方法進(jìn)行復(fù)核。

使用壽命預(yù)計(jì)數(shù)與原先估計(jì)數(shù)有差異的,應(yīng)當(dāng)調(diào)整固定資產(chǎn)使用壽命。預(yù)計(jì)凈殘值預(yù)計(jì)數(shù)與原先估計(jì)數(shù)有差異的,應(yīng)當(dāng)調(diào)整預(yù)計(jì)凈殘值。預(yù)計(jì)凈殘值,是指假定固定資產(chǎn)預(yù)計(jì)使用壽命已滿并處于使用壽命終了時(shí)的預(yù)期狀態(tài),企業(yè)目前從該項(xiàng)資產(chǎn)處置中獲得的扣除預(yù)計(jì)處置費(fèi)用后的金額。

(3)固定資產(chǎn)使用壽命

企業(yè)確定固定資產(chǎn)使用壽命,應(yīng)當(dāng)考慮下列因素:

①預(yù)計(jì)生產(chǎn)能力或?qū)嵨锂a(chǎn)量;

②預(yù)計(jì)有形損耗和無(wú)形損耗;

③法律或者類似規(guī)定對(duì)資產(chǎn)使用的限制。

2.固定資產(chǎn)折舊方法

企業(yè)應(yīng)當(dāng)根據(jù)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式,合理選擇固定資產(chǎn)折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。

(1)平均年限法

是指將固定資產(chǎn)按預(yù)計(jì)使用年限平均計(jì)算折舊均衡地分?jǐn)偟礁髌诘囊环N方法。采用這種方法計(jì)算的每期(年、月)折舊額都是相等的。在不考慮減值準(zhǔn)備的情況下,其計(jì)算公式如下:

固定資產(chǎn)應(yīng)計(jì)折舊額=固定資產(chǎn)應(yīng)計(jì)折舊額/固定資產(chǎn)預(yù)計(jì)使用年限

固定資產(chǎn)月折舊額=年折舊額/12

每年固定資產(chǎn)折舊額與固定資產(chǎn)原值之比稱為固定資產(chǎn)年折舊率。

(2)工作量法

工作量法是按照固定資產(chǎn)預(yù)計(jì)可完成的工作量計(jì)提折舊額的一種方法。不考慮減值準(zhǔn)備,工作量法折舊的基本計(jì)算公式如下:

單位工作量折舊額=應(yīng)計(jì)折舊額/預(yù)計(jì)總工作量

某項(xiàng)固定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月工作量×單位工作量折舊額

施工企業(yè)常用的工作量法有以下兩種方法:

①行駛里程法。行駛里程法是按照行駛里程平均計(jì)算折舊的方法。它適用于車輛、船舶等運(yùn)輸設(shè)備計(jì)提折舊。其計(jì)算公式如下:

單位里程折舊額=應(yīng)計(jì)折舊額/總行駛里程

某項(xiàng)固定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月行駛里程×單位里程折舊額

②工作臺(tái)班法。工作臺(tái)班法是按照工作臺(tái)班數(shù)平均計(jì)算折舊的方法。它適用于機(jī)器、設(shè)備等計(jì)提折舊。其計(jì)算公式如下:

每工作臺(tái)班折舊額=應(yīng)計(jì)折舊額/總工作臺(tái)班

某項(xiàng)同定資產(chǎn)月折舊額=該項(xiàng)固定資產(chǎn)當(dāng)月工作臺(tái)班×每工作臺(tái)班折舊額

(3)雙倍余額遞減法

雙倍余額遞減法,是在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每年年初固定資產(chǎn)凈值和雙倍的直線法折舊率計(jì)算固定資產(chǎn)折舊額的一種方法。采用這種方法,固定資產(chǎn)賬面余額隨著折舊的計(jì)提逐年減少,而折舊率不變,因此,各期計(jì)提的折舊額必然逐年減少。雙倍余額遞減法是加速折舊的方法,是在不縮短折舊年限和不改變凈殘值率的情況下,改變固定資產(chǎn)折舊額在各年之間的分布,在固定資產(chǎn)使用前期提取較多的折舊,而在使用后期則提取較少的折舊。

(4)年數(shù)總和法

年數(shù)總和法是將固定資產(chǎn)的原值減去凈殘值后的凈額乘以一個(gè)逐年遞減的分?jǐn)?shù)計(jì)算每年折舊額的一種方法。逐年遞減分?jǐn)?shù)的分子為該項(xiàng)固定資產(chǎn)年初時(shí)尚可使用的年數(shù),分母為該項(xiàng)固定資產(chǎn)使用年數(shù)的逐年數(shù)字總和,假設(shè)使用年限為N年,分母即為1+2+3+…+N=N(N+1)/2。這個(gè)分?jǐn)?shù)因逐年遞減,為一個(gè)變數(shù)。而作為計(jì)提折舊依據(jù)的固定資產(chǎn)原值和凈殘值則各年相同,因此,采用年數(shù)總和法計(jì)提折舊,各年提取的折舊額必然逐年遞減,因此也是一種加速折舊的方法。

固定資產(chǎn)的折舊方法一經(jīng)確定,不得隨意變更。企業(yè)至少應(yīng)當(dāng)于每年年度終了,對(duì)固定資產(chǎn)的折舊方法進(jìn)行復(fù)核。與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益預(yù)期實(shí)現(xiàn)方式有重大改變的,應(yīng)當(dāng)改變固定資產(chǎn)折舊方法。

企業(yè)應(yīng)當(dāng)對(duì)所有固定資產(chǎn)計(jì)提折舊。但是,已提足折舊仍繼續(xù)使用的固定資產(chǎn)和單獨(dú)計(jì)價(jià)入賬的土地除外。

(三)無(wú)形資產(chǎn)攤銷

無(wú)形資產(chǎn)又稱“無(wú)形固定資產(chǎn)”。是指不具有實(shí)物形態(tài),而以某種特殊權(quán)利、技術(shù)、知識(shí)、素質(zhì)、信譽(yù)等價(jià)值形態(tài)存在于企業(yè)并對(duì)企業(yè)長(zhǎng)期發(fā)揮作用的資產(chǎn),如專利權(quán)、非專利技術(shù)、租賃權(quán)、特許營(yíng)業(yè)權(quán)、版權(quán)、商標(biāo)權(quán)、商譽(yù)、土地使用權(quán)等。無(wú)形資產(chǎn)屬于企業(yè)的長(zhǎng)期資產(chǎn),能在較長(zhǎng)的時(shí)間里給企業(yè)帶來效益。但無(wú)形資產(chǎn)也有一定的有效期限,它所具有的價(jià)值的權(quán)利或特權(quán)總會(huì)終結(jié)或消失,因此,企業(yè)應(yīng)將入賬的使用壽命有限的無(wú)形資產(chǎn)的價(jià)值在一定年限內(nèi)攤銷,其攤銷金額計(jì)入管理費(fèi)用,并同時(shí)沖減無(wú)形資產(chǎn)的賬面價(jià)值。

無(wú)形資產(chǎn)攤銷包括攤銷期、攤銷方法和應(yīng)攤銷金額的確定。

對(duì)于使用壽命不確定的無(wú)形資產(chǎn)則不需要攤銷,但每年應(yīng)進(jìn)行減值測(cè)試。對(duì)于使用壽命有限的無(wú)形資產(chǎn),應(yīng)在其預(yù)計(jì)的使用壽命內(nèi)采用系統(tǒng)合理的方法對(duì)其應(yīng)攤銷金額進(jìn)行攤銷。其中,應(yīng)攤銷金額是指無(wú)形資產(chǎn)的成本扣除殘值后的金額。無(wú)形資產(chǎn)攤銷存在多種方法,包括直線法、生產(chǎn)總量法等,其原理類似于固定資產(chǎn)折舊。

無(wú)形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。外購(gòu)無(wú)形資產(chǎn)的成本,包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出;投資者投入無(wú)形資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定,但合同或協(xié)議約定價(jià)值不公允的除外;非貨幣性資產(chǎn)交換、債務(wù)重組、政府補(bǔ)助和企業(yè)合并取得的無(wú)形資產(chǎn)的成本,應(yīng)按相應(yīng)會(huì)計(jì)準(zhǔn)則確定。

企業(yè)應(yīng)當(dāng)于取得無(wú)形資產(chǎn)時(shí)分析判斷其使用壽命。無(wú)形資產(chǎn)的使用壽命為有限的,應(yīng)當(dāng)估計(jì)該使用壽命的年限或者構(gòu)成使用壽命的產(chǎn)量等類似計(jì)量單位數(shù)量;無(wú)法預(yù)見無(wú)形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益期限的,應(yīng)當(dāng)視為使用壽命不確定的無(wú)形資產(chǎn)。

無(wú)形資產(chǎn)的應(yīng)攤銷金額為其成本扣除預(yù)計(jì)殘值后的金額。已計(jì)提減值準(zhǔn)備的無(wú)形資產(chǎn),還應(yīng)扣除已計(jì)提的無(wú)形資產(chǎn)減值準(zhǔn)備累計(jì)金額。使用壽命有限的無(wú)形資產(chǎn),其殘值應(yīng)當(dāng)視為零,但下列情況除外:有第三方承諾在無(wú)形資產(chǎn)使用壽命結(jié)束時(shí)購(gòu)買該無(wú)形資產(chǎn);可以根據(jù)活躍市場(chǎng)得到預(yù)計(jì)殘值信息,并且該市場(chǎng)在無(wú)形資產(chǎn)使用壽命結(jié)束時(shí)很可能存在。

企業(yè)至少應(yīng)當(dāng)于每年年度終了,對(duì)使用壽命有限的無(wú)形資產(chǎn)的使用壽命及攤銷方法進(jìn)行復(fù)核。無(wú)形資產(chǎn)的使用壽命及攤銷方法與以前估計(jì)不同的,應(yīng)當(dāng)改變攤銷期限和攤銷方法。

三、工程成本的計(jì)算方法

工程成本是按對(duì)象歸集了的費(fèi)用(即對(duì)象化了的費(fèi)用),并在收入實(shí)現(xiàn)時(shí)結(jié)轉(zhuǎn)成本。因此,工程成本的計(jì)算方法一般應(yīng)根據(jù)工程價(jià)款的結(jié)算方式來確定。建設(shè)T程價(jià)款結(jié)算,可以采取按月結(jié)算、分段結(jié)算、竣工后一次結(jié)算,或按雙方約定的其他方式結(jié)算。

1.工程成本竣工結(jié)算法

工程成本竣工結(jié)算法,是以合同工程為對(duì)象歸集施T過程中發(fā)生的施工費(fèi)用,在工程竣工后按照所歸集的全部施工費(fèi)用,結(jié)算該項(xiàng)工程的實(shí)際成本總額。

實(shí)行竣工后一次結(jié)算工程價(jià)款辦法的工程,施工企業(yè)所屬各施T單位平時(shí)應(yīng)按月將該工程實(shí)際發(fā)生的各項(xiàng)施工費(fèi)用,及時(shí)登記。在工程竣工以前,歸集的白開工起至本月末止的施工費(fèi)用累計(jì)額,即為該項(xiàng)工程的未完工程(或在建工程)實(shí)際成本。工程竣工后,在清理施工現(xiàn)場(chǎng)、盤點(diǎn)剩余材料和殘次材料、及時(shí)辦理退庫(kù)手續(xù)、沖減工程成本后,歸集的自開工起至竣工止的施工費(fèi)用累計(jì)總額,就是竣工工程的實(shí)際成本。

2.工程成本月份結(jié)算法

工程成本月份結(jié)算法,是在按單位工程歸集施工費(fèi)用的基礎(chǔ)上,逐月定期地結(jié)算單位工程的已完工程實(shí)際成本。也就是既要以建造合同為對(duì)象,于工程竣工后辦理單位工程成本結(jié)算,又要按月計(jì)算單位工程中已完分部分項(xiàng)工程成本(這里的已完工程是指已完成的分部分項(xiàng)工程),辦理工程成本中間結(jié)算。

3.工程成本分段結(jié)算法

實(shí)行分段結(jié)算辦法的合同工程,已完工程實(shí)際成本的計(jì)算原理,與上述月結(jié)成本法相似。所不同的是,其已完工程是指到合同約定的結(jié)算部位或階段時(shí)已完成的工程階段或部位,未完T程是指未完成的工程階段或部位。不像月份結(jié)算法定期進(jìn)行。

需要說明的是工程成本的結(jié)算期雖然有上述按月或分段及竣工后結(jié)算方式,但不論定期或不定期結(jié)算已完工程成本,當(dāng)月發(fā)生的生產(chǎn)費(fèi)用必須在會(huì)計(jì)結(jié)算期按照成本核算對(duì)象和成本項(xiàng)目進(jìn)行歸集與分配。所以會(huì)計(jì)結(jié)算期總是按月進(jìn)行的,在財(cái)務(wù)上總是存在成本費(fèi)用的分配和匹配的問題,有關(guān)內(nèi)容參見1Z1020230

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校一級(jí)建造師頻道及考試論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

關(guān)于注冊(cè)一級(jí)建造師證書掛靠的那些事

2014年一建《工程經(jīng)濟(jì)》教材解讀與命題考點(diǎn)解析

2014年一級(jí)建造師《各科目》實(shí)戰(zhàn)模擬題與答案匯總

2014年一建《工程法規(guī)》教材解讀與命題考點(diǎn)解析

交流互動(dòng):一建微博|微信edu24ol_jzs1|QQ群342289995

最新資訊

- 【免費(fèi)領(lǐng)取】2026年一建:從真題視角看備考這件事課程2025-11-20

- 【免費(fèi)領(lǐng)取】還在為案例題發(fā)愁?2026年一建案例精批體驗(yàn)課讓你快速提分!2025-11-14

- 【免費(fèi)領(lǐng)取】一建重點(diǎn)知識(shí)閃記寶典,高分必備!2025-11-13

- 環(huán)球網(wǎng)校雙11狂歡:一建考生鎖定直播間,強(qiáng)師天團(tuán)送免單!2025-11-11

- 一級(jí)建造師《法規(guī)》考點(diǎn):社保與公積金必須同時(shí)繳納!2025-11-11

- 2026年一級(jí)建造師必領(lǐng)!報(bào)考及備考資料包已備好2025-10-20

- 速來了解!2026年一級(jí)建造師教材何時(shí)出新書?2025-10-20

- 備考神器!2018-2025年一級(jí)建造師真題及答案免費(fèi)下載!2025-10-14

- 備考一級(jí)建造師遇大爺夸贊?考生關(guān)注啦2025-10-13

- 考完一級(jí)建造師這樣做,薪資翻倍!2025-09-25

打卡人數(shù)

打卡人數(shù)