2013年工程經(jīng)濟(jì)考點(diǎn):工程成本的確認(rèn)和計(jì)算方法

1Z102000工程財(cái)務(wù)會(huì)計(jì)

命題考點(diǎn)三 工程成本的確認(rèn)和計(jì)算方法

【教材解讀】

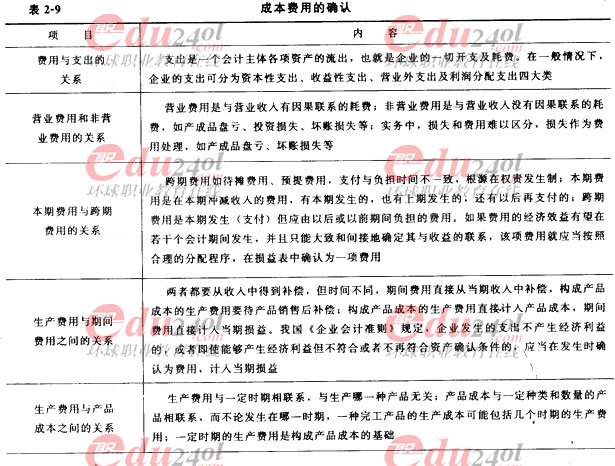

一、成本費(fèi)用的確認(rèn)

成本費(fèi)用的確認(rèn)見表2-9。

二、成本費(fèi)用的計(jì)量

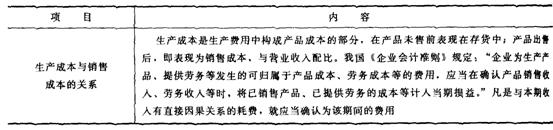

(1)間接費(fèi)用分?jǐn)偂?/P>

間接費(fèi)用一般按直接費(fèi)的百分比(水電安裝工程、設(shè)備安裝工程按人工費(fèi)的百分比),計(jì)算的施工間接費(fèi)的比例進(jìn)行分配。

在實(shí)際核算工作中,對(duì)于施工間接費(fèi)用的分配方法往往是:先計(jì)算本期實(shí)際發(fā)生的施工間接費(fèi)用對(duì)該施工間接費(fèi)用定額計(jì)算的施工間接費(fèi)用的百分比,再將各項(xiàng)工程按定額計(jì)算的;

施工間接費(fèi)用進(jìn)行調(diào)整,即將上列算式可以改為

或者采用下列公式計(jì)算:

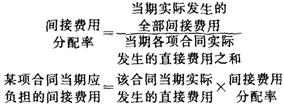

(2)固定資產(chǎn)折舊的影響因素見表2-10。

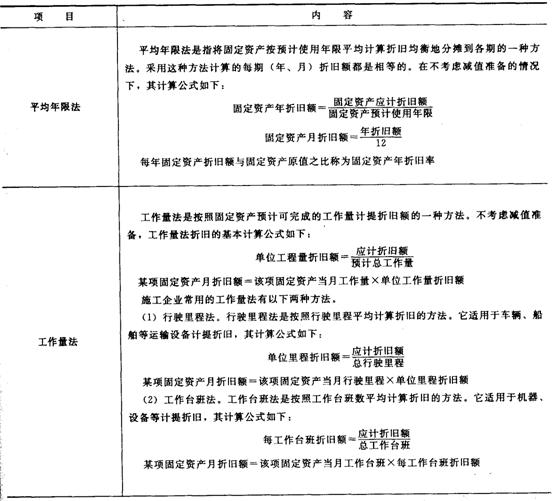

(3)固定資產(chǎn)折舊方法見表2-11。

表2-11固定資產(chǎn)折舊方法

(4)無形資產(chǎn)攤銷。

無形資產(chǎn)又稱“無形固定資產(chǎn)”,是指不具有實(shí)物形態(tài),而以某種特殊權(quán)利、技術(shù)、知識(shí)、素質(zhì)、信譽(yù)等價(jià)值形態(tài)存在于企業(yè)并對(duì)企業(yè)長(zhǎng)期發(fā)揮作用的資產(chǎn),如專利權(quán)、非專利技術(shù)、租賃權(quán)、特許營(yíng)業(yè)權(quán)、版權(quán)、商標(biāo)權(quán)、商譽(yù)、土地使用權(quán)等。企業(yè)應(yīng)將人賬的使用壽命有限的無形資產(chǎn)的價(jià)值在一定年限內(nèi)攤銷,其攤銷金額計(jì)入管理費(fèi)用,并同時(shí)沖減無形資產(chǎn)的賬面價(jià)值。無形資產(chǎn)攤銷包括攤銷期、攤銷方法和應(yīng)攤銷金額的確定。無形資產(chǎn)攤銷存在多種方法,包括直線法、生產(chǎn)總量法等,其原理類似于固定資產(chǎn)折舊。

無形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。外購(gòu)無形資產(chǎn)的成本,包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出;投資者投入無形資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價(jià)值確定,但合同或協(xié)議約定價(jià)值不公允的除外;非貨幣性資產(chǎn)交換、債務(wù)重組、政府補(bǔ)助和企業(yè)合并取得的無形資產(chǎn)的成本,應(yīng)按相應(yīng)會(huì)計(jì)準(zhǔn)則確定。

企業(yè)應(yīng)當(dāng)于取得無形資產(chǎn)時(shí)分析判斷其使用壽命。無形資產(chǎn)的使用壽命為有限的,應(yīng)當(dāng)估計(jì)該使用壽命的年限或者構(gòu)成使用壽命的產(chǎn)量等類似計(jì)量單位數(shù)量;無法預(yù)見無形資產(chǎn)為企業(yè)帶來經(jīng)濟(jì)利益期限的,應(yīng)當(dāng)視為使用壽命不確定的無形資產(chǎn)。無形資產(chǎn)的應(yīng)攤銷金額為其成本扣除預(yù)計(jì)殘值后的金額。企業(yè)至少應(yīng)當(dāng)于每年年度終了,對(duì)使用壽命有限的無形資產(chǎn)的使用壽命及攤銷方法進(jìn)行復(fù)核。無形資產(chǎn)的使用壽命及攤銷方法與以前估計(jì)不同的,應(yīng)當(dāng)改變攤銷期限和攤銷方法。

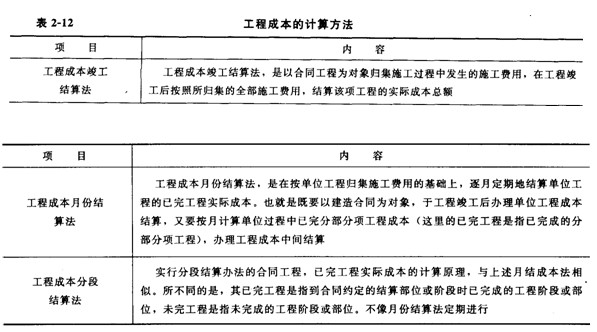

三、工程成本的計(jì)算方法

工程成本的計(jì)算方法見表2-12。

【命題考點(diǎn)】

費(fèi)用和支出的關(guān)系;本期費(fèi)用和跨期費(fèi)用的關(guān)系;生產(chǎn)成本與銷售成本的關(guān)系;間接費(fèi)用分配率;固定資產(chǎn)原價(jià);預(yù)計(jì)凈殘值;固定資產(chǎn)使用壽命;工作量法;工作臺(tái)班法;年數(shù)總和法;無形資產(chǎn)攤銷;工程成本竣工結(jié)算法;工程成本分段結(jié)算法。

【分析預(yù)測(cè)】

(1)正確確認(rèn)和計(jì)量費(fèi)用時(shí),應(yīng)明確哪些問題?

(2)間接費(fèi)用分?jǐn)偟挠?jì)算公式有哪些?

(3)有關(guān)固定資產(chǎn)折舊影響的因素有哪些?

(4)對(duì)本命題考點(diǎn)中考核的固定資產(chǎn)折舊的理解與計(jì)算,考生重點(diǎn)應(yīng)掌握四種折舊方法的計(jì)算公式。

(5)分析無形資產(chǎn)的攤銷有哪些?

(6)正確運(yùn)用建設(shè)工程價(jià)款結(jié)算的三種計(jì)算方法。

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校一級(jí)建造師頻道及考試論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

【考題回顧】

【2010年度考試真題】

某施工企業(yè)購(gòu)人一臺(tái)施工機(jī)械,原價(jià)60000元,預(yù)計(jì)殘值率3%,使用年限8年,按平均年限法計(jì)提折舊,該設(shè)備每年應(yīng)計(jì)提的折舊額為()元。

A.5820

B.7275

C.6000

D.7500

【2009年度考試真題】

固定資產(chǎn)的賬面價(jià)值是固定資產(chǎn)原值扣減()后的余額。

A.累計(jì)折舊和累計(jì)減值準(zhǔn)備

B.預(yù)計(jì)凈殘值和累計(jì)減值準(zhǔn)備

C.預(yù)計(jì)凈殘值

D.累計(jì)折舊

【答案】A本題考核的是固定資產(chǎn)的賬面價(jià)值的概念。固定資產(chǎn)的賬面價(jià)值是固定資產(chǎn)扣減累計(jì)折舊和累計(jì)減值準(zhǔn)備后的金額。

【2007年度考試真題】

1.折舊率隨著使用年限的變化而變化的固定資產(chǎn)折舊計(jì)算方法是()。

A.平均年限法

B.雙倍余額遞減法

C.年數(shù)總和法

D.工作量法

【答案】C本題考核的是年數(shù)總和法的概念。年數(shù)總和法是將固定資產(chǎn)的原值減去凈殘值后的凈額乘以一個(gè)逐年遞減的分?jǐn)?shù)計(jì)算每年折舊額的一種方法,其折舊率與折舊額都會(huì)隨著年限的變化而逐年遞減。

2.固定資產(chǎn)的特點(diǎn)有()。

A.具有不可移動(dòng)性

B.使用期限長(zhǎng)

C.單位價(jià)值較高

D.使用過程中價(jià)值量基本不變

E.使用過程中保持原有實(shí)物形態(tài)不變

【答案】BCE本題考核的是固定資產(chǎn)的特征。主要包括:使用年限超過一年的一個(gè)會(huì)計(jì)年度,而且在使用過程中保持原來的物質(zhì)形態(tài)不變,因此購(gòu)建固定資產(chǎn)支出屬于資本性支出;使用壽命是有限的,因此固定資產(chǎn)應(yīng)按規(guī)定進(jìn)行折舊;用于生產(chǎn)經(jīng)營(yíng)活動(dòng)而不是為了出售。

3.企業(yè)處置無形資產(chǎn)凈損失計(jì)入當(dāng)期的()。

A.營(yíng)業(yè)外支出

B.期間費(fèi)用

C.財(cái)務(wù)費(fèi)用

D.管理費(fèi)用

【答案】A本題考核的是營(yíng)業(yè)外支出的內(nèi)容。營(yíng)業(yè)外支出包括固定資產(chǎn)盤虧、處置固定資產(chǎn)凈損失、處置無形資產(chǎn)凈損失、債務(wù)重組損失、罰款支出、捐贈(zèng)支出、非常損失等。

【2006年度考試真題】

1.按現(xiàn)行會(huì)計(jì)制度及有關(guān)規(guī)定,企業(yè)因征地而支付的補(bǔ)償費(fèi)應(yīng)計(jì)入()。

A.營(yíng)業(yè)外支出

B.單獨(dú)入賬的土地價(jià)值

C.與土地有關(guān)的房屋、建筑物的價(jià)值內(nèi)

D.企業(yè)管理費(fèi)

【答案】C本題考核的是企業(yè)因征地而支付的補(bǔ)償費(fèi)。因征地而支付的補(bǔ)償費(fèi),應(yīng)計(jì)入與土地有關(guān)的房屋、建筑物的價(jià)值內(nèi),不單獨(dú)作為土地價(jià)值人賬。

2.折舊基礎(chǔ)數(shù)隨著使用年限變化而變化的折舊方法是()。

A?平均年限法

B.工作量法

C.雙倍余額遞減法

D.年數(shù)總和法

【答案】C本題考核的是雙倍余額遞減法的概念。雙倍余額遞減法是在不考慮固定資產(chǎn)預(yù)計(jì)凈殘值的情況下,根據(jù)每年年初固定資產(chǎn)凈值和雙倍的直線法折舊率計(jì)算固定資悶

3.企業(yè)應(yīng)計(jì)提折舊的固定資產(chǎn)有()。

A.融資租賃方式租入的固定資產(chǎn)

B.提前報(bào)廢的固定資產(chǎn)

C.提足折舊后的固定資產(chǎn)

D.未使用的固定資產(chǎn)

E.季節(jié)性停用的固定資產(chǎn)

【答案】ADE本題考核的是應(yīng)計(jì)提折舊的固定資產(chǎn)的內(nèi)容。應(yīng)計(jì)提折舊的固定資產(chǎn)有:房屋及建筑物;在用的施工機(jī)械、運(yùn)輸設(shè)備、生產(chǎn)設(shè)備、儀器儀表、工具器具;季節(jié)性停用、大修理停用的固定資產(chǎn);融資租賃方式租人和經(jīng)營(yíng)租賃方式租出的固定資產(chǎn);未使用和不需要的固定資產(chǎn)。

4.房地產(chǎn)開發(fā)公司獲得的土地使用權(quán),屬于該公司的()。

A.無形資產(chǎn)

B.固定資產(chǎn)

C.長(zhǎng)期投資

D.其他資產(chǎn)

【答案】A本題考核的是無形資產(chǎn)的概念。無形資產(chǎn)是指企業(yè)為生產(chǎn)商品、提供勞務(wù)、出租給他人,或?yàn)楣芾砟康亩钟械摹]有實(shí)物形態(tài)的非貨幣性長(zhǎng)期資產(chǎn)。無形資產(chǎn)主要包括專利權(quán)、商標(biāo)權(quán)、著作權(quán)、土地使用權(quán)、非專利技術(shù)、特許權(quán)等。

5.無形資產(chǎn)中的非專利技術(shù)包括()。

A.技術(shù)規(guī)范

B.產(chǎn)品名稱

C.商譽(yù)

D.商標(biāo)

【答案】A本題考核的是非專利技術(shù)的主要內(nèi)容。非專利技術(shù)指未經(jīng)公開也未申請(qǐng)專利,但在生產(chǎn)經(jīng)營(yíng)活動(dòng)中已采用了的、不享有法律保護(hù),但為發(fā)明人所壟斷,具有實(shí)用價(jià)值的各種技術(shù)和經(jīng)驗(yàn),如設(shè)計(jì)圖紙、資料、數(shù)據(jù)、技術(shù)規(guī)范、工藝流程、材料配方、管理制度和方法等。

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校一級(jí)建造師頻道及考試論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

【典型習(xí)題】

1.企業(yè)確定固定資產(chǎn)使用壽命,應(yīng)當(dāng)考慮的因素中不包括()。

A.預(yù)計(jì)生產(chǎn)能力或?qū)嵨锂a(chǎn)量

B.預(yù)計(jì)固定資產(chǎn)的性質(zhì)和使用情況

C.預(yù)計(jì)有形損耗和無形損耗

D.法律或者類似規(guī)定對(duì)資產(chǎn)使用的限制

2.適用于機(jī)器、設(shè)備等計(jì)提折舊的折舊方法是()。

A.平均年限法

B.行駛里程法

C.年數(shù)總和法

D.工作臺(tái)班法

3.企業(yè)某臺(tái)設(shè)備原價(jià)100000元,預(yù)計(jì)使用5年,預(yù)計(jì)凈殘值率5%。則該設(shè)備的折舊額為()元。

A.1120

B.1432

C.1583

D.1900

4.采用()方法,固定資產(chǎn)賬面余額隨著折舊的計(jì)提逐年減少,而折舊率不變。

A.年數(shù)總和法

B.平均年限法

C.雙倍余額遞減法

D.工作量法

5.某項(xiàng)固定資產(chǎn)原值為80000元,無殘值,折舊年限為5年,若用雙倍余額遞減法計(jì)提折舊,則第4年應(yīng)提折舊額為()元。

A.6912

B.8640

C.11520

D.17280

6.某固定資產(chǎn)原價(jià)為15萬元,預(yù)計(jì)凈殘值為6000元,使用年限為10年。若采用年數(shù)總和法計(jì)算折舊,則第5年的折舊額為()元。

A.13091

B.13636

C.15709

D.16364

7.某大型設(shè)備原值50萬元,折舊年限規(guī)定為10年,預(yù)計(jì)月平均工作240小時(shí),預(yù)計(jì)凈殘值率為5%。該設(shè)備某月實(shí)際工作300小時(shí),則用工作量法計(jì)算的該月折舊額為()元。

A.4947.92

B.4526.67

C.4484.33

D.4056.34

8.某固定資產(chǎn)原值400萬元,折舊年限為50年,估計(jì)殘值0,則采用年數(shù)總和法計(jì)算第39年的折舊額是()萬元。

A.5.52

B.4.78

C.3.76

D.3.07

9.某機(jī)器設(shè)備原始價(jià)值20萬元,預(yù)計(jì)凈殘值率10%,該設(shè)備預(yù)計(jì)使用總工時(shí)10萬小時(shí),某月該設(shè)備工作量為600小時(shí),則該月應(yīng)提的折舊額為()元。

A.1200

B.1080

C.600

D.200

10.某企業(yè)采用工作量法對(duì)運(yùn)輸車輛計(jì)提折舊,該企業(yè)的一輛運(yùn)貨卡車價(jià)值為60000元,預(yù)計(jì)總行駛量程為50萬公里,預(yù)計(jì)報(bào)廢時(shí)的凈殘值率為5%,本月該卡車行駛4000公里,為5%,本月該卡車行駛4000公里,則該輛卡車的月折舊額為()元。

A.456

B.80

C.62

D.20

11.企業(yè)應(yīng)將人賬的使用壽命有限的無形資產(chǎn)的價(jià)值在一定年限內(nèi)攤銷,其攤銷金額計(jì)人(),并同時(shí)沖減無形資產(chǎn)的賬面價(jià)值。

A.管理費(fèi)用

B.營(yíng)業(yè)外支出

C.銷售費(fèi)用

D.財(cái)務(wù)費(fèi)用

12.固定資產(chǎn)折舊的影響因素主要包括()等。

A.固定資產(chǎn)原價(jià)

B.預(yù)計(jì)凈殘值

C.固定資產(chǎn)折舊

D.固定資產(chǎn)使用壽命

E.固定資產(chǎn)發(fā)生的間接費(fèi)用

13.建設(shè)工程價(jià)款結(jié)算,可以采取()或按雙方約定的其他結(jié)算方式。

A.按月結(jié)算

B.分段結(jié)算

C.接年結(jié)算

D.竣工后一次結(jié)算

E.按成本結(jié)算

【答案】1.B2.D3.C4.C5.B6.C7.A8.C9.B10.A11.A12.ARn13.ABD

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校一級(jí)建造師頻道及考試論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 【免費(fèi)領(lǐng)取】還在為案例題發(fā)愁?2026年一建案例精批體驗(yàn)課讓你快速提分!2025-11-14

- 【免費(fèi)領(lǐng)取】一建重點(diǎn)知識(shí)閃記寶典,高分必備!2025-11-13

- 環(huán)球網(wǎng)校雙11狂歡:一建考生鎖定直播間,強(qiáng)師天團(tuán)送免單!2025-11-11

- 一級(jí)建造師《法規(guī)》考點(diǎn):社保與公積金必須同時(shí)繳納!2025-11-11

- 2026年一級(jí)建造師必領(lǐng)!報(bào)考及備考資料包已備好2025-10-20

- 速來了解!2026年一級(jí)建造師教材何時(shí)出新書?2025-10-20

- 備考神器!2018-2025年一級(jí)建造師真題及答案免費(fèi)下載!2025-10-14

- 備考一級(jí)建造師遇大爺夸贊?考生關(guān)注啦2025-10-13

- 考完一級(jí)建造師這樣做,薪資翻倍!2025-09-25

- 2025年一建考試結(jié)束后,已經(jīng)有人準(zhǔn)備這個(gè)了...2025-09-24

打卡人數(shù)

打卡人數(shù)