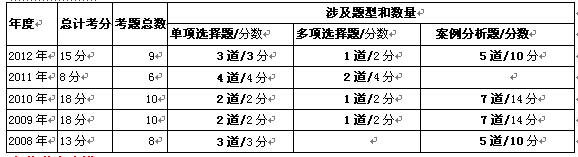

2015Äę―úŋžÔĄķÖОØķĄ·ĩÚÎåÁųÕÂūŦūÖvÁx

ĄĄĄĄáücĢî}Ģš2015Äę―úŋžÔÝo§ÕÐÉúšÕÂ

ĄĄĄĄÖО―úļũĢIūŦūÖvÁxž°yÔî} Rŋ

ĄĄĄĄÖОØķ ĩÚÎåÕ ËųĩÃķÖÆķČ-ūŦūÖvÁx

ĄĄĄĄąūÕÂŋžĮé·ÖÎöĢš

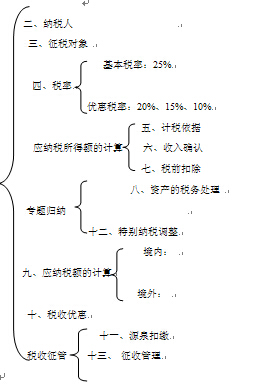

ĄĄĄĄąūÕÂÖŠŨRļÅĀĻ

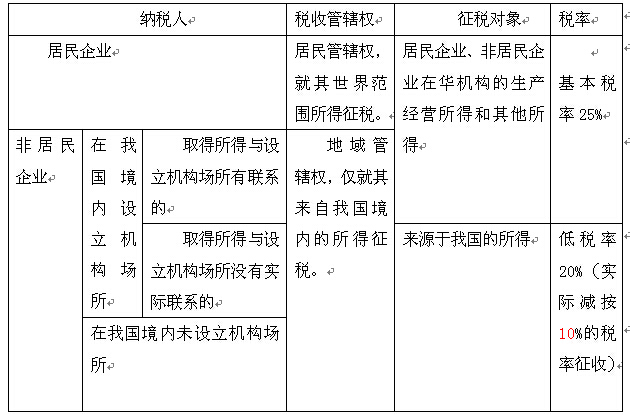

ĄĄĄĄĩÚŌŧđĄĄÆóIËųĩÃķ

ĄĄĄĄąūđ―üŋžĮé·ÖÎöĢš

ĄĄĄĄąūđŋžücīŪÖvĢš

ĄĄĄĄĄūąūÕÂ―ĖēÄ―YĄŋ

ĄĄĄĄÆóIËųĩÃķĘĮÖļøžŌĶÎŌøūģČÆóIĩÄÉúŪaĄĒ― IËųĩÚÍÆäËûËųĩÃŌĀ·ĻÕũĘÕĩÄŌŧ·NķĄĢŽFÐÐÆóIËųĩÃķ·ĻÓÚ2007Äę3ÔÂ16ČÕÍĻß^ĢŽ2008Äę1ÔÂ1ČÕé_ĘžĘĐĄĢ

ĄĄĄĄŋžücŌŧĢšž{ķČËĄĒÕũķĶÏóĄĒķÂĘ

ĄĄĄĄ1.ŧųąū―įķĻ

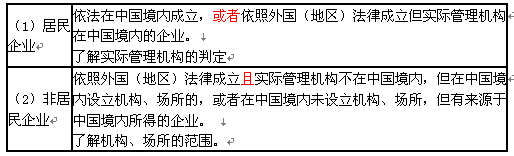

ĄĄĄĄÔÚÖÐČAČËÃņđēšÍøūģČĢŽÆóIšÍÆäËûČĄĩÃĘÕČëĩÄ―MŋĄĢ

ĄĄĄĄÆóIËųĩÃķÐзĻČËËųĩÃķÖÆĄĢČËŠŲYÆóIšÍšÏŧïÆóIēŧĘĮÆóIËųĩÃķĩÄž{ķČËĄĢ

ĄĄĄĄ2.ūÓÃņÆóIšÍ·ĮūÓÃņÆóIĩÄ·Ö

ĄĄĄĄ(Ōŧ)ŧųąūŌķĻ

ĄĄĄĄ(ķþ)ŧÝķÂĘ

ĄĄĄĄŋžücķþĢšÓķŌĀþĻDĻDŠž{ķËųĩÃî~(ÖØücÕÆÎÕ)

ĄĄĄĄ(Ōŧ)Šž{ķËųĩÃî~ĩÄÓËãđŦĘ―

ĄĄĄĄég―Ó·ĻĢšŠž{ķËųĩÃî~=þÓĀû+ž{ķÕ{ÕûÔöžÓĩ-ž{ķÕ{ÕûpÉŲĩ

ĄĄĄĄÖą―Ó―Ó·ĻĢšŠž{ķËųĩÃî~=ĘÕČëŋî~-ēŧÕũķĘÕČë-ÃâķĘÕČë-ļũíŋÛģý-ÔĘÔSŅaĩÄŌÔĮ°ÄęķČĖp

ĄĄĄĄ(ķþ)ĖpŅa

ĄĄĄĄĖpĢš°īķ·ĻÓËãĩÄĖp

ĄĄĄĄÆóIž{ķÄęķČ°lÉúĩÄĖpĢŽĘÓčÏōŌÔšóÄęķČ―YÞDĢŽÓÃŌÔšóÄęķČĩÄËųĩÃŅaĢŽĩŦ―YÞDÄęÏÞŨîéLēŧĩÃģŽß^5ÄęĄĢ

ĄĄĄĄ(ËÄ)ĮåËãËųĩÃĩÄÓËã

ĄĄĄĄĮåËãËųĩÃ=ÆóIĩÄČŦēŋŲYŪaŋÉŨŽFrÖĩŧōÕß―ŧŌŨrļņ-ŲYŪaôÖĩ-ĮåËãŲMÓÃ-ÏāęPķŲM

ĄĄĄĄ(Čý)·ĮūÓÃņÆóIŠž{ķî~ĩÄÓËã

ĄĄĄĄĶÓÚÔÚÖÐøūģČÎīÔOÁĒCĄĒöËųĩÄĢŽŧōÕßëmÔOÁĒCĄĒöËųĩŦČĄĩÃĩÄËųĩÃÅcÆäËųÔOCĄĒöËų]ÓÐëHÂÏĩĩÄ·ĮūÓÃņÆóIĩÄËųĩÃĢŽ°īÕÕÏÂÁз―·ĻÓË㊞{ķËųĩÃî~Ģš

ĄĄĄĄ1.đÉÏĒĄĒžtĀûĩČāŌæÐÔÍķŲYĘÕŌæšÍĀûÏĒĄĒŨâ―ðĄĒĖØÔSāĘđÓÃŲMËųĩÃĢŽŌÔĘÕČëČŦî~銞{ķËųĩÃî~;

ĄĄĄĄ2.ÞDŨØŪaËųĩÃĢŽŌÔĘÕČëČŦî~pģýØŪaôÖĩšóĩÄÓāî~銞{ķËųĩÃî~;

ĄĄĄĄ3.ÆäËûËųĩÃĢŽ ĒÕÕĮ°ÉíŌķĻĩÄ·―·ĻÓË㊞{ķËųĩÃî~ĄĢ

ĄĄĄĄØŪaôÖĩĘĮÖļØŪaĩÄÓķŧųĩApģýŌŅ―°īÕÕŌķĻŋÛģýĩÄÕÛÅfĄĒÕÛšÄĄĒäNĄĒĘä―ðĩČšóĩÄÓāî~ĄĢ

ĖØeÕfÃũĢšīËÎÄÏĩhĮōūWÐĢ―úîlĩĀÔČČÝĢŽÎī―ÔSŋÉēŧĩÃÞDÝdŧōģŌuĢŽÖxÖxšÏŨũ!

ĄĄĄĄhĮōūWÐĢÓŅĮéĖáĘū:ČįđûÄúÔÚīËß^ģĖÖÐÓöĩ―ČΚÎŌÉĢŽÕĩĮähĮōūWÐĢ―úîlĩĀ&ÕŊĢŽŧōžÓ―úŋžÔQQČšĢš129666620ĢŽÎŌëSrÅcVīóŋžÉúÅóÓŅŌŧÆð―ŧÁũ!

ĄĄĄĄŋžücČýĢšÆóIËųĩÃķĩÄĘÕČëī_ÕJ

ĄĄĄĄŠž{ķËųĩÃî~=ĘÕČëŋî~-ēŧÕũķĘÕČë-ÃâķĘÕČë-ļũíŋÛģý-ÔĘÔSŅaĩÄĖp

ĄĄĄĄŋžücËÄĢšŠž{ķî~ĩÄÓËã

ĄĄĄĄ(Ōŧ)Šž{ķî~ĩÄÓËã

ĄĄĄĄŠž{ķî~=Šž{ķËųĩÃî~ĄÁßmÓÃķÂĘ-pÃâķî~-ĩÖÃâķî~

ĄĄĄĄ(ķþ)ūģÍâËųĩÃŌŅž{ķî~ĩÄĩÖÃâ

ĄĄĄĄ1.Öą―ÓĩÖÃâ

ĄĄĄĄÆóIČĄĩÃĩÄÏÂÁÐËųĩÃŌŅÔÚūģÍâĀUž{ĩÄËųĩÃķķî~ĢŽŋÉŌÔÄÆäŪÆÚŠž{ķî~ÖÐĩÖÃâĢš

ĄĄĄĄ(1)ūÓÃņÆóIíÔīÓÚÖÐøūģÍâĩÄŠķËųĩÃ;

ĄĄĄĄ(2)·ĮūÓÃņÆóIÔÚÖÐøūģČÔOÁĒCĄĒöËųĢŽČĄĩðlÉúÔÚÖÐøūģÍâĩŦÅcÔCĄĒöËųÓÐëHÂÏĩĩÄŠķËųĩÃĄĢ

ĄĄĄĄÎŌøÐÐÏÞî~ĩÖÃâĢŽĩÖÃâÏÞî~ŠŪ·Öø(ĩØ ^)ēŧ·ÖíÓËã

ĄĄĄĄūģÍâËųĩÃķķŋîĩÖÃâÏÞî~=

ĄĄĄĄ2.ég―ÓĩÖÃâ

ĄĄĄĄūÓÃņÆóIÄÆäÖą―ÓŧōÕßég―ÓŋØÖÆĩÄÍâøÆóI·ÖĩÃĩÄíÔīÓÚÖÐøūģÍâĩÄđÉÏĒĄĒžtĀûĩČāŌæÐÔÍķŲYĘÕŌæĢŽÍâøÆóIÔÚūģÍâëHĀUž{ĩÄËųĩÃķķî~ÖÐŲÓÚÔíËųĩÃØúĩÄēŋ·ÖĢŽŋÉŌÔŨũéÔūÓÃņÆóIĩÄŋÉĩÖÃâūģÍâËųĩÃķķî~ĢŽÔÚĩÖÃâÏÞî~ČĩÖÃâĄĢ

ĄĄĄĄÓÉūÓÃņÆóIÖą―Óŧōég―ÓŋØÖÆĩÄÍâøÆóIĢš(1)Öą―ÓŋØÖÆĢŽĘĮÖļūÓÃņÆóIÖą―ÓģÖÓÐÍâøÆóI20%ŌÔÉÏđÉ·Ý;(2)ég―ÓŋØÖÆĢŽĘĮÖļūÓÃņÆóIŌÔég―ÓģÖđÉ·―Ę―ģÖÓÐÍâøÆóI20%ŌÔÉÏđÉ·ÝĄĢ

ĖØeÕfÃũĢšīËÎÄÏĩhĮōūWÐĢ―úîlĩĀÔČČÝĢŽÎī―ÔSŋÉēŧĩÃÞDÝdŧōģŌuĢŽÖxÖxšÏŨũ!

ĄĄĄĄhĮōūWÐĢÓŅĮéĖáĘū:ČįđûÄúÔÚīËß^ģĖÖÐÓöĩ―ČΚÎŌÉĢŽÕĩĮähĮōūWÐĢ―úîlĩĀ&ÕŊĢŽŧōžÓ―úŋžÔQQČšĢš129666620ĢŽÎŌëSrÅcVīóŋžÉúÅóÓŅŌŧÆð―ŧÁũ!

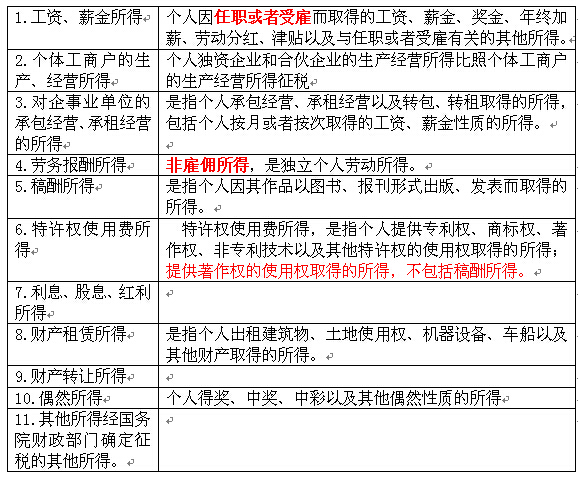

ĄĄĄĄĩÚķþđĄĄČËËųĩÃķ

ĄĄĄĄąūđŋžĮé·ÖÎöĢš

ĄĄĄĄąūđŋžücīŪÖvĢš

ĄĄĄĄŋžücŌŧĢšž{ķČË

ĄĄĄĄ°üĀĻÖÐøđŦÃņĄĒówđĪÉĖôĄĒČËŠŲYÆóIšÍšÏŧïÆóIĩÄČËÍķŲYÕßĢŽÔÚČAČĄĩÃËųĩÃĩÄÍâžŪČËT(°üĀĻoøžŪČËT)šÍļÛĄĒ°ÄĄĒÅ_ÍŽ°ûĄĢ

ĄĄĄĄŋžücķþĢšÕũķĶÏó

ĖØeÕfÃũĢšīËÎÄÏĩhĮōūWÐĢ―úîlĩĀÔČČÝĢŽÎī―ÔSŋÉēŧĩÃÞDÝdŧōģŌuĢŽÖxÖxšÏŨũ!

ĄĄĄĄhĮōūWÐĢÓŅĮéĖáĘū:ČįđûÄúÔÚīËß^ģĖÖÐÓöĩ―ČΚÎŌÉĢŽÕĩĮähĮōūWÐĢ―úîlĩĀ&ÕŊĢŽŧōžÓ―úŋžÔQQČšĢš129666620ĢŽÎŌëSrÅcVīóŋžÉúÅóÓŅŌŧÆð―ŧÁũ!

ĄĄĄĄŋžücČýĢšČËËųĩÃķŠž{ķî~ĩÄÓËã

ĄĄĄĄ(Ōŧ)ČËËųĩÃķĩÄŠž{ķËųĩÃî~ĩÄÓËãđŦĘ―

|

ĄĄĄĄŠķíÄŋ |

ĄĄĄĄķĄĄÂĘ |

ĄĄĄĄŠž{ķî~ÓËã |

|

ĄĄ1.đĪŲYĄĒÐ――ðËųĩà |

ĄĄĄĄÆßžģŽî~ĀÛßMķÂĘ |

ĢĻÃŋÔÂĘÕČëĢ3500ŧō4800ĢĐĄÁßmÓÃķÂĘĢËŲËãŋÛģýĩ |

|

ĄĄ2.ówđĪÉĖôÉúŪaĄĒ― IËųĩÃ |

ĄĄĄĄÎåžģŽî~ĀÛßMķÂĘ |

ĢĻČŦÄęĘÕČëĢģÉąūĄĒŲMÓÞ°pʧĢĐĄÁßmÓÃķÂĘĢËŲËãŋÛģýĩ |

|

3.ĶÆóĘÂIÎÎŧģаü― IĄĒģÐŨâ― IËųĩà |

ĄĄĄĄÎåžģŽî~ĀÛßMķÂĘĄĄ |

ĢĻž{ķÄęķČĘÕČëŋî~ĢąØŌŠŲMÓÃĢĐĄÁßmÓÃķÂĘĢËŲËãŋÛģýĩ |

|

ĄĄ4.ÚÕóģęËųĩà |

20%ąČĀýķÂĘĢŧĩŦĶŌŧīÎČĄĩÃĩÄÚÕóģęËųĩÃ20000ÔŠŌÔÉÏÓОÓģÉÕũĘÕĢŽžī20000ÔŠĄŦ50000ÔŠĢŽķÂĘ30%ĢŧģŽß^50000ÔŠĩÄēŋ·ÖĢŽķÂĘé40% |

ĄĄĒŲÃŋīÎĘÕČëĄÜ4000ÔŠĢš ĄĄĢĻÃŋīÎĘÕČëĢ800ĢĐĄÁ20% ĄĄĒÚÃŋīÎĘÕČëĢū4000ÔŠĢš ĄĄÃŋīÎĘÕČëĄÁĢĻ1Ģ20%ĢĐĄÁ20% ĄĄĒÛÃŋīÎÚÕóģęËųĩÃĢū20000ÔŠĢš ĄĄÃŋīÎĘÕČëĄÁĢĻ1Ģ20%ĢĐĄÁßmÓÃķÂĘĢËŲËãŋÛģýĩ |

|

ĄĄĄĄ5.ļåģęËųĩà |

20%ąČĀýķÂĘĢŽēĒ°īŠž{ķî~pÕũ30% |

ĄĄĒŲÃŋīÎĘÕČëĄÜ4000ÔŠĢš ĢĻÃŋīÎĘÕČëĢ800ĢĐĄÁ20%ĄÁĢĻ1Ģ30%ĢĐ ĄĄĒÚÃŋīÎĘÕČëĢū4000ÔŠĢš ÃŋīÎĘÕČëĄÁĢĻ1Ģ20%ĢĐĄÁ20%ĄÁĢĻ1Ģ30%ĢĐ |

|

6.ĖØÔSāĘđÓÃŲMËųĩÃ |

ĄĄĄĄ20%ąČĀýķÂĘ |

ĄĄĒŲÃŋīÎĘÕČëĄÜ4000ÔŠĢš ĢĻÃŋīÎĘÕČëĢ800ĢĐĄÁ20% ĄĄĒÚÃŋīÎĘÕČëĢū4000ÔŠĢš ĄĄÃŋīÎĘÕČëĄÁĢĻ1Ģ20%ĢĐĄÁ20% |

|

7.ØŪaŨâŲUËųĩÃ |

ĄĄĄĄ20%ŧō10% | |

|

ĄĄ8.ØŪaÞDŨËųĩÃ |

ĄĄĄĄ20% |

ĢĻĘÕČëŋî~ĢØŪaÔÖĩĢšÏĀíŲMÓÃĢĐĄÁ20% |

|

9.ĀûÏĒĄĒđÉÏĒĄĒžtĀûËųĩà |

ĄĄĄĄ20% |

ĘÕČëĄÁ20%

2008Äę10ÔÂ9ČÕšóæÜÉúĶÐîĀûÏĒËųĩÃÃâÕũČËËųĩÃķ |

|

ĄĄĄĄ10.ÅžČŧËųĩà |

ĄĄĄĄ20% |

ĄĄĄĄĘÕČëĄÁ20% |

|

ĄĄĄĄ11.ÆäËûËųĩà |

ĄĄĄĄ20% |

ĄĄĄĄĘÕČëĄÁ20% |

ĄĄĄĄ(ķþ)ČËËųĩÃķĩÄķĘÕĩÖÃâŌķĻ

ĄĄĄĄž{ķČËÄÖÐøūģÍâČĄĩÃĩÄËųĩÃĢŽĘÓčÆäÔÚŠž{ķî~ÖÐŋÛģýŌŅÔÚūģÍâĀUž{ĩÄČËËųĩÃķķî~ĢŽĩŦŋÛģýî~ēŧĩÃģŽß^Ôž{ķČËūģÍâËųĩÃŌĀÕÕÖÐøķ·ĻŌķĻÓËãĩÄŠž{ķî~ĄĢ

ĄĄĄĄģŽß^ēŋ·ÖēŧĩÃÔÚąūž{ķÄęķČĩÄŠž{ķî~ÖÐŋÛģýĢŽĩŦĘĮŋÉŌÔÔÚŌÔšóž{ķÄęķČĩÄÔøžŌŧōÕßĩØ ^ĩÖÃâÏÞî~ĩÄÓāî~ÖÐŅaŋÛĢŽŅaŋÛÆÚÏÞŨîéLēŧĩÃģŽß^5ÄęĄĢ

ĄĄĄĄŋžücËÄĢšķĘÕŧÝ

ĄĄĄĄ(Ōŧ)Ãâž{ČËËųĩÃķ

ĄĄĄĄ(1)ĘĄžČËÃņÕþļŪĄĒøÕÔšēŋÎŊšÍÖÐøČËÃņ―â·ÅÜÜŌÔÉÏÎÎŧĢŽŌÔž°Íâø―MŋîC°lĩÄŋÆWĄĒ―ĖÓýĄĒžžÐgĄĒÎÄŧŊĄĒÐlÉúĄĒówÓýĄĒhūģąĢŨoĩČ·―ÃæĩÄŠ―ðĄĢ

ĄĄĄĄ(2)øųšÍøžŌ°lÐÐĩÄ―ðČÚųČŊĀûÏĒĢŽ―ĖÓýĶÐîīæŋîĀûÏĒŌÔž°øÕÔšØÕþēŋéTī_ķĻĩÄÆäËüĢíĶÐîīæŋîŧōÕßĶÐîÐÔĢíŧų―ðīæŋîĀûÏĒĄĢ

ĄĄĄĄ(3)°īÕÕøžŌ―yŌŧŌķĻ°l―oĩÄŅaŲNĄĒ―ōŲNĄĢ

ĄĄĄĄ(4)ļĢĀûŲMĄĒáÐô―ðĄĒūČú―ðĄĢ

ĄĄĄĄ(5)ąĢëUŲrŋîĄĢ

ĄĄĄĄ(6)ÜČËĩÄÞDIŲMĄĒÍTŲMĄĢ

ĄĄĄĄ(7)°īÕÕøžŌ―yŌŧŌķĻ°l―oļÉēŋĄĒÂđĪĩÄ°ēžŌŲMĄĒÍËÂŲMĄĒÍËÐÝđĪŲYĄĒëxÐÝđĪŲYĄĒëxÐÝÉúŧîŅaÖúŲMĄĢ

ĄĄĄĄ(8)°īÕÕÎŌøÓÐęP·ĻÂÉŌķĻŠÓčÃâķĩÄļũøņvČAĘđð^ĄĒîIĘÂð^ĩÄÍâ―ŧīúąíĄĒîIĘÂđŲTšÍÆäËûČËTĩÄËųĩÃĄĢ

ĄĄĄĄ(9)ÖÐøÕþļŪ ĒžÓĩÄøëHđŦžsĄĒšÓĩÄ fŨhÖÐŌķĻÃâķĩÄËųĩÃĄĢ

ĄĄĄĄ(10)―øÕÔšØÕþēŋéTÅúĘÃâķĩÄËųĩÃĄĢ

ĄĄĄĄ(ķþ)―ÅúĘŋÉŌÔpÕũČËËųĩÃķ

ĄĄĄĄ1.žēĄĒđÂĀÏČËTšÍÁŌŲĩÄËųĩÃĄĢ

ĄĄĄĄ2.ŌōĀÖØŨÔČŧÄšĶÔėģÉÖØīópʧĩÄĄĢ

ĄĄĄĄ3.ÆäËû―øÕÔšØÕþēŋéTÅúĘpķĩÄĄĢ

ĖØeÕfÃũĢšīËÎÄÏĩhĮōūWÐĢ―úîlĩĀÔČČÝĢŽÎī―ÔSŋÉēŧĩÃÞDÝdŧōģŌuĢŽÖxÖxšÏŨũ!

ĄĄĄĄhĮōūWÐĢÓŅĮéĖáĘū:ČįđûÄúÔÚīËß^ģĖÖÐÓöĩ―ČΚÎŌÉĢŽÕĩĮähĮōūWÐĢ―úîlĩĀ&ÕŊĢŽŧōžÓ―úŋžÔQQČšĢš129666620ĢŽÎŌëSrÅcVīóŋžÉúÅóÓŅŌŧÆð―ŧÁũ!

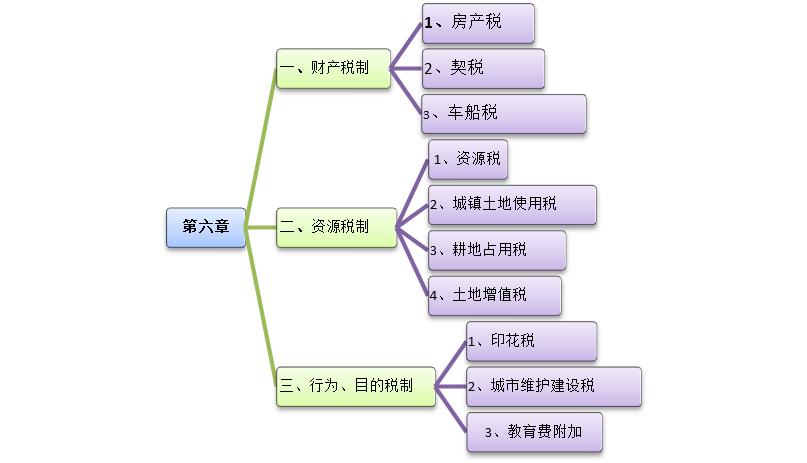

ĄĄĄĄĩÚÁųÕ ÆäËûķĘÕÖÆķČ

ĄĄĄĄąūÕÂŋžĮé·ÖÎöĢš

ĄĄĄĄąūÕÂÖŠŨRļÅĀĻĢš

ĄĄĄĄŌŧĄĒ·ŋŪaķ

ĄĄĄĄ·ŋŪaķŌÔ·ŋÎÝéÕũķĶÏóĢŽŌÔ·ŋÎÝĩÄÓķÓāÖĩŧōŨâ―ðĘÕČëéÓķŌĀþĢŽÏō·ŋÎÝŪaāËųÓÐČËÕũĘÕĩÄŌŧ·NØŪaķĄĢ

ĄĄĄĄŋžücŌŧĢš·ŋŪaķĩÄž{ķČËšÍÕũķ·ķú

ĄĄĄĄ(Ōŧ)ž{ķČË

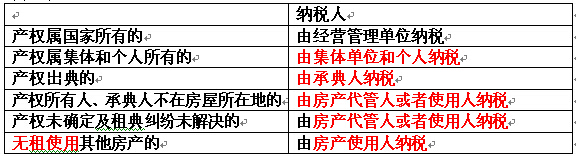

ĄĄĄĄ·ŋŪaķŌÔÔÚÕũķ·ķúČĩÄ·ŋÎÝŪaāËųÓÐČËéž{ķČËĄĢ

ĄĄĄĄūßówŌķĻ

ĄĄĄĄŨĒŌâĢšÄ2009Äę1ÔÂ1ČÕÆðĢŽÍâÉĖÍķŲYÆóIĄĒÍâøÆóIšÍ―MŋŌÔž°ÍâžŪČËßmÓ÷ŋŪaķĄĢ

ĄĄĄĄ(ķþ)Õũķ·ķú

ĄĄĄĄ·ŋŪaķÔÚģĮĘÐĄĒŋhģĮĄĒ―ĻÖÆæšÍđĪĩV ^ÕũĘÕĢŽēŧ°üĀĻÞrīåĄĢ

ĄĄĄĄŋžücķþĢš·ŋŪaķĩÄķÂĘĻDĻDąČĀýķÂĘĄūÐčŌŠÓĄŋ

ĄĄĄĄŋžücČýĢš·ŋŪaķŠž{ķî~ĩÄÓËã

ĄĄĄĄÔÚÄŨâÓÕũÖÐĢŽģöŨâ·ŋŪaĩÄŨâŲUëp·―šÓĩÄŨâŲUšÏÍŽžsķĻÓÐÃâĘÕŨâ―ðÆÚÏÞĩÄĢŽÔÚÃâĘÕŨâ―ðÆÚégÓÉŪaāËųÓÐČË°īÕÕ·ŋŪaÔÖĩĀUž{·ŋŪaķĄĢ

ĄĄĄĄŋžücËÄĢš·ŋŪaķĩÄpÃâķ

ĄĄĄĄ2014ÄęÐÂÔöĢš(14)ĶļßÐĢWÉúđŦÔĒÃâÕũ·ŋŪaķĄĢ

ĄĄĄĄ2014ÄęÐÂÔöĢš(15)ĶÉĖÆ·ĶäđÜĀíđŦËūž°ÆäÖąŲėģÐúÉĖÆ·ĶäIÕŨÔÓÃĩÄ·ŋŪaĢŽÃâÕũ·ŋŪaķĄĢ

ĄĄĄĄ2014ÄęÐÂÔöĢš(16)ĶĢéT― IÞrŪaÆ·ĩÄÞrŪaÆ·Åú°lĘÐöĄĒÞrŲQĘÐöĘđÓÃĩÄ·ŋŪaĢŽšÃâÕũĘÕ·ŋŪaķĄĢ

ĄĄĄĄķþĄĒģĮæÍÁĩØĘđÓÃķ

ĄĄĄĄģĮæÍÁĩØĘđÓÃķĘĮŌÔé_Õũ·ķúĩÄÍÁĩØéÕũķĶÏóĢŽŌÔëHÕžÓÃĩÄÍÁĩØÎÎŧÃæ·eéËĘĢŽ°īŌķĻķî~ĶíÓÐÍÁĩØĘđÓÃāĩÄÎÎŧšÍČËÕũĘÕĩÄŌŧ·NķĄĢ

ĖØeÕfÃũĢšīËÎÄÏĩhĮōūWÐĢ―úîlĩĀÔČČÝĢŽÎī―ÔSŋÉēŧĩÃÞDÝdŧōģŌuĢŽÖxÖxšÏŨũ!

ĄĄĄĄhĮōūWÐĢÓŅĮéĖáĘū:ČįđûÄúÔÚīËß^ģĖÖÐÓöĩ―ČΚÎŌÉĢŽÕĩĮähĮōūWÐĢ―úîlĩĀ&ÕŊĢŽŧōžÓ―úŋžÔQQČšĢš129666620ĢŽÎŌëSrÅcVīóŋžÉúÅóÓŅŌŧÆð―ŧÁũ!

ĄĄĄĄŋžücŌŧĢšģĮæÍÁĩØĘđÓÃķĩÄž{ķČËšÍÕũķĶÏó

ĄĄĄĄ(Ōŧ)ž{ķČË

ĄĄĄĄÔÚģĮĘÐĄĒŋhģĮĄĒ―ĻÖÆæĄĒđĪĩV ^·ķúČĘđÓÃÍÁĩØĩÄÎÎŧšÍČËĢŽēŧ°üĀĻÞrīåĄĢ

ĄĄĄĄ1.ģĮæÍÁĩØĘđÓÃķÓÉíÓÐÍÁĩØĘđÓÃāĩÄÎÎŧŧōČËĀUž{

ĄĄĄĄ2.ÍÁĩØĘđÓÃāÎīī_ķĻŧōāŲžmžÎī―âQĩÄĢŽÓÉëHĘđÓÃČËž{ķ

ĄĄĄĄ3.ÍÁĩØĘđÓÃāđēÓÐĩÄĢŽÓÉđēÓÐļũ·―·Öež{ķ

ĄĄĄĄ(ķþ)ÕũķĶÏó

ĄĄĄĄģĮĘÐĄĒŋhģĮĄĒ―ĻÖÆæšÍđĪĩV ^ĢŽēŧ°üĀĻÞrīåĄĢ

ĄĄĄĄŋžücķþĢšģĮæÍÁĩØĘđÓÃķĩÄÓķŌĀþšÍŠž{ķî~ĩÄÓËã

ĄĄĄĄ(Ōŧ)ÓķŌĀþ

ĄĄĄĄž{ķČËëHÕžÓÃĩÄÍÁĩØÃæ·eĢŽÓÁŋËĘéÃŋÆ―·―ÃŨĄĢ

ĄĄĄĄ(ķþ)Šž{ķî~ĩÄÓËã

ĄĄĄĄŠž{ķî~=ÓķÍÁĩØÃæ·e(Æ―·―ÃŨ)ĄÁßmÓÃÎÎŧķî~

ĄĄĄĄŋžücČýĢšģĮæÍÁĩØĘđÓÃķĩÄpÃâ

ĄĄĄĄ2014ÄęÐÂÔö20ĄĒĶļÄÔė°ēÖÃŨĄ·ŋ―ĻÔOÓÃĩØÃâÕũģĮæÍÁĩØĘđÓÃķĄĢÔÚÉĖÆ·ŨĄ·ŋĩČé_°líÄŋÖÐÅäĖŨ―ĻÔė°ēÖÃŨĄ·ŋĩÄĢŽŌĀþÕþļŪēŋéTģöūßĩÄÏāęPēÄÁÏšÍēðßw°ēÖÃŅa fŨhĢŽ°īļÄÔė°ēÖÃŨĄ·ŋ―ĻÖþÃæ·eÕžŋ―ĻÖþÃæ·eĩÄąČĀýÃâÕũģĮæÍÁĩØĘđÓÃķĄĢ

ĄĄĄĄ2014ÄęÐÂÔö21ĄĒĶĢéT― IÞrŪaÆ·ĩÄÞrŪaÆ·Åú°lĘÐöĄĒÞrŲQĘÐöĘđÓÃĩÄÍÁĩØĢŽšÃâÕũĘÕģĮæÍÁĩØĘđÓÃķĄĢ

ĄĄĄĄ2014ÄęÐÂÔö22ĄĒĶÉĖÆ·ĶäđÜĀíđŦËūž°ÆäÖąŲėģÐúÉĖÆ·ĶäIÕŨÔÓÃĩÄÍÁĩØĢŽÃâÕũģĮæÍÁĩØĘđÓÃķĄĢ

ĄĄĄĄ2014ÄęÐÂÔö23ĄĒŠķÎÎŧ°īÕÕøžŌŨĄ·ŋÖÆķČļÄļïÓÐęPŌķĻĢŽĒŨĄ·ŋģöĘÛ―oÂđĪēĒ°īŌķĻßMÐКËäNŲ~ÕĖĀíšóĢŽŨĄ·ŋÓÃĩØÔÚÎīÞkĀíÍÁĩØĘđÓÃāß^ôÆÚégĩÄģĮæÍÁĩØĘđÓÃķÕũÃâĢŽąČÕÕļũĘĄĄĒŨÔÖÎ ^šÍÖąÝ ĘÐĶČËËųÓÐŨĄ·ŋÓÃĩØĩÄŽFÐÐÕþēßĖÐÐĄĢ

ĄĄĄĄ2014ÄęÐÂÔö24ĄĒĶģĮĘÐđŦ―ŧÕūöĄĒĩĀ·ŋÍß\ÕūöĩÄß\ IÓÃĩØĢŽÃâÕũģĮæÍÁĩØĘđÓÃķĄĢģĮĘÐđŦ―ŧÕūöß\ IÓÃĩØ°üĀĻģĮĘÐđŦ―ŧĘŨÄĐÜÕūĄĒÍĢÜöĄĒąĢðBöĄĒÕūöÞkđŦÓÃĩØĄĒÉúŪaÝoÖúÓÃĩØĢŽĩĀ·ŋÍß\Õūöß\ IÓÃĩØ°üĀĻÕūĮ°VöĄĒÍĢÜöĄĒ°lÜÎŧĄĒÕūÕÓÃĩØĄĒÕūöÞkđŦÓÃĩØĄĒÉúŪaÝoÖúÓÃĩØĄĢ

ĖØeÕfÃũĢšīËÎÄÏĩhĮōūWÐĢ―úîlĩĀÔČČÝĢŽÎī―ÔSŋÉēŧĩÃÞDÝdŧōģŌuĢŽÖxÖxšÏŨũ!

ĄĄĄĄhĮōūWÐĢÓŅĮéĖáĘū:ČįđûÄúÔÚīËß^ģĖÖÐÓöĩ―ČΚÎŌÉĢŽÕĩĮähĮōūWÐĢ―úîlĩĀ&ÕŊĢŽŧōžÓ―úŋžÔQQČšĢš129666620ĢŽÎŌëSrÅcVīóŋžÉúÅóÓŅŌŧÆð―ŧÁũ!

ŨîÐÂŲYÓ

- 2020ÄęģõÖО―úĄķ―úŧųĩAĄ·ÕÂđŋžüc Rŋ2019-11-15

- 2019ÄęģõÖО―úĄķđĪÉĖđÜĀíĄ·ŋžüc Rŋ2019-10-17

- 2019ÄęģõÖО―úĄķ―ðČÚ―úĄ·ŋžüc Rŋ2019-10-15

- 2019ÄęģõÖО―úĄķ―ĻÖþ―úĄ·ŋžüc Rŋ2019-10-15

- 2019ÄęģõÖО―úĄķØÕþķĘÕĢIĄ·ŋžüc Rŋ(10ÔÂ12ČÕļüÐÂ)2019-10-12

- 2019ÄęģõÖО―úĄķ―úŧųĩAĄ·ŋžüc Rŋ2019-10-10

- 2019Äę―úŋžÔß@12đŦĘ―ąØäĢĄ2019-09-10

- 2019ÄęČŦø―úŋžÔ―ĖēÄÕýĘ―ģö°æĢĄ2019-07-09

- 2019Äę―úŋžÔäŋžąØąģđŦĘ―žŊšÏ Rŋ2019-04-25

- 2019Äę―úŋžÔäŋžąØąģđŦĘ―žŊšÏČý2019-04-25

īōŋĻČËĩ

īōŋĻČËĩ