2013年土地估價案例與報告模擬題第三套5

第二部分估價對象描述及地價影響因素分析

一、估價對象描述

1.土地位置狀況

委估地塊為××廠用地范圍內的一部分,位于××區××大道××號,西臨××江、北靠××路、東臨××大道、南至××廠,距××大橋約3.5km。

2.土地登記狀況

××廠用地為國有劃撥用地,用途為工業,土地使用者為××廠。

評估對象為××廠廠區用地的一部分,包括南區、西區、北區三個地塊,其對應土地登記狀況為:南區:國有建設用地使用證號為第××號,圖號為××,地號為××,土地總面積為7601m2,其中估價對象勘測定界面積為7477m2。西區和北區:國有建設用地使用證號為第××號,圖號為××,地號為××,土地總面積為628319m2,其中待估地塊北區勘測定界面積為40108m2,西區勘測定界面積為24449m2。

3.土地權利狀況

估價對象土地使用權為××廠以行政劃撥方式取得。

4.建筑物及地上附著物狀況(略)

二、地價影響因素分析

1.一般因素(略)

2.區域因素

(1)位置。評估對象位于××新區××江東岸,距市中心約12km,距××口岸約1km,距××大橋約3.5km。

(2)交通條件(略)

(3)區域性質。由于城市發展的結果,已形成工業和居住混雜的區域。

(4)集聚條件。評估對象周邊規劃為開發區,有××保稅區、××出口加工區、××高科技園區等,工業集聚規模較高。

(5)地塊面積及形狀。待估地塊總面積為72034m2,其中南區7477m2,北區40108m2,西區24449m2。該地塊整體形狀不規則,西、北區近似長方形,南區近似三角形。

3.個別因素

(1)環境條件。評估對象所在區域附近工廠相對集中,如××化工廠、××煤氣廠等,有一定的空氣污染。

(2)地質條件。評估地塊所在區域,為第四紀地層。該待估地塊地質條件對地表工程利用無

影啊。

(3)臨江條件。評估地塊臨××江,有較理想的水運條件。

(4)土地使用權年限。取國家規定的工業用地出讓最高年限為50年。第三部分土地估價

一、估價原則(略)

二、評估思路與方法選擇

根據此次評估目的和評估價格類型,結合區域土地市場的特點,選擇相應的評估方法。近年來,××新區工業用地出讓、轉讓、作價人股等較為活躍,市場價格信息相對豐富,故選用市場比較法。同時根據工業用地的性質,采用成本逼近法評估待估宗地價格。

三、估價過程

(一)市場比較法

市場比較法是指在一定市場條件下,選擇條件類似或使用價值相同的若干土地交易實例,就交易情況、交易日期、區域因素、個別因素等條件與待估土地進行對照比較,并對交易實例土地價格加以修正,從而確定待估土地價格的方法。該方法基本公式如下:

待估土地價格=交易實例土地價格×交易情況修正系數×交易日期修正系數×區域因素修正系數

1.比較實例的選擇

通過對市場交易實例的調查與分析,選擇3個可比性較強的交易實例作為比較實例。

2.比較因素的選擇

根據影響工業用地地價的主要因素,結合評估對象和比較實例的差異情況,選擇若干比較因素。

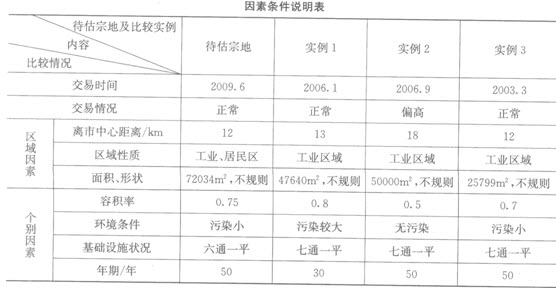

3.因素條件說明待估宗地和比較實例的各因素條件說明如下表。

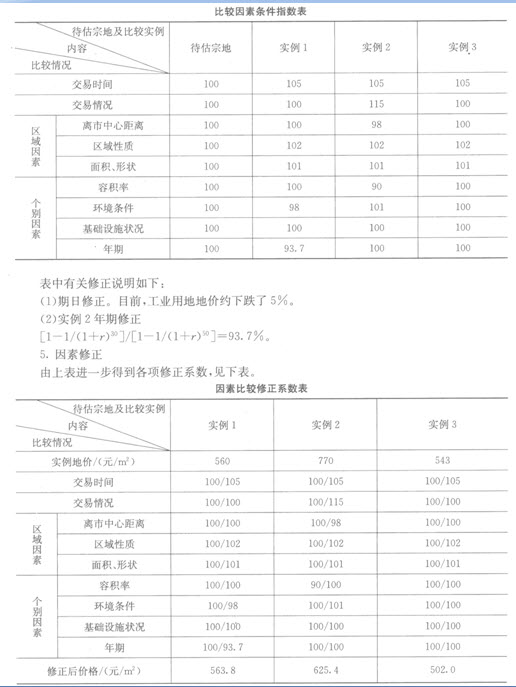

4.編制比較因素條件指數表

經對上表中各因素條件的相互比較,賦予相應的指數,結果見下表。

6.實例修正后的地價計算

經比較分析,對各比較實例經因素修正后得到的地價眾數值作為市場比較法所得待估宗地價格。

待估宗地地價=(503.80+625.40+502.00)元/m2/3=563.73元/m2(二)成本逼近法

成本逼近法指以土地取得和開發過程中發生的客觀正常費用為基礎,加上適當的投資利息、利潤及土地增值,從而確定土地價格的方法。該方法基本公式如下:

地價=土地取得費用+土地開發費用+投資利息+投資利潤

(1)土地取得費用:根據征用該地實際發生費用計算。

1)耕地占用稅:6.0元/m2。

2)菜地建設基金:45.0元/m2。

3)糧油差價補償費:3.7元/m2。

4)土地補償費:11.5元/m2。

5)青苗補償費:2.0元/m2。.

6)土地平整費:15元/m2。

7)勞動力安置費:60.0元/m2。

8)養老費:49.5元/m2。

9)征地管理費:按(②+③+④+⑤+⑥+⑦+⑧)×2%計,即3.7元/m2。

10)不可預見費:(④+⑤+⑥+⑦+⑧)×2%=2.8元/m2。

上述各項費合計,得到土地取得費用為199.2元/m2。

(2)土地開發費用:取110元/m2。

(3)投資利息。假定土地取得后即進行開發,開發期限為一年,則

利息=(199.2×10.08%×1+110×10.08%×1)元/m2=31.2元/m2(4)投資利潤。土地開發投資利潤率取12%,則

投資利潤=(土地取得費用+土地開發費用)×12%

=(199.2+110)元/m2×12%=37.1元/m2上述各項之和,即為成本逼近法所得待估土地價格:V=(1)+(2)+(3)+(4)=(199.2+110+31.2+37.1)元/m2=377.5元/m2

(三)評估結果的確定

上述兩種方法評估結果分別為563.73元/m2和377.5元/m2。由于近年來××新區工業用地市場相對較發達,故以市場比較法的評估結果作為待估土地最終評估結果比較合理,則待估土地單位面積地價為563.73元/m2。由于待估土地總面積為72034m2,則評估總價格為40605565.8元。

第四部分附件(略)

下面是一個完整的土地估價技術報告(標注“略”的為正常內容),請閱讀后指出錯誤點并說明原因。

土地估價技術報告

第一部分總述

一、估價項目名稱××房地產發展有限公司涉及法律訴訟的土地價格評估。

二、委托估價方

××市中級人民法院。

三、受托估價方(略)

四、估價目的

根據××房地產發展有限公司提供的《國有土地使用證》,權利人為××房地產發展有限公司,已設定抵押權,抵押權人為××銀行,因未能按期還款,估價對象土地已由××市中級人民法院查封。現受委托評估土地的市場價格,供委托方確定拍賣價格提供參考;同時也為市國土資源局在辦理土地變更登記手續時,了解該土地交易價格是否合理提供決策依據。

五、估價依據

1.《中華人民共和國土地管理法》及實施條例

2.《中華人民共和國城市房地產管理法》

3.《中華人民共和國城鎮國有土地使用權出讓和轉讓暫行條例》

4.《城鎮土地估價規程》

5.《城鎮土地分等定級規程》

6.委托方及案件當事人提供的有關資料

7.委托評估函

8.《國有土地使用證》[××字(2003)第×××××號]

9.《國有土地使用權出讓合同》[××土地出讓合同字第×××號]

10.《關于××商品住宅項目可行性研究報告的批復》[××計投××號]

11.《建設用地規劃許可證》[××規地×第×××號]

12.其他有關資料

13.估價人員實地勘察、調查資料六、估價基準日

2009年7月5 1日。

七、估價日期

2009年7月5日~7月14日。

八、地價定義

本報告提供的土地價格是2009年7月5日住宅用地使用權市場價格。

九、估價結果

經評估,待估宗地于估價基準日在現狀條件下67年4個月使用期限的土地使用權價格為:土地單價:4562元/m2;

總價:10237128元;

大寫:壹仟零貳拾叁萬柒仟壹佰貳拾捌元整(人民幣元)。

十、需要特殊說明的事項

1.本估價報告提供的評估結果是在全部限制條件下于估價期日的公開市場價值,所謂公開市場價值指評估對象于估價基準日在市場上出售并按以下條件可取得的合理價格。

(1)買賣雙方不因任何特殊利益抬高或降低土地真實價值。

(2)有一段合理交易時間。

(3)在此期間土地市場保持穩定。

(4)房地產買賣程序符合國家法律規定。

2.由于待估宗地的土地權屬性質為國有劃撥,考慮到未來轉讓土地的需要,本評估價格中包括土地使用權出讓金;根據國家規定,該劃撥土地轉讓時,應交納土地出讓金。

3.本報告的評估價格系全部限制條件下求得的。根據××房地產發展有限公司提供的《國有土地使用證》,該土地已設定抵押權,因抵押人未能按期還款,該土地已由××市中級人民法院查封。考慮到本次評估是為法院處置該土地提供價格依據,所以未考慮抵押權對價格的影響。

4.本報告自估價基準日起一年內有效。

十一、土地估價師簽字

姓名土地估價師資格證書號簽字

王××××××(簽字)李××××××(簽字)

十二、土地估價機構(章)

2009年7月14日

最新資訊

- 2015土地估價師《土地估價相關知識》考前押題第三套122015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套112015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套102015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套92015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套82015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套72015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套2015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套62015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套52015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套42015-05-29

打卡人數

打卡人數