2013Äę―úĄķÖО―ðČÚÕĄ·ūŦÖvđPÓ:ĩÚĘŪŌŧÕÂ

ĄĄĄĄücôēéŋī:2013Äę―úŋžĮ°ÖąēĨđŦé_ÕnÃâŲMŦ@ČĄß^ęPÃØžŪ Ąų 2013Äę―úŋžÔóÃûßMÐÐr

ĄĄĄĄücôēéŋī:2013Äę―úĄķÖО―ðČÚÕĄ·ūŦÖvđPÓ Rŋ

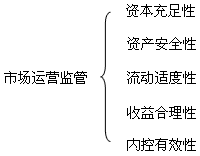

ĄĄĄĄĩÚĘŪŌŧÕÂĄĄ―ðČÚąOđÜž°Æä fÕ{

ĄĄĄĄĩÚŌŧđĄĄ―ðČÚąOđÜļÅĘö

ĄĄĄĄŌŧĄĒ―ðČÚąOđÜĩÄšŽÁxÅcÔt

ĄĄĄĄ(Ōŧ)―ðČÚąOđÜĩÄšŽÁx

ĄĄĄĄ―ðČÚąOđÜŲÓÚđÜÖÆĩÄ·ķŪ ĄĢđÜÖÆ(Regulation)Ōŧ°ãĘĮÖļøžŌŌÔ―úđÜĀíĩÄÃûÁxßMÐÐļÉîAĄĢąūÎÄËųÕfĩÄ―ðČÚąOđÜĢŽAÏōÓÚŌŧ°ãŌâÁxÉÏĩÄđÜÖÆķĻÁxĢŽĘĮÖļ―ðČÚąOđÜCÍĻß^ÖÆķĻĘÐöĘČëĄĒïLëUąOđÜšÍĘÐöÍËģöĩČËĘĢŽĶ―ðČÚCĩÄ― IÐÐéĘĐÓÐЧžsĘøĢŽī_ąĢ―ðČÚCšÍ―ðČÚówÏĩĩÄ°ēČŦ·―Ąß\ÐÐĄĢ

ĄĄĄĄ(ķþ)―ðČÚąOđÜĩÄÄŋË

ĄĄĄĄĩÚŌŧĢŽŽF―ðČÚI― IŧîÓÅcøžŌ―ðČÚØÅÕþēßĩÄ―yŌŧĄĢ

ĄĄĄĄĩÚķþĢŽpÉŲ―ðČÚïLëUĢŽī_ąĢ― IĩÄ°ēČŦĄĢ

ĄĄĄĄĩÚČýĢŽŽFđŦÆ―ÓÐЧĩÄļ ĢŽīŲßM―ðČÚIĩÄ―Ąŋĩ°lÕđĄĢ

ĄĄĄĄÎŌøÉįþÖũÁxĘÐö―úÐÂrÆÚ―ðČÚąOđÜĩÄŧųąūÄŋËĢŽžīĒŲØØĖÐÐøžŌĩÄ―ðČÚ·ĻÁîšÍÕþēß;ĒÚūSŨo―ðČÚIĩÄ°ēČŦÅc·ķĻ;ĒÛÕ{ÕûãyÐÐIšÍ·ĮãyÐÐ―ðČÚCČēŋÖŪégĩÄęPÏĩĢŽūSŨoļßЧūßÓÐļ ÐÔ―ðČÚówÏĩĩÄß\ÐÐ;ĒÜūSŨođŦąÔÚ―ðČÚIĩÄÕýŪĀûŌæ;ĒÝūSģÖØÅ·ķĻĢŽīŲßMøÃņ―ú·ķĻÔöéLĄĢ

ĄĄĄĄ(Čý)―ðČÚąOđÜĩÄŧųąūÔt

ĄĄĄĄ―ðČÚąOđÜĩÄŧųąūÔtÖũŌŠÓÐŌÔÏÂÁųücĢš

ĄĄĄĄ1.ąOđÜÖũówŠÁĒÐÔÔt

ĄĄĄĄąOđÜÖũówĩÄŠÁĒÐÔĘĮ―ðČÚąOđÜCĘĐÓÐЧ―ðČÚąOđÜĩÄŧųąūĮ°ĖáĄĢ

ĄĄĄĄ2.ŌĀ·ĻąOđÜÔt

ĄĄĄĄÔÚĘÐö―úlžþÏÂĢŽ―ðČÚCŌĀ·Ļ― IĢŽ―ðČÚąOđÜCŌĀ·ĻąOđÜĘĮī_ąĢ―ðČÚówÏĩÕýģĢß\ÐÐĩÄąĢŨCĄĢ―ðČÚŌĀ·ĻąOđÜ°üšŽČýÓšŽÁxĢš

ĄĄĄĄŌŧĘĮøžŌąØíŌÔ·ĻÂÉĩÄÐÎĘ―ī_ķĻ―ðČÚąOđÜCĩÄ·ĻķĻĩØÎŧšÍÂØĩČ;

ĄĄĄĄķþĘĮ―ðČÚąOđÜCąØíŌĀþÓÐęP·ĻÂÉĄĒ·ĻŌšÍŌķĻĘĐ―ðČÚąOđÜĢŽžī―ðČÚąOđÜąØíÓÐÃũī_ĩÄ·ĻÂÉĘÚāĢŽÍĻß^ÁĒ·ĻŲxÓčąOđÜCąØŌŠĩÄąOđÜāÁĶĢŽēĒéÆäĖáđĐÓÐЧÐÐĘđß@ÐĐāĀûĩÄ·ĻÂÉąĢŨCĢŽÄķøówŽFãyÐÐąOđÜĩÄđŦÕýÐÔĄĒāÍþÐÔĄĒÖÆÐÔ;

ĄĄĄĄČýĘĮ―ðČÚCŠšÏ·Ļ― IĢŽŌĀ·Ļ―ÓĘÜąOđÜŪūÖĩÄąOķ―ĢŽī_ąĢąOđÜĩÄÓÐЧÐÔĄĢ

ĄĄĄĄ3.ÍâēŋąOđÜÅcŨÔÂÉēĒÖØÔt

ĄĄĄĄ4.°ēČŦ·―ĄÅc― IЧÂĘ―YšÏÔt

ĄĄĄĄąĢŨC―ðČÚC°ēČŦ·―Ą― IÅc°lÕđĘĮ―ðČÚąOđÜĩÄŧųąūÄŋËĄĢ

ĄĄĄĄ5.ßmķČļ Ôt

ĄĄĄĄīŲßMãyÐÐCégĩÄßmķČļ ÓÐÉÓšŽÁxĢš

ĄĄĄĄŌŧĘĮ·ĀÖđēŧÓČΚÎīúrĩÄß^ķČļ ĢŽąÜÃâģöŽF―ðČÚĘÐöÉÏĩÄÅāÐÐé;

ĄĄĄĄķþĘĮ·ĀÖđēŧÓČΚÎĘÖķÎĩÄšÐÔļ ĢŽąÜÃâģöŽFÎĢž°ãyÐÐówÏĩ°ēČŦ·ķĻĩÄÐÐéĄĢ

ĄĄĄĄ6.―yŌŧÐÔÔt

ĄĄĄĄ―yŌŧÐÔÔtÖļ―ðČÚąOđÜŌŠŨöĩ―ĘđÎĒÓ^―ðČښ͚ęÓ^―ðČÚÏā―yŌŧĢŽŌÔž°øČ―ðČÚšÍøëH―ðČÚÏā―yŌŧĄĢ

ĄĄĄĄķþĄĒ―ðČÚąOđÜĩÄĀíÕ

ĄĄĄĄ(Ōŧ)đŦđēĀûŌæÕ

ĄĄĄĄÔĀíÕÕJéĢšąOđÜĘĮÕþļŪĶđŦąŌŠĮóžmÕýÄģÐĐÉįþówšÍÉįþ―MŋĩÄēŧđŦÕýĄĒēŧđŦÆ―šÍoЧÂĘŧōĩÍЧÂĘĩÄŌŧ·NŧØŠĄĢąOđÜąŧŋīŨöĘĮÕþļŪÓÃíļÄÉÆŲYÔīÅäÖÚÍĘÕČë·ÖÅäĩÄĘÖķÎĄĢ

ĄĄĄĄ(ķþ)ĖØĘâĀûŌæÕ

ĄĄĄĄÔĀíÕÕJéĢšÕþļŪđÜÖÆéąŧđÜÖÆÕßÁôÏÂÁËĄ°ØĘóŨ·ÖðĄąĩÄÓāĩØĢŽÄķøHHąĢŨoÖũÔŨÁËđÜÖÆCęPĩÄŌŧŧōŨĖØĘâĀûŌæžŊFĩÄĀûŌæĢŽĶÕûÉįþēĒoÖúŌæĄĢÕþļŪÔÚĘĐÐÐđÜÖÆĩÄß^ģĖÖÐéĖØĘâĀûŌæžŊFËųĄ°·ýĖĄąÁËĄĢ

ĄĄĄĄ(Čý)ÉįþßxņÕ

ĄĄĄĄÄđŦđēßxņĩÄ―ĮķČí―âáÕþļŪđÜÖÆĢŽŲÓÚđŦđēßxņî}ĄĢđÜÖÆÖÆķČŨũéđŦđēŪaÆ·ĢŽđĐ―oÓÉÕþļŪĖáđĐĢŽļũĀûŌæÖũówĘĮÆäÐčĮóÕߥĢđÜÖÆÕßēĒēŧÖŧĘĮąŧÓĩØ·īÓģČΚÎĀûŌæžŊFĶđÜÖÆĩÄÐčĮóĢŽËüŠÔÔģÖŠÁĒÐÔĢŽÅŽÁĶĘđŨÔžšĩÄÄŋËīŲßMŌŧ°ãÉįþļĢĀûĄĢ

ĄĄĄĄČýĄĒÎŌø―ðČÚąOđÜĩÄ°lÕđ

ĄĄĄĄŌÔąOđÜCÔOÁĒĩÄËÖūÐÔĘžþéÖũūĢŽĒÎŌø―ðČÚąOđÜĩÄ°lÕđ·ÖéÎåëAķÎĢš

ĄĄĄĄ(Ōŧ)ĩÚŌŧëAķÎĢš1984ÄęŌÔĮ°ĢŽÖÐøČËÃņãyÐÐŨũéøžŌãyÐÐ―ĻÁĒÁËžŊÖÐ―yŌŧĩÄūCšÏÐÅŲJÓđÜĀíówÖÆĄĢ

ĄĄĄĄ(ķþ)ĩÚķþëAķÎĢš1984--1991ÄęĢŽÖÐøČËÃņãyÐЊÁĒģöíģÉéĢéTĩÄ―ðČÚąOđÜCĄĢ

ĄĄĄĄ(Čý)ĩÚČýëAķÎĢš1992--1997ÄęĢŽÐÎģÉÁËãyÐÐĄĒŨCČŊĄĒąĢëU·ÖI― IĄĒ·ÖIąOđÜĩÄđÜĀíówÖÆĩÄërÐÎĄĢ

ĄĄĄĄ1992Äę10ÔÂĢŽÖÐøŨCąOþģÉÁĒĄĢ

ĄĄĄĄ(ËÄ)ĩÚËÄëAķÎĢš1998--2002Äę

ĄĄĄĄ1998Äę11ÔÂ18ČÕĢŽÖÐøąĢëUIąOķ―đÜĀíÎŊTþ(š·QÖÐøąĢąOþ)ģÉÁĒĢŽØØąOđÜČŦøÉĖIąĢëUĘÐöĄĢ

ĄĄĄĄ1999ÄęĄķŨCČŊ·ĻĄ·îCēžĘĐÐÐĄĢ

ĄĄĄĄ(Îå)ĩÚÎåëAķÎĢš2003ÄęÖÁ―ņ

ĄĄĄĄ2003Äę4ÔÂ28ČÕĢŽÖÐøãyąOþÕýĘ―ĶÍâėÅÆĢŽÂÄÐÐĶÉĖIãyÐÐĄĒ―ðČÚŲYŪađÜĀíđŦËūĄĒÐÅÍÐÍķŲYđŦËūž°ÆäËûīæŋîî―ðČÚCĩÄąOķ―đÜĀíÂØĄĢ

ĄĄĄĄĩÚķþđĄĄ―ðČÚąOđÜĩÄŋōžÜšÍČČÝ

ĄĄĄĄŌŧĄĒãyÐÐIąOđÜĩÄÖũŌŠČČÝÅc·―·Ļ

ĄĄĄĄ(Ōŧ)ãyÐÐIąOđÜĩÄÖũŌŠČČÝ

ĄĄĄĄļÅĀĻĩØÕfĢŽãyÐÐąOđÜŪūÖĩÄąOđÜČČÝÖũŌŠ°üĀĻĘÐöĘČëąOđÜĄĒĘÐöß\ IąOđÜšÍĘÐöÍËģöąOđÜĄĢ

ĄĄĄĄ1.ĘÐöĘČëąOđÜ

ĄĄĄĄĘÐöĘČëąOđÜĘĮÖļãyÐÐąOđÜŪūÖļųþ·ĻÂÉĄĒ·ĻŌĩÄŌķĻĢŽĶãyÐÐCßMČëĘÐöĄĒãyÐÐIÕ·ķúšÍãyÐÐÄIČËTËØŲ|ĘĐđÜÖÆĩÄŌŧ·NÐÐéĄĢãyÐÐąOđÜŪūÖĶŌŠĮóÔOÁĒĩÄÐÂãyÐÐCĢŽÖũŌŠĘĮĶÆäīæÔÚĩÄąØŌŠÐÔž°ÆäÉúīæÄÜÁĶÉ·―ÃæßMÐÐēéĄĢūßówĘĮŌŠĮóãyÐÐąØíÓзûšÏ·ĻÂÉŌķĻĩÄÕÂģĖĢŽÓзûšÏŨîĩÍî~ŌķĻĩÄŨĒÔŲYąūĢŽÓÐūßäČÎÂĢIÖŠŨRšÍIÕđĪŨũ―ōĩÄļßžđÜĀíČËTĢŽÓÐ―ĄČŦĩÄ―MŋCšÍđÜĀíÖÆķČĢŽÓзûšÏŌŠĮóĩÄ IIöËųĄĒ°ēČŦ·Ā·ķīëĘĐšÍÅcIÕÓÐęPĩÄÆäËûÔOĘĐĩČĄĢ

ĄĄĄĄĘÐöĘČëąOđÜŠŪČŦÃæšÉwŌÔÏÂŨhđĢš

ĄĄĄĄ(1)ÅúŨĒÔC

ĄĄĄĄ―ãyÐÐąOđÜŪūÖÔSŋÉšóĢŽîIČĄ IIĖÕÕēÅÄÜßMÐÐ― IŧîÓĄĢ

ĄĄĄĄ(2)ÅúŨĒÔŲYąū

ĄĄĄĄÔOÁĒ―ðČÚCĩÄĘŨŌŠlžþÖŪŌŧĢŽĘĮąØíąĢŨCŌŧķĻĩÁŋĩÄŨĒÔŲYąūíģÐúŋÉÄÜĩÄïLëUšÍĖpĄĢ

ĄĄĄĄ(3)ÅúļßžđÜĀíČËTĩÄČÎÂŲYļņ

ĄĄĄĄÅúļßžđÜĀíČËTĩÄČÎÂŲYļņĘĮÖļÔÚĘÐöĘČëß^ģĖÖÐĢŽãyÐÐąOđÜŪūÖŠŪĶãyÐÐCĩÄ·ĻķĻīúąíČËž°ÆäËûļßžđÜĀíČËTĩÄČÎÂŲYļņßMÐÐēéĄĢÎī―ēéÍŽŌâĢŽÆäķĘÂþēŧĩÃßMÐÐÆļČÎĄĢī_ķĻČÎÂŲYļņĩÄËĘÖũŌŠÓÐŌÔÏÂÉ·―ÃæĢšŌŧĘĮąØŌŠĩÄWŨRËŪÆ―ĢŽķþĘĮĶ―ðČÚIÕĩÄĘėÏĪģĖķČĄĢŌŧ°ãÓÐĀÖØÁÓÛEĩÄČËTēŧĩÃúČÎãyÐÐCĩÄļßžđÜĀíČËTĄĢ

ĄĄĄĄ(4)ÅúIÕ·ķú

ĄĄĄĄãyÐÐC― IĩÄIÕ·ķúķžÓÐŌŧķĻģĖķČĩÄÏÞÖÆĢŽÖŧĘĮÏÞÖÆĩÄ·ķúĄĒģĖķȚͷ―Ę―ÓÐËųēŧÍŽĄĢ

ĄĄĄĄÎŌøĄķÉĖIãyÐзĻĄ·ŌķĻĢŽÔOÁĒãyÐÐCíūßäĢšĒŲ·ûšÏŌķĻĩÄãyÐÐÕÂģĖ;ĒÚ·ûšÏŌķĻĩÄŨĒÔŲYąūî~ŨîĩÍÏÞî~;ĒÛūßäČÎÂĢIÖŠŨRšÍIÕđĪŨũ―ōĩÄķĘÂ(ÐÐéL)šÍļßžđÜĀíČËT;ĒÜ―ĄČŦĩÄ―MŋCšÍđÜĀíÖÆķČ;ĒÝ·ûšÏŌŠĮóĩÄ IIöËųĄĒ°ēČŦ·Ā·ķīëĘĐšÍÅcIÕÓÐęPĩÄÆäËûÔOĘĐĄĢ

ĄĄĄĄĄūĀý1?Îßxî}ĄŋéģÐúŋÉÄÜĩÄïLëUšÍĖpĢŽÔOÁĒ―ðČÚCĩÄĘŨŌŠlžþÖŪŌŧĘĮąØíąĢŨCŌŧķĻĩÁŋĩÄ(ĄĄ)ĄĢ

ĄĄĄĄA.ŨĒÔŲYąū

ĄĄĄĄB.đĖķĻŲYŪa

ĄĄĄĄC.ãyÐÐīæŋî

ĄĄĄĄD.ĩÖŅšÎï

ĄĄĄĄĄūÕýī_īð°ļĄŋA

ĄĄĄĄĄūīð°ļ―âÎöĄŋÔÚĘÐö―úlžþÏÂĢŽ―ðČÚCąØíŌÔÆäŲYąūíģÐúČŦēŋĩÄïLëUšÍĖpĄĢŌōīËĢŽÔOÁĒ―ðČÚCĩÄĘŨŌŠlžþÖŪŌŧĢŽĘĮąØíąĢŨCŌŧķĻĩÁŋĩÄŨĒÔŲYąūíģÐúŋÉÄÜïLëUšÍĖpĄĢŌōīËĢŽÕýī_īð°ļéAĄĢ

ĄĄĄĄĄūĀý2?Îßxî}ĄŋŌÔÏÂēŧŲÓÚĘÐöĘČëąOđÜĩÄĘĮ(ĄĄ)ĄĢ

ĄĄĄĄA.ÅúŲYąūģäŨãÂĘ

ĄĄĄĄB.ÅúŨĒÔC

ĄĄĄĄC.ÅúŨĒÔŲYąū

ĄĄĄĄD.ÅúļßžđÜĀíČËTČÎÂŲYļņ

ĄĄĄĄĄūÕýī_īð°ļĄŋA

ĄĄĄĄĄūīð°ļ―âÎöĄŋĘÐöĘČëąOđÜŠŪČŦÃæšÉwŌÔÏÂŨhđĢšŌŧĘĮÅúŨĒÔC;ķþĘĮÅúŨĒÔŲYąū;ČýĘĮÅúļßžđÜĀíČËTĩÄČÎÂŲYļņ;ËÄĘĮÅúIÕ·ķúĄĢēŧšŽÓÐÅúŲYąūģäŨãÂĘĄĢŌōīËĢŽÕýī_īð°ļéAĄĢ

ĄĄĄĄ2.ĘÐöß\ IąOđÜ

ĄĄĄĄĘÐöß\ IąOđÜĘĮÖļĶãyÐÐCČÕģĢ― IßMÐÐąOķ―đÜĀíĩÄŧîÓĄĢ

ĄĄĄĄ(1)ŲYąūģäŨãÐÔ

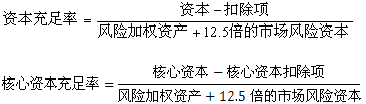

ĄĄĄĄãyÐÐŲYąūĘĮÖļŋÉŌÔŨÔÖũČĄĩÃŌÔĩÖŅaČΚÎÎīípʧĩÄŲYąūēŋ·ÖĢŽÖũŌŠ°üĀĻšËÐÄŲYąūšÍļ―ŲŲYąūĄĢŲYąūģäŨãÐÔĩÄŨîÆÕąéķĻÁxĘĮÖļŲYąūĶïLëUŲYŪaĩÄąČĀýĢŽĘĮšâÁŋãyÐÐCŲYąū°ēČŦĩÄģßķČĢŽŌŧ°ãūßÓÐÐÐIĩÄŨîĩÍŌ·ķËĘĄĢšâÁŋŲYąūģäŨãÐÔßÓÐÆäËüÔSķāËĘĢŽČįŲYąūīæŋîąČÂĘĄĒŲYąūĶØųŋÁŋĩÄąČÂĘĄĒŲYąūĶŋŲYŪaĩÄąČÂĘĩČĄĢ

ĄĄĄĄļųþ2004Äę3ÔÂ1ČÕÆðĘĐÐÐĩÄĄķÉĖIãyÐÐŲYąūģäŨãÂĘđÜĀíÞk·ĻĄ·ĢŽÎŌøŲYąūģäŨãÂĘĩÄÓËãŠ―ĻÁĒÔÚģä·ÖÓĖáŲJŋîpʧĘäĩČļũípʧĘäĩÄŧųĩAÖŪÉÏĢŽÉĖIãyÐÐŲYąūģäŨãÂĘĩÄÓËãđŦĘ―éĢš

ĄĄĄĄÆäÖÐĢŽŲYąū°üĀĻšËÐÄŲYąūšÍļ―ŲŲYąūĄĢ

ĄĄĄĄšËÐÄŲYąū°üĀĻĘÕŲYąūŧōÆÕÍĻđÉĄĒŲYąūđŦ·eĄĒÓŊÓāđŦ·eĄĒÎī·ÖÅäĀûšÍÉŲĩđÉāĄĢ

ĄĄĄĄļ―ŲŲYąū°üĀĻÖØđĀĶäĄĒŌŧ°ãĘäĄĒÏČđÉĄĒŋÉÞDQųČŊšÍéLÆÚīΞųÕĄĢļ―ŲŲYąūēŧĩÃģŽß^šËÐÄŲYąūĩÄ100%;ÓČëļ―ŲŲYąūĩÄéLÆÚīΞųÕēŧĩÃģŽß^šËÐÄŲYąūĩÄ50%ĄĢ

ĄĄĄĄÓËãŲYąūģäŨãÂĘrĢŽŋÛģýí°üĀĻÉĖŨuĄĒÉĖIãyÐÐĶÎīēĒąí―ðČÚCĩÄŲYąūÍķŲYĄĒÉĖIãyÐÐĶ·ĮŨÔÓÃēŧÓŪašÍÆóIĩÄŲYąūÍķŲYĄĢ

ĄĄĄĄÓËãšËÐÄŲYąūģäŨãÂĘrĢŽšËÐÄŲYąūŋÛģýí°üĀĻÉĖŨuĄĒÉĖIãyÐÐĶÎīēĒąí―ðČÚCŲYąūÍķŲYĩÄ50%ĄĒÉĖIãyÐÐĶ·ĮŨÔÓÃēŧÓŪašÍÆóIŲYąūÍķŲYĩÄ50%ĄĢ

ĄĄĄĄãyÐÐĩÄïLëUžÓāŲYŪaĘĮÖļ°īÕÕļũ·NŲYŪaēŧÍŽĩÄïLëUāÖØąČĀýÓËãĩÄŲYŪaŋÁŋĄĢ

ĄĄĄĄļųþĄķÉĖIãyÐÐïLëUąOđÜšËÐÄÖļËĄ·ĢŽŲYąūģäŨãÂĘąØíīóÓÚĩČÓÚ8%ĄĒšËÐÄŲYąūģäŨãÂĘąØíīóÓÚĩČÓÚ4%ĄĢ

ĄĄĄĄļųþŲYąūģäŨãÂĘĩÄ îrĢŽÖÐøãyąOþĒÉĖIãyÐзÖéČýîĢšŲYąūģäŨãĩÄÉĖIãyÐÐ(ŲYąūģäŨãÂĘēŧĩÍÓÚ8%ĢŽšËÐÄŲYąūģäŨãÂĘēŧĩÍÓÚ4%)ĄĒŲYąūēŧŨãĩÄÉĖIãyÐÐ(ŲYąūģäŨãÂĘēŧŨã8%ĢŽŧōšËÐÄŲYąūģäŨãÂĘēŧŨã4%)šÍŲYąūĀÖØēŧŨãĩÄÉĖIãyÐÐ(ŲYąūģäŨãÂĘēŧŨã4%ĢŽŧōšËÐÄŲYąūģäŨãÂĘēŧŨã2%)ĄĢ

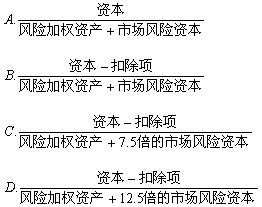

ĄĄĄĄĄūĀý3?Îßxî}Ąŋļųþ2004Äę3ÔÂ1ČÕÆðĘĐÐÐĩÄĄķÉĖIãyÐÐŲYąūģäŨãÂĘđÜĀíÞk·ĻĄ·ĢŽÎŌøÉĖIãyÐÐŲYąūģäŨãÂĘÓËã·―·ĻĘĮ(ĄĄ)ĄĢ

ĄĄĄĄĄūÕýī_īð°ļĄŋD

ĄĄĄĄĄūīð°ļ―âÎöĄŋąūî}ŋžēéŲYąūģäŨãÂĘĩÄÓËãđŦĘ―ĄĢ

ĄĄĄĄ(2)ŲYŪa°ēČŦÐÔ

ĄĄĄĄøëHÍĻÐÐĩÄŨö·ĻĘĮ·ÖéÎåîĢšžīÕýģĢŲJŋîĄĒęPŨĒŲJŋîĄĒīΞŲJŋîĄĒŋÉŌÉŲJŋîĄĒpʧŲJŋîĢŽÍĻģĢÕJéšóČýîŲJŋîéēŧÁžŲJŋîĄĢ

ĄĄĄĄŲYŪa°ēČŦÐÔąOđÜĘĮąOđÜŪūÖĶãyÐÐCąOđÜĩÄÖØŌŠČČÝĄĢŲYŪa°ēČŦÐÔąOđÜĩÄÖØücĘĮãyÐÐCïLëUĩÄ·ÖēžĄĒŲYŪažŊÖÐģĖķČšÍęPÏĩČËŲJŋîĄĢŲYŪa°ēČŦÐÔąOđÜĩÄūßówČČÝÖũŌŠÓÐŌÔÏÂŨ·―ÃæĢš

ĄĄĄĄĩÚŌŧĢŽ·ÖÎöļũîŲYŪaÕžČŦēŋŲYŪaĩÄąČĀýĢŽŌÔž°ļũîēŧÁžŲYŪaÕžČŦēŋŲYŪaĩÄąČĀýĄĢ

ĄĄĄĄĩÚķþĢŽąOyãyÐÐCĶÎ―čŋîČËŧōÕßÎÏāęP―čŋîČËžŊFĩÄŲYŪažŊÖÐģĖķČĢŽÓÖ·Qéīóî~ïLëUąĐÂķĄĢ

ĄĄĄĄĩÚČýĢŽąOyãyÐÐCĶęPÏĩČËĩÄŲJŋîŨŧŊĄĢ

ĄĄĄĄĩÚËÄĢŽąOyãyÐÐÄŲ~šÍŲJŋîĘä―ðĩÄŨŧŊĄĢ(ļũíŲJŋîĘä―ðĘĮ·ņž°rĖáŨãĢŽĶpʧîŲJŋîĘĮ·ņßMÐÐÁËž°rĩÄšËäN)

ĄĄĄĄļųþĄķÉĖIãyÐÐïLëUąOđÜšËÐÄÖļËĄ·ĢŽÔÚÎŌøšâÁŋŲYŪa°ēČŦÐÔĩÄÖļËéÐÅÓÃïLëUĩÄÏāęPÖļËĢŽūßów°üĀĻĢš

ĄĄĄĄÆäŌŧĢŽēŧÁžŲYŪaÂĘĢŽžīēŧÁžÐÅÓÃŲYŪaÅcÐÅÓÃŲYŪaŋî~ÖŪąČĢŽēŧĩÃļßÓÚ4%ĄĢ

ĄĄĄĄÆäķþĢŽēŧÁžŲJŋîÂĘĢŽžīēŧÁžŲJŋîÅcŲJŋîŋî~ÖŪąČĢŽēŧĩÃļßÓÚ5%ĄĢ

ĄĄĄĄÆäČýĢŽÎŌŧžŊFŋÍôĘÚÐÅžŊÖÐķČĢŽžīĶŨîīóŌŧžŌžŊFŋÍôĘÚÐÅŋî~ÅcŲYąūôî~ÖŪąČĢŽēŧĩÃļßÓÚ15%ĄĢ

ĄĄĄĄÆäËÄĢŽÎŌŧŋÍôŲJŋîžŊÖÐķČĢŽžīŨîīóŌŧžŌŋÍôŲJŋîŋî~ÅcŲYąūôî~ÖŪąČĢŽēŧĩÃļßÓÚ10%ĄĢ

ĄĄĄĄÆäÎåĢŽČŦēŋęPÂķČĢŽžīČŦēŋęPÂĘÚÐÅÅcŲYąūôî~ÖŪąČĢŽēŧŠļßÓÚ50%ĄĢ

ĄĄĄĄ(3)ÁũÓßmķČÐÔ

ĄĄĄĄãyÐÐCĩÄÁũÓÄÜÁĶ·ÖéÉēŋ·ÖĢšŌŧĘĮŋÉÓÃÓÚÁĒžīÖ§ļķĩÄŽF―ðî^īįĢŽ°üĀĻėīæŽF―ðšÍÔÚÖÐŅëãyÐÐĩÄģŽî~Ęä―ðīæŋîĢŽÓÃÓÚëSrķļķīæŋîšÍųāĢŽŧōÅRrÔöžÓÍķŲY;ķþĘĮÔÚķĖÆÚČŋÉŌÔķŽFŧōģöĘÛĩÄļßŲ|ÁŋŋÉŨŽFŲYŪaĢŽ°üĀĻøėČŊĄĒđŦųšÍÆäËüÁũÓÐÔÓÐąĢŨCĩÄĩÍïLëUĩÄ―ðČÚŨCČŊĢŽÖũŌŠŠļķĘÐöēŧyrĩÄŲY―ðÐčŌŠĄĢ

ĄĄĄĄĶãyÐÐCĩÄÁũÓÐÔąOđÜÖũŌŠÓÐŌÔÏÂČČÝĢš

ĄĄĄĄĩÚŌŧĢŽãyÐÐCĩÄÁũÓÐÔŠŪąĢģÖÔÚßmķČËŪÆ―ĄĢ

ĄĄĄĄĩÚķþĢŽąOyãyÐÐŲYŪaØųĩÄÆÚÏÞÆĨÅäĄĢ

ĄĄĄĄĩÚČýĢŽąOyãyÐÐCĩÄŲYŪaŨŧŊĮérĢŽ°üĀĻĶãyÐÐĩÄéLÆÚÍķŲYĄĒēŧÁžŲYŪašÍÓŊĖŨŧŊĩÄąOķ―ĄĢ

ĄĄĄĄļųþĄķÉĖIãyÐÐïLëUąOđÜšËÐÄÖļËĄ·ĢŽÎŌøšâÁŋãyÐÐCÁũÓÐÔĩÄÖļËÖũŌŠÓÐĢš

ĄĄĄĄÆäŌŧĢŽÁũÓÐÔąČĀýĢŽžīÁũÓÐÔŲYŪaÅcÁũÓÐÔØųÖŪąČĢŽšâÁŋÉĖIãyÐÐÁũÓÐÔĩÄŋówËŪÆ―ĢŽēŧŠĩÍÓÚ25%ĄĢ

ĄĄĄĄÆäķþĢŽÁũÓØųŌĀīæķČĢŽžīšËÐÄØųÅcŋØųÖŪąČĢŽēŧŠĩÍÓÚ60%ĄĢ

ĄĄĄĄÆäČýĢŽÁũÓÐÔČąŋÚÂĘĢŽžīÁũÓÐÔČąŋÚÅc90ĖėČĩ―ÆÚąíČÍâÁũÓÐÔŲYŪaÖŪąČĢŽēŧŠĩÍÓÚ-10%ĄĢ

ĄĄĄĄĄūĀý4?Îßxî}ĄŋãyÐÐĩÄÁũÓÐÔēŧŨãÍĻģĢÔīÓÚ(ĄĄ)ĄĢ

ĄĄĄĄA.ŲYŪaīóÓÚØų

ĄĄĄĄB.ŲYŪaÐĄÓÚØų

ĄĄĄĄC.ųÕČËĩÄß`žs

ĄĄĄĄD.ŲYŪaØųÆÚÏÞ―YÆĨÅäēŧšÏĀí

ĄĄĄĄĄūÕýī_īð°ļĄŋD

ĄĄĄĄĄūīð°ļ―âÎöĄŋ ABēŧĘĮ§ÖÂãyÐÐÁũÓÐÔēŧŨãĩÄÔŌōĢŽCëmČŧĘĮ§ÖÂãyÐÐÁũÓÐÔēŧŨãĩÄÔŌōĢŽĩŦēŧĘĮÍĻģĢÔŌōĢŽÖŧÓÐDēÅĘĮãyÐÐĩÄÁũÓÐÔēŧŨãĩÄÍĻģĢÔŌōĄĢŌōīËĢŽÕýī_īð°ļéDĄĢ

ĄĄĄĄ(4)ĘÕŌæšÏĀíÐÔ

ĄĄĄĄĶãyÐÐCĩÄØÕąOđÜÖũŌŠÓÐŌÔÏÂČČÝĢš

ĄĄĄĄĩÚŌŧĢŽĶĘÕČëĩÄíÔīšÍ―YßMÐзÖÎöĄĢ

ĄĄĄĄĩÚķþĢŽĶÖ§ģöĩÄČĨÏōšÍ―YßMÐзÖÎöĄĢ

ĄĄĄĄĩÚČýĢŽĶĘÕŌæĩÄÕæ îrßMÐзÖÎöĄĢ(ęPŨĒĢšŠĘÕÎīĘÕĀûÏĒĢŽŠļķÎīļķĀûÏĒĩÄĖáČĄĮérĢŽīôŲ~ĄĒÄŲ~Ęä―ðĩÄĖáČĄĮér)

ĄĄĄĄļųþĄķÉĖIãyÐÐïLëUąOđÜšËÐÄÖļËĄ·ĢŽÎŌøęPÓÚĘÕŌæšÏĀíÐÔĩÄąOđÜÖļË°üĀĻĢš

ĄĄĄĄÆäŌŧĢŽģÉąūĘÕČëąČĢŽžī IIŲMÓÃÅc IIĘÕČëÖŪąČĢŽēŧŠļßÓÚ35%ĄĢ

ĄĄĄĄÆäķþĢŽŲYŪaĀûÂĘĢŽžīôĀûÅcŲYŪaÆ―ūųÓāî~ÖŪąČĢŽēŧŠĩÍÓÚ0.6%ĄĢ

ĄĄĄĄÆäČýĢŽŲYąūĀûÂĘĢŽžīôĀûÅcËųÓÐÕßāŌæÆ―ūųÓāî~ÖŪąČĢŽēŧŠĩÍÓÚ11%ĄĢ

ĄĄĄĄ(5)ČŋØÓÐЧÐÔ

ĄĄĄĄÉĖIãyÐÐČēŋŋØÖÆówÏĩĘĮÉĖIãyÐÐéŽF― IđÜĀíÄŋËĢŽÍĻß^ÖÆķĻēĒĘĐÏĩ―yŧŊĩÄÕþēߥĒģĖÐōšÍ·―°ļĢŽĶïLëUßMÐÐÓÐЧŨReĄĒÔuđĀĄĒŋØÖÆĄĒąOyšÍļÄßMĩÄÓBß^ģĖšÍCÖÆĄĢ

ĄĄĄĄļųþ2005Äę2ÔÂ1ČÕÆðĘĐÐÐĩÄĄķÉĖIãyÐÐČēŋŋØÖÆÔurÔÐÐÞk·ĻĄ·ĢŽÖÐøãyąOþĶãyÐÐČēŋŋØÖÆĩÄÔurŠÄģä·ÖÐÔĄĒšÏŌÐÔĄĒÓÐЧÐÔšÍßmŌËÐÔËÄ·―ÃæßMÐÐĄĢģä·ÖÐÔĘĮÖļß^ģĖšÍïLëUĘĮ·ņŌŅąŧģä·ÖŨRe;šÏŌÐÔĘĮÖļß^ģĖšÍïLëUĩÄŋØÖÆīëĘĐĘĮ·ņŨņŅÏāęPŌŠĮóĄĒĩÃĩ―Ãũī_ŌķĻēĒĩÃŌÔĘК͹ĢģÖ;ÓÐЧÐÔĘĮÖļŋØÖÆīëĘĐĘĮ·ņÓÐЧ;ßmŌËÐÔĘĮÖļŋØÖÆīëĘĐĘĮ·ņßmŌËĄĢ

ĄĄĄĄČēŋŋØÖÆÔurŠÔŨņŅĩÄÔt°üĀĻĢšŌŧĘĮČŦÃæÐÔĢŽķþĘĮ―yŌŧÐÔĢŽČýĘĮŠÁĒÐÔĢŽËÄĘĮđŦÕýÐÔĢŽÎåĘĮÖØŌŠÐÔĢŽÁųĘĮž°rÐÔĄĢ

ĄĄĄĄēÉČĄÔu·ÖÖÆĄĢËĘ·ÖĘĮ500ĄĢÎåēŋ·Öļũ100ĢŽžÓŋģýŌÔ5ĢŽĩÃĩ―Ôurß^ģĖĩÄëHĩÃ·ÖĄĢ

ĄĄĄĄ3.ĖĀíÓÐî}ãyÐО°ĘÐöÍËģöąOđÜ

ĄĄĄĄ(1)ĖĀíÓÐî}ãyÐÐ

ĄĄĄĄÓÐî}ãyÐÐĘĮÖļŌō― IđÜĀí îrĩÄšŧŊŧōÍŧ°lĘžþĩÄÓ°íĢŽÓаlÉúÖ§ļķÎĢCĄĒĩđé]ŧōÆÆŪaÎĢëUĩÄãyÐÐCĄĢÓÐî}ãyÐÐĩÄÖũŌŠĖØÕũĘĮĢšČēŋŋØÖÆÖÆķČĘ§Ð§;ŲYŪažąĄUšÍŲ|ÁŋĩÍÏÂ;ŲYŪaß^ÓÚžŊÖÐ;ØÕ îrĀÖØšŧŊ;ÁũÓÐÔēŧŨã;ÉæÏÓ·ļŨïšÍÄĘÂČēŋ―ŧŌŨĄĢ

ĄĄĄĄąOđÜŪūÖĖÖÃÓÐî}ãyÐÐĩÄÖũŌŠīëĘĐÓÐĢšÆäŌŧĢŽķ―īŲÓÐî}ãyÐÐēÉČĄÓÐЧīëĘĐĢŽÖÆÓÔžĩÄÕûļÄÓĢŽŌÔļÄÉÆČēŋŋØÖÆĢŽĖáļßŲYąūąČĀýĢŽÔöÖ§ļķÄÜÁĶĄĢÆäķþĢŽēÉČĄąØŌŠĩÄđÜÖÆīëĘĐĄĢÆäČýĢŽ fÕ{ãyÐÐÍŽIĶÓÐî}ãyÐÐßMÐÐūČÖúĄĢÆäËÄĢŽÖÐŅëãyÐÐßMÐÐūČÖúĄĢÆäÎåĢŽĶÓÐî}ãyÐÐßMÐÐÖØ―MĄĢÆäÁųĢŽ―ÓđÜÓÐî}ãyÐÐĄĢ

ĄĄĄĄ(2)ĖÖÃĩđé]ãyÐÐ

ĄĄĄĄãyÐÐĩđé]ĘĮÖļãyÐÐoÁĶßËųĮ·ųÕĩÄĮéÐÎĄĢVÁxĩÄãyÐÐĩđé]ÓÐÉ·NĮérĢšŌŧĘĮãyÐÐĩÄČŦēŋŲYŪaēŧŨãĩÖÆäČŦēŋųÕĢŽžīŲYēŧĩÖų;ķþĘĮãyÐÐĩÄŋŲYŪaëmČŧģŽß^ÆäŋØųĢŽĩŦãyÐÐĘÖî^ĩÄÁũÓŲY―ðēŧōßÄŋĮ°ŌŅĩ―ÆÚųÕĢŽ―ųāČËŌŠĮóĢŽÓÉ·ĻÔšÐûļæãyÐÐÆÆŪaĄĢ

ĄĄĄĄĖÖÃĩđé]ãyÐÐĩÄīëĘĐÖũŌŠ°üĀĻŌÔÏÂČČÝĢšÆäŌŧĢŽĘÕŲŧōžæēĒĄĢēŧīæÔÚīæŋîČËpʧĩÄĮérĢŽŌōéËųÓÐīæŋîķžŌŅ―ÞDĩ―ĩđé]ãyÐÐĩÄĘÕŲŧōžæēĒ·―ĄĢÆäķþĢŽŌĀ·ĻĮåËãĄĢīæŋîČËŋÉÄÜþÃæÅRīæŋîąū―ðšÍĀûÏĒĩÄpʧĄĢ

ĄĄĄĄ(ķþ)ãyÐÐIąOđÜĩÄŧųąū·―·Ļ

ĄĄĄĄãyÐÐIąOđÜĩÄŧųąū·―·ĻÓÐÉ·NĢŽžī·ĮŽFöąOķ―šÍŽFözēéĄĢČįđûÄãyÐÐĩÄÕûówïLëUŋž]ĢŽßŠ°üĀĻēĒąíąOđÜĄĢÔÚßMÐÐŽFözēéšóĢŽąOđÜŪūÖŌŧ°ãŌŠĶãyÐÐßMÐÐÔužĄĢ

ĄĄĄĄ1.·ĮŽFöąOķ―

ĄĄĄĄ·ĮŽFöąOķ―ĘĮąOđÜŪūÖáĶÎãyÐÐÔÚēĒąíĩÄŧųĩAÉÏĘÕžŊĄĒ·ÖÎöãyÐÐC― I·―ĄÐԚͰēČŦÐÔĩÄŌŧ·N·―Ę―ĄĢ·ĮŽFöąOķ―°üĀĻēéšÍ·ÖÎöļũ·NóļæšÍ―yÓóąíĄĢß@îŲYÁÏŠ°üĀĻãyÐÐCĩÄđÜĀíóļæĄĒŲYŪaØųąíĄĒpŌæąíĄĒŽF―ðÁũÁŋąíž°ļũ·NIÕóļæšÍ―yÓóąíĄĢ

ĄĄĄĄ·ĮŽFöąOyÓÐČýÖũŌŠÄŋĩÄĢšĩÚŌŧĢŽÔuđĀãyÐÐCĩÄŋów îrĄĢĩÚķþĢŽĶÓÐî}ĩÄãyÐÐCßMÐÐÃÜĮÐļúÛĢŽŌÔĘđąOđÜŪūÖÔÚēŧÍŽĮérÏÂēÉČĄÓÐЧąOđÜīëĘĐĢŽ·ĀÖđģöŽFÏĩ―yĩÄšÍ ^ÓōĩÄ―ðČÚÎĢCĄĢĩÚČýĢŽÍĻß^ĶÍŽ―MãyÐÐCĩÄąČÝ^ĢŽęPŨĒÕûãyÐÐIĩÄ― I îrĢŽīŲßMãyÐÐI°ēČŦ·―Ąß\ÐÐĄĢ

ĄĄĄĄ2.ŽFözēé

ĄĄĄĄŽFözēéČČÝŌŧ°ã°üĀĻšÏŌÐÔšÍïLëUÐÔzēéĩÄÉīóĩÄ·―ÃæĄĢÆäÖÐĢŽšÏŌÐÔzēéĘĮŽFözēéĩÄŧųĩAĄĢ

ĄĄĄĄ3.ēĒąíąOđÜ

ĄĄĄĄēĒąíąOđÜÓÖ·QšÏēĒąOđÜĢŽĘĮÖļÔÚËųÓÐĮérÏÂĢŽãyÐÐąOđÜŪūÖŠūßäÁË―âãyÐК͞ŊFĩÄÕûów―YĢŽŌÔž°ÅcÆäËûąOđÜãyÐОŊFËųŲđŦËūĩÄąOđÜŪūÖßMÐÐ fÕ{ĩÄÄÜÁĶĄĢ°üĀĻūģČÍâIÕĄĒąíČÍâIÕšÍąūÍâÅIÕĄĢ

ĄĄĄĄ4.ąOđÜÔuž

ĄĄĄĄÄŋĮ°ĢŽøëHÉÏÍĻÐÐĩÄĘĮãyÐÐ―yŌŧÔužÖÆķČĢŽžīĄ°ņņÔužÖÆķČĄą(CAMELSĢŽCapitalŲYąū,AssetŲYŪa,ManagementđÜĀí,EarningsĘÕŌæ,LiquidityÁũÓÐÔĢŽSensitivityÃôļÐÐÔ)ĄĢzēéÖũŌŠĘĮúĀ@ŲYąūģäŨãÐÔĄĒŲYŪaŲ|ÁŋĄĒ― IđÜĀíÄÜÁĶĄĒÓŊĀûËŪÆ―ĄĒÁũÓÐÔž°ĘÐöÃôļÐÐÔßMÐÐĄĢ

ĄĄĄĄÎŌøĄķÉĖIãyÐÐąOđÜÔužČēŋÖļŌý(ÔÐÐ)Ą·ĘĮÔÚ―ččbøëHÍĻÐÐĩÄņņÔuž·ĻĩÄŧųĩAÉÏĢŽ―YšÏÎŌøđÉ·ÝÖÆÉĖIãyÐКÍãyÐÐąOđÜę ÎéĩÄëHĮérÔOÓģöíĩÄĄĢËüī_ķĻÁËūßÓÐÖÐøĖØÉŦĩÄĄ°CAMELS+ĄąĩÄąOđÜÔužówÏĩĄĢžīĶÉĖIãyÐÐĩÄŲYąūģäŨãĄĒŲYŪaŲ|ÁŋĄĒđÜĀíĄĒÓŊĀûĄĒÁũÓÐÔšÍĘÐöïLëU îrĩČÁųÎíŌŠËØßMÐÐÔužĢŽžÓā RŋĩÃģöūCšÏÔužĢŽķøšóÔŲŌĀþÆäËûŌŠËØĩÄÐÔŲ|šÍĶãyÐÐïLëUĩÄÓ°íģĖķČĢŽĶūCšÏÔuž―YđûŨöģöļüžÓžÎĒĩÄÕýÏōŧōØÏōÕ{ÕûĄĢ

ĄĄĄĄķþĄĒŨCČŊIąOđÜĩÄÖũŌŠČČÝ

ĄĄĄĄ(Ōŧ)ŨCČŊIąOđÜĩÄ·ĻÂÉ·ĻŌówÏĩ

ĄĄĄĄŨCČŊIąOđÜĩÄ·ĻÂÉ·ĻŌówÏĩĩÚŌŧÓīÎĻDĻD·ĻÂÉĄķđŦËū·ĻĄ·

ĄĄĄĄĄķŨCČŊ·ĻĄ·

ĄĄĄĄĄķŨCČŊÍķŲYŧų―ð·ĻĄ·

ĄĄĄĄĩÚķþÓīÎĻDĻDēŋéTŌÕÂĄķŨCČŊđŦËūzēéÞk·ĻĄ·

ĄĄĄĄĄķŋÍô―ŧŌŨ―YËãŲY―ðđÜĀíÞk·ĻĄ·

ĄĄĄĄĄĄ

ĄĄĄĄĩÚČýÓīÎĻDĻDąOđÜŌt

ĄĄĄĄ(ķþ)ÉÏĘÐđŦËūąOđÜ

ĄĄĄĄ1.ĶMđŦé_°lÐÐđÉÆąđŦËūĩÄąOđÜ

ĄĄĄĄ2.ĶÉÏĘÐđŦËūĩÄąOđÜ

ĄĄĄĄ3.Óž°ÔuđĀIÕąOđÜ

ĄĄĄĄ(Čý)ŨCČŊđŦËūąOđÜ

ĄĄĄĄÎŌøĶÓÚŨCČŊđŦËūĩÄąOđÜŋōžÜÖũŌŠ°üĀĻŨCČŊđŦËūĘÐöĘČëĄĒ― IïLëU·Ā·ķĄĒÄIČËTąOđÜĄĒÍËģöĩČCÖÆĄĢß@ēŋ·ÖÖũŌŠĩÄŌĀþé2008Äę6ÔÂ1ČÕÆðĘĐÐÐĩÄĄķŨCČŊđŦËūąOķ―đÜĀílĀýĄ·ĄĢÔĄķlĀýĄ··ÖeūÍŨCČŊđŦËūĩÄÔOÁĒÅcŨļüĄĒ―MŋCĄĒIÕŌtÅcïLëUŋØÖÆĄĒŋÍôŲYŪaąĢŨoĄĒąOķ―đÜĀíīëĘĐŌÔž°·ĻÂÉØČÎŨöÁËÔžŌķĻĄĢ

ĄĄĄĄ1.ÅúÖÆĩÄĘÐöĘČëÖÆķČ

ĄĄĄĄÎŌøŨCČŊđŦËūĩÄÔOÁĒÐÐÅúÖÆĄĢ

ĄĄĄĄ2.ŨCČŊđŦËū― IïLëU·Ā·ķCÖÆ

ĄĄĄĄĩÚŌŧĢŽŨCČŊđŦËūŠŪ―ĻÁĒÓÐęPļôëxÖÆķČĄĢ

ĄĄĄĄĩÚķþĢŽŨCąOþĶŨCČŊđŦËūØÕž°ÓĩÄąOđÜÖÆķČĄĢ

ĄĄĄĄĩÚČýĢŽČŋØÖÆķČĩÄ―ĻÔOĄĢ

ĄĄĄĄĩÚËÄĢŽŨCČŊđŦËūŠŪŌĀÕÕĄķđŦËū·ĻĄ·ĄķŨCČŊ·ĻĄ·ĄķlĀýĄ·ĩÄŌķĻĢŽ―ĻÁĒ―ĄČŦ―MŋCĢŽÃũī_QēߥĒĖÐÐĄĒąOķ―CĩÄÂāĄĢ

ĄĄĄĄ3.ĶŨCČŊÄIČËTĩÄąOđÜCÖÆ

ĄĄĄĄŌŧĘĮ―ĻÁĒÁËĶŨCČŊÄIČËTŲYļņđÜĀíĄĒÄęzÖÆķČĄĢķþĘĮĶŨCČŊđŦËūļßđÜČËTßMÐÐČÎÂŲYļņēéĢŽ―ĻÁĒļßđÜČËTąĢË]ÍÆË]ÖÆķČĄĢČýĘĮŧŊŨCČŊđŦËūļßđÜČËTĩÄģÖĀmÅāÓĄĢ

ĄĄĄĄ4.ŨCČŊđŦËūĘÐöÍËģöÖÆķČ

ĄĄĄĄČýĄĒąĢëUIąOđÜĩÄÖũŌŠČČÝ

ĄĄĄĄ(Ōŧ)ąĢëUIąOđÜĩÄ·ĻÂÉ·ĻŌówÏĩ

ĄĄĄĄļũ·―ÃæĩÄąĢëU·ĻÂÉĄĒ·ĻŌļųþÆäŌ·ķĩÄ·ĻÂÉęPÏĩķø·ÖéąĢëUÃņĘ·ĻÂÉŌ·ķĄĒąĢëUÐÐÕþ·ĻÂÉŌ·ķšÍąĢëUÐĖĘ·ĻÂÉŌ·ķČýīóîĄĢ

ĄĄĄĄąĢëUIąOđÜĩÄ·ĻÂÉ·ĻŌówÏĩąĢëUÃņĘ·ĻÂÉŌ·ķąĢëUđŦËūÅcÍķąĢČËĄĒąŧąĢëUČËž°ĘÜŌæČËÍĻß^ąĢëUšÏÍŽ―ĻÁĒĩÄÖũówégĩÄāĀûÁxÕ·ĻÂÉęPÏĩ

ĄĄĄĄąĢëUđŦËūÅcąĢëUīúĀíČËÖŪégŌÔąĢëUīúĀíšÏÍŽ―ĻÁĒÆðíĩÄÆ―ĩČÖũówégĩÄąĢëUīúĀíāĀûÁxÕęPÏĩĩČ

ĄĄĄĄąĢëUÐÐÕþ·ĻÂÉŌ·ķąĢëUąOđÜCÅcąĢëUČËÖŪégĩÄ·ĻÂÉŌ·ķęPÏĩ

ĄĄĄĄąĢëUÐĖĘ·ĻÂÉŌ·ķīōôąĢëUŧîÓÖÐĩÄļũ·NÐĖĘ·ļŨïŧîÓĢŽąĢŨoąĢëUŧîÓŪĘÂČËž°ęPÏĩČËĩĚϷĻāŌæĢŽąĢŨCąĢëUIĩÄ― IÖČÐōšÍđÜĀíÖČÐōĩÄ·ĻÂÉŌ·ķ

ĄĄĄĄ(ķþ)ļķÄÜÁĶąOđÜ

ĄĄĄĄļķÄÜÁĶĘĮąĢëUđŦËūĩÄė`ŧęĢŽŌēĘĮąĢëUąOđÜĩÄÁíŌŧŨîéÖØŌŠĩÄ·―ÃæĄĢÄøëHąĢëUIąOđÜĩÄ°lÕđÚ ÝŋīĢŽÔ―íÔ―ķāĩÄøžŌķžŌŅ―ŧōÕßÕýÔÚÏōŌÔļķÄÜÁĶąOđÜéšËÐÄĩÄÄĢĘ―°lÕđĄĢ

ĄĄĄĄÎŌøÄŋĮ°ĶļķÄÜÁĶĩÄąOđÜËĘĘđÓÃĩÄĘĮŨîĩÍļķÄÜÁĶÔtĢŽÖÐøąĢąOþĩÄļÉîA―įÏÞĘĮŌÔąĢëUđŦËūĩÄëHļķÄÜÁĶÅcīËËĘĩÄąČÝ^íī_ķĻĄĢ

ĄĄĄĄĘŨÏČĢŽąĢëUđŦËūé_IÖŪĮ°ĶÆäŨîĩÍŲYąūžÓŌÔŌķĻ(ČŦøÐÔđŦËū5|ÔŠČËÃņÅĢŽ ^ÓōÐÔđŦËūé2|ÔŠČËÃņÅ)ĢŽß@ĘĮļķÄÜÁĶąOđÜĩÄŧųĘŊ;ÔÚđŦËūģÉÁĒšóĢŽąØíĒÆäŨĒÔŲYąūĩÄ20%Ũũé·ĻķĻąĢŨC―ðīæČëÖÐøąĢąOþÖļķĻãyÐÐĢŽĢÓÃÓÚđŦËūĮåËãrĮåųÕĢŽÍŽrŌķĻØŪaąĢëUĄĒČËÉíŌâÍâûšĶëUĄĒķĖÆÚ―ĄŋĩąĢëUĄĒÔŲąĢëUIÕ°īŪÄęŨÔÁôąĢŲMĘÕČëĩÄ1%ĖáČĄąĢëUąĢÕÏŧų―ðĢŽÖąÖÁß_ĩ―ŋŲYŪaĩÄ6%ĄĢąĢŨC―ðšÍąĢëUąĢÕÏŧų―ðĘĮŨîŧųąūĩÄïLëUū_ŧų―ðĄĢ

ĄĄĄĄÆäīÎĢŽĘä―ðŌķĻĄĢÎŌøĄķąĢëU·ĻĄ·ŌķĻĢŽ― IČËÛąĢëUIÕĩÄąĢëUđŦËū°īÓÐЧČËÛąĢÎĩÄČŦēŋôÖĩĖáČĄÎīĩ―ÆÚØČÎĘä―ð;― I·ĮÛëUIÕĩÄĢŽÄŪÄęŨÔÁôąĢŲMÖаīÕÕÏāŪÓÚŪÄęŨÔÁôąĢŲMĩÄ50%ĖáČĄÎīĩ―ÆÚØČÎĘä―ðĄĢ

ĄĄĄĄŨîšóĢŽÍķŲYąOđÜĄĢ

ĄĄĄĄąĢëUÍķŲYĘÕŌæĘĮÔöąĢëUđŦËūļķÄÜÁĶĩÄÖØŌŠÍū―ĄĢÎŌøÄŋĮ°ąĢëUÍķŲYąOđÜÝ^éĮ·ČąĢŽąĢëUÍķŲYĘÕŌæĩÍÏÂĢŽŌŧĩĐąĢëUIÕģöŽFĖpĢŽšÜëyŌĀŋŋąĢëUÍķŲYĘÕŌæŅaĖpĄĢÆäÖũŌŠÔŌōĘĮÍķŲYĮþĩĀŠMÕĢŽÖũŌŠžŊÖÐÔÚãyÐÐīæŋîĄĒøųĩČđĖķĻĘÕŌæî―ðČÚŪaÆ·ÉÏĢŽŋđïLëUž°ŋđĀûÂĘŨÓÄÜÁĶĩÍĄĢ

ĄĄĄĄ(Čý)đŦËūÖÎĀíąOđÜ

ĄĄĄĄ2006ÄęĄķøÕÔšęPÓÚąĢëUIļÄļï°lÕđĩÄČôļÉŌâŌĄ·ÖļģöĢŽąĢëUIąOđÜąØíÉîČëÍÆßMąĢëUđŦËūÖÎĀí―YąOđÜĢŽŌ·ķęPÂ―ŧŌŨĢŽžÓÐÅÏĒÅûÂķĢŽĖáļßÍļÃũķČĄĢ

ĄĄĄĄ(ËÄ)ĘÐöÐÐéąOđÜ

ĄĄĄĄ2006ÄęĄķøÕÔšęPÓÚąĢëUIļÄļï°lÕđĩÄČôļÉŌâŌĄ·ÖļģöąĢëUIąOđÜąØíļÄßMŽFöĄĒ·ĮŽFözēéĢŽĀ ēéĖąĢëU― IÖÐĩÄß`·Ļß`ŌÐÐéĢŽĖáļßĘÐöÐÐéąOđÜĩÄáĶÐÔšÍÓÐЧÐÔĄĢ

ĄĄĄĄÖØücęPŨĒŌÔÏÂŨ·―ÃæĢš(1)CÔOÁĒŧōŨļüĘÂíĩÄóÅúĘÖĀmĘĮ·ņÍęä;(2)ŲYąū―ðĄĒģöŲYî~ĘĮ·ņÕæĄĒŨãî~;(3)ČēŋŋØÖÆÖÆķČ―ĻÔOĘĮ·ņÍęÉÆĢŽ°üĀĻĘĮ·ņļųþÓÐęP·ĻÂÉšÍÕÂģĖ―ĻÁĒÁËÍęÉÆĩÄ·ĻČËÖÎĀí―YĢŽĘĮ·ņ―ĻÁĒÁËŌ·ķĄĒÍęÕûĩÄØÕšÍIÕđÜĀíĩČÖÆķČĢŽĘĮ·ņÖÆķĻÁËTđĪÂIĩĀĩÂŌ·ķĄĒąĢëUÖÐ―é·þÕŌ·ķĩČ;(4)ŌÕÂÖÆķČĖÐÐĮér;(5)ļßžđÜĀíČËTĩÄČÎÂŲYļņšÍÄIČËTĩÄģÖŨCĮér;(6)ąOđÜŲMĘĮ·ņž°rÉÏĀUĄĒĘĮ·ņ°īŌķĻĖáČĄ IIąĢŨC―ðŧōÞkĀíÂIØČÎąĢëU;(7)IÕ― I îršÍØÕ îr;(8)ÏōąĢëUąOđÜCÉÏóĩÄļũîóļæĄĒóąíĄĒŲYÁÏĩČĘĮ·ņÕæĄĒž°rĄĢ

ĄĄĄĄĄūĀý5?Îßxî}ĄŋÔÚÏÂÁзĻÂÉęPÏĩÖÐĢŽŲÓÚąĢëUÐÐÕþ·ĻÂÉŌ·ķĩÄĘĮ(ĄĄ)ĄĢ

ĄĄĄĄA.ąĢëUđŦËūÅcÍķąĢČËÖŪégĩÄāĀûÁxÕ·ĻÂÉęPÏĩ

ĄĄĄĄB.ąŧąĢëUČËÅcĘÜŌæČËÖŪégĩÄāĀûÁxÕ·ĻÂÉęPÏĩ

ĄĄĄĄC.ąĢëUđŦËūÅcąĢëUīúĀíČËÖŪégĩÄāĀûÁxÕ·ĻÂÉęPÏĩ

ĄĄĄĄD.ąĢëUąOđÜCÅcąĢëUČËÖŪégĩÄ·ĻÂÉęPÏĩ

ĄĄĄĄĄūÕýī_īð°ļĄŋD

ĄĄĄĄĄūīð°ļ―âÎöĄŋABCūųŲÓÚąĢëUÃņĘ·ĻÂÉŌ·ķĄĢąĢëUąOđÜCÅcąĢëUČËÖŪégĩÄ·ĻÂÉŌ·ķęPÏĩŲÓÚąĢëUÐÐÕþ·ĻÂÉŌ·ķĄĢŌōīËĢŽÕýī_īð°ļéDĄĢ

ĄĄĄĄĩÚČýđĄĄ―ðČÚąOđÜĩÄøČ fÕ{

ĄĄĄĄ2003ÄęÖÐøãyąOþĩÄģÉÁĒËÖūÖøÖÐŅëãyÐÐĩÄØÅÕþēßÂÄÜšÍ―ðČÚąOđÜÂÄÜ·ÖëxĢŽÖÐøČËÃņãyÐÐÄīËĢŨĒÓÚÖÆķĻšÍĖÐÐØÅÕþēßŌÔŽFĶøÃņ―úĩÄšęÓ^Õ{ŋØĄĢķø―ðČÚąOđÜĩÄÂÄÜÖũŌŠÓÉČýīóąOđÜCžīãyąOþĄĒŨCąOþĄĒąĢąOþíĖÐÐĄĢ

ĄĄĄĄÄŋówÉÏŋīĢŽÓÐЧĩÄ―ðČÚąOđÜČĄQÓÚÉ·―ÃæĩÄŌōËØĢŽŌŧĘĮ―ðČÚąOđÜÅcØÅÕþēßĩÄęPÏĩĢŽ―ðČÚąOđÜąØíÄÜōÓÐЧĩØÅäšÏØÅÕþēßÄķø·þÕÓÚ―ú°lÕđĄĢķþĘĮ―ðČÚąOđÜówÏĩČēŋļũ·NęPÏĩĩÄ fÕ{ÅäšÏĢŽ°üĀĻãyąOþĄĒŨCąOþĄĒąĢąOþÖŪégĩÄ·ÖđĪšÍ fÕ{CÖÆĢŽß@Öą―ÓęPÏĩĩ――ðČÚąOđÜĩÄŋówЧđûĄĢ

ĄĄĄĄŌŧĄĒ―ðČÚąOđÜÅcØÅÕþēßĩÄÏāŧĨ fÕ{

ĄĄĄĄ(Ōŧ)―ðČÚąOđÜÅcØÅÕþēßÖŪégĩÄęPÏĩ

ĄĄĄĄĒ―ðČÚąOđÜÂÄÜšÍØÅÕþēßÂÄÜÏā·ÖëxĢŽĘĮéÁËĖáļßØÅÕþēßĩÄŠÁĒÐÔšÍ―ðČÚąOđÜĩÄĢIÐÔĄĢÄļųąūÉÏÖvĢŽķþÕßĘĮÏāÝoÏāģÉĩÄĄĢ

ĄĄĄĄĘŨÏČĢŽØÅÕþēßÅc―ðČÚąOđÜĩÄŨî―KÄŋËŌŧÖÂĢŽØÅÕþēßĩÄÄŋËĘĮąĢģÖČËÃņÅÅÖĩ·ķĻĢŽŌÔīËéšęÓ^―ú°lÕđÔėŌŧÁžšÃĩÄØÅ―ðČÚhūģĢŽķøŨũéØÅÔėÖũówĩÄ―ðČÚCĩÄ·ķĻÓÖĘĮÅÖĩ·ķĻĮ°ĖáĢŽŌōīËĢŽÄß@―ĮķČíÕfĢŽ―ðČÚ·ķĻīŲßMÅÖĩ·ķĻĢŽßMķøīŲßM―ú°lÕđĢŽÉÕßĩÄÄŋËĘĮļßķČŌŧÖÂĩÄĄĢÆäīÎĢŽ―ðČÚąOđÜĘĮØØÂäØÅÕþēßĢŽŽFØÅÕþēßÄŋËĩÄÖØŌŠąĢŨCĢŽÓÐЧĩÄ―ðČÚąOđÜĘĮØÅÕþēßũ§CÖÆíģĄĒĘÐöîAÆÚ·ķĻĩÄŧųĩAšÍąĢŨCĄĢ

ĄĄĄĄÔŲÕßĢŽ―ðČÚąOđÜÐÅÏĒĩÄĘī_·īðÓÖŋÉŌÔīŲßMØÅÕþēßĩÄÖÆķĻšÍĖÐÐĄĢ―ðČÚąOđÜČįđûēŧĩÃÁĶĢŽ―ðČÚCšÍ―ðČÚĘÐöĩÄïLëUšÍēŧ·ķĻÐÔūÍþžÓīóĢŽØÅÕþēßĩÄũ§CÖÆūÍþþšóšÍÅĪĮúĢŽØÅÕþēßĩÄÖÐégÄŋËąČČįÐÅŲJŋÁŋĄĒØÅđĐŠÁŋÉõÖÁŋÉÄÜʧÕæĢŽÄķøØÅÕþēßĶÓÚŨî―KÄŋËĩÄŋØÖÆūÍþąŧČõŧŊķøo·ĻąĢŨCĄĢß@·īß^íŌēēŧĀûÓÚ―ðČÚÏĩ―yĩÄ·ķĻ°lÕđĄĢ

ĄĄĄĄŌōīËĢŽØÅÕþēßÅc―ðČÚąOđÜÞqŨCęPÏĩQķĻÁËķþÕßÐčŌŠÏāŧĨ fÕ{šÍÅäšÏĢŽŌÔąãŽF―ðČÚI·ķĻĄĒÅÖĩ·ķĻĄĒ―úÔöéL·ķĻĩÄÄŋËĄĢ

ĄĄĄĄ(ķþ)―ðČÚąOđÜÅcØÅÕþēßĩÄ fÕ{ČČÝ

ĄĄĄĄ1.ĶÉĖIãyÐÐąOđÜšÍÎĒÓ^ũ§CÖÆß\ÐÐĩÄ fÕ{

ĄĄĄĄŽFÔÚĢŽÖÐŅëãyÐÐʧČĨÁË―ðČÚąOđÜÂÄÜĢŽØÅÕþēßđĪūßĘĐšóĢŽÔÚ―ðČÚCšÍ―ðČÚĘÐöÖÐČįšÎũ§ĢŽũ§ĩÄrþīóÐĄĢŽÖÐŅëãyÐÐķžēŧÄÜÖą―ÓļÉîAĄĢŌōīËĢŽß@ūÍŌŠĮóÖÐŅëãyÐÐĶÓÚ―ðČÚIĩÄ°lÕđšÍŽF îÓÐÓB°ŅÎÕšÍÕJŨRĢŽĶÓÚŋÉÄÜģöŽFĩÄÐÂĮérÓÐĮ°Õ°ÐÔĩÄÕJŨRĢŽķøß@ąØíŌŠÓÐąOđÜēŋéTĩÄÃÜĮÐÅäšÏĄĢ

ĄĄĄĄ2.―yÓĩþšÍÐÅÏĒĩÄ fÕ{

ĄĄĄĄŠßMŌŧē―ÍęÉÆÐÅÏĒđēÏíÖÆķČĢŽ―M―Ļ―yŌŧĩÄÐÅÏĒÆ―Å_ĢŽŽFąOđÜĩþĩÄūW―jŧŊĢŽëŨÓŧŊđēÏíĄĢ

ĄĄĄĄ3.ÎĢCCĖĀíĩÄ fÕ{

ĄĄĄĄŠžąCÖÆÔÚ°l]ŨũÓÃĩÄršōĢŽÐčŌŠ―ðČÚCūČÖúÕþēßĩÄ fÕ{ÅäšÏĄĢÔÚūČÖúīëĘĐĩÄÅäšÏÉÏĢŽĶHĘĮģöŽFÁũÓÐÔēŧŨãî}ĩÄ―ðČÚCĢŽŋÉÓÉÖÐøČËÃņãyÐÐĖáđĐŌŧķĻĩÄÁũÓÐÔÖ§ģÖĢŽÍŽrÓÉ―ðČÚąOđÜC―éČëĢŽķ―īŲ―ðČÚCĖáļßŨÔÉíĩÄÁũÓÐÔ;ĶŲYēŧĩÖųĩÄ―ðČÚCĢŽÖÐøČËÃņãyÐÐŌŠÐÐĘđŨîšóŲJŋîČËĩÄÂØĢŽąOđÜCŌŠĶÔ―ðČÚCēÉČĄ―ÓđÜŧōÆÆŪaĩÄīëĘĐĄĢ

ĄĄĄĄķþĄĒēŧÍŽ―ðČÚąOđÜCÖŪégĩÄ fÕ{

ĄĄĄĄ(Ōŧ)·ÖIąOđÜówÖÆÏÂūCšÏ― I§íĩÄĖôð

ĄĄĄĄ1.―ðČÚŋØđÉžŊFĩÄąOđÜ

ĄĄĄĄĶ―ðČÚŋØđÉžŊFēÉČĄÖũąOđÜÖÆķČĢŽî}ĢšūßówĘĐÖÐąOđÜāÁĶ―įķĻēŧĮåĢŽ·Į―ðČÚÆóIĩÄ―ðČÚŋØđÉđŦËūÓÎëxÓÚąOđÜÖŪÍâĄĢ

ĄĄĄĄ2.―ðČÚŋØđÉžŊFĩÄŲYąūąOđÜ

ĄĄĄĄ―ðČÚŋØđÉžŊFĩÄïLëUšâÁŋoī_ĮÐķĻÕĄĢ

ĄĄĄĄ3.CąOđÜšÍđĶÄÜąOđÜĩÄĖôð

ĄĄĄĄ―ðČÚąOđÜCÔÚŌÔCąOđÜéÖũĩÄŧųĩAÉÏĢŽŌŠ fÕ{šÃŋįĘÐöĄĒķāđĶÄÜŪaÆ·ĩÄąOđÜĄĢ

ĄĄĄĄ(ķþ)·ÖIąOđÜówÖÆÏÂ―ðČÚąOđÜCĩÄ fÕ{

ĄĄĄĄ1.ÔöÂÏŊþŨhÖÆķČĩÄāÍþĢŽŧŊÖũąOđÜ·―ĩÄāÁĶ

ĄĄĄĄ―yŌŧĩÄąOđÜÖÆķČÏāąČ·ÖIąOđÜŨîīóĩÄšÃĖÔÚÓÚ°ŅēŧÍŽēŋéTÖŪégĩÄąOđÜ fÕ{ŨéąOđÜēŋéTČēŋĩÄ fÕ{ĢŽ fÕ{ĩÄāÍþÐÔšÍÕýĘ―ÐÔķžĩÃĩ―ÁËŧŊšÍąĢÕÏĢŽpÉŲÁËąOđÜ fÕ{ģÉąūĄĢ

ĄĄĄĄÄŋĮ°ĢŽÎŌøČýīóąOđÜCšĘðÁËšÏŨũäÍüäĢŽÔÚÃũī_ļũŨÔ·ÖđĪĩÄŧųĩAÉÏĢŽ―ĻÁĒÁËķĻÆÚÐÅÏĒ―ŧÁũÖÆķČĄĒ―ģĢÂÏĩCÖÆšÍÂÏŊþŨhCÖÆĄĢĩŦĘĮĢŽąOđÜÂÏŊþŨhÖÆķČĩÄëHß\ÐКÍЧđûēŧąMČįČËŌâĢŽÔŌōÖŪŌŧĘĮß@·N fÕ{CÖÆĩÄÖÆķČÐÔšÍāÍþÐÔÓÐīýžÓĄĢ―ĻŨhßMŌŧē―ÍĻß^·ĻÂÉ·ĻŌĩÄÖÆÁĶąĢŨCÆäß\ŨũĢŽÃũī_ŌķĻÂÏŊþŨhĩÄß\ÐÐCÖÆĢŽļũ·―ĩÄ·ÖđĪšÍšÏŨũĩČĄĢ

ĄĄĄĄ2.žÓ―ðČÚąOđÜCēŲŨũÓÃæÉÏĩÄ fÕ{

ĄĄĄĄģýļßÓ fÕ{ÍâĢŽ―ðČÚąOđÜCÏÂŲĩÄÂÄÜēŋéTŠžÓČÕģĢ―ŧÁũšÍ fŨũĄĢūßówēŋéTŋÉžÓÏÍĻĢŽđēÏíÐÅÏĒĢŽŧĨÏāĖáđĐ·þÕĢŽÂšÏßMÐÐzēéĢŽšÏŨũĖĀíÓÐî}ĩÄ―ðČÚCĢŽīŲßMąOđÜCÖŪégĩÄ fÕ{ĄĢ

ĄĄĄĄ3.ąOđÜ fŨũĩÄūßówČČÝ

ĄĄĄĄĘŨÏČĘĮÐÅÏĒđēÏíĢŽŋÉ―ĻÁĒ―yŌŧĩÄÐÅÏĒĘÕžŊšÍĖĀíÖÐÐÄĢŽĢéTßMÐÐÐÅÏĒĩÄĘÕžŊĄĒĖĀíšÍĖáđĐĢŽĖáļßÐÅÏĒŦ@ČĄÐ§ÂĘĄĢ

ĄĄĄĄÆäīÎĘĮĶŧėI― IÖÐģöŽFĩÄąOđÜÕæŋÕšÍąOđÜÖØÍßMÐÐ fÕ{ĮåĀíĢŽčbÓÚÄŋĮ°―ðČÚąOđÜ·ĻÂÉŋōžÜČÔČŧÍĢÁôÔÚ·ÖI― IĩÄÓÃæĢŽČýīóąOđÜCŋÉŌÔļųþģöŽFĩÄÐÂĮérÐÂî}šÏÖļķĻŌ·ķÎÄžþĢŽÏûģý·ĻÂÉĩÄŋÕ°ŨĩاĄĢ

ĄĄĄĄŨîšóĘĮ―ðČÚŋØđÉžŊFĩÄąOđÜĢŽŌŠ―yŌŧąOđÜŌ·ķĢŽđēÍŽÖÆķĻ―ðČÚŋØđÉžŊFŲYąūīóÐĄĄĒïLëUŲYŪaąĐÂķĄĒIÕšÍÐÅÏĒ·ĀŧðĶÔOÖÃĩÄūßówąOđÜīëĘĐĄĢ

ĄĄĄĄĩÚËÄđĄĄ―ðČÚąOđÜĩÄøëH fÕ{

ĄĄĄĄŌŧĄĒ―ðČÚąOđÜøëH fÕ{ĩÄąģū°ĄĒ·―Ę―ÅcCÖÆ

ĄĄĄĄ(Ōŧ)―ðČÚąOđÜøëH fÕ{ĩÄąģū°

ĄĄĄĄ1.―ðČÚČŦĮōŧŊŅļËŲ°lÕđ

ĄĄĄĄąíŽFĢš

ĄĄĄĄĩÚŌŧĢŽ―ðČÚCĩÄŋįø― IšÍŌÄĢĩÄŅļËŲUĄĢ

ĄĄĄĄĩÚķþĢŽ―ðČÚĘÐöĩÄČŦĮōÂÓĄĢ

ĄĄĄĄĩÚČýĢŽ―ðČÚŲYąūĩÄîl·ąŋįøÁũÓĄĢ

ĄĄĄĄ2.―ðČÚŨÔÓÉŧŊģĖķČžÓÉî

ĄĄĄĄ(1)ÔSķāøžŌžÓŋėé_·ÅŲYąūŲ~ôšÍ―ðČÚĘÐöĢŽ·ÅËÉÁËĶÓÚŋįø―ðČÚCĩÄļũ·NÏÞÖÆĢŽŋįøãyÐÐĩÃĩ―ÁËČŦÃæ°lÕđšÍŅļËŲUĢŽÆäÓ|―ĮŌŅ―Éėĩ―ÁËŨšõÃŋŌŧÐÂÅdĘÐöĄĢ1997Äę12ÔÂĢŽWTOß_ģÉÁËĄķ―ðČÚ·þÕŲQŌŨ fķĻĄ·ĢŽWTOé_Ęž―éČëČŦĮō―ðČÚ·þÕîIÓōĄĢÔ fķĻŌķĻ ĒžÓģÉTÓÐÁxÕĶÍâé_·ÅãyÐÐĄĒŨCČŊĄĒąĢëUĩČ―ðČÚĘÐöĄĢWTOĩÄŌŧ°ãÐÔÔtĻDĻDŨÔÓÉļ ÔtĄĒŨîŧÝøīýÓöÔtĄĒøÃņīýÓöÔtĄĒÖðué_·ÅĘÐöÔtšÍÍļÃũķČÔtĒÍŽÓßmÓÃÓÚWTOģÉTøĩÄ―ðČÚÐÐIĄĢŋįø―ðČÚCĩÃĩ―ÁËĮ°ËųÎīÓÐĩÄUCÓöĄĢ

ĄĄĄĄ(2)ÔÚ―ðČÚČŦĮōŧŊß^ģĖÖÐĢŽÍĻß^ČÕŌæîl·ąĩÄēĒŲŧîÓĢŽ―ðČÚŲYąūĩÄÏāŧĨBÍļšÍļ ĢŽ―ðČÚCģĘŽFģöīóÐÍŧŊĄĒIÕ―ŧēæĄĒøëHŧŊĩČĖØÕũĄĢ

ĄĄĄĄ3.―ðČÚïLëUĩÄČŦĮōÐÔ

ĄĄĄĄß@ÖũŌŠąíŽFÔÚŌÔÏÂŨ·―ÃæĢš

ĄĄĄĄĩÚŌŧĢŽÍâ RĘÐöïLëUĄĢ

ĄĄĄĄĩÚķþĢŽøëHãyÐÐIĩÄïLëUĄĢ

ĄĄĄĄĩÚČýĢŽøëHŨCČŊĘÐöĩÄïLëUĄĢ

ĄĄĄĄĩÚËÄĢŽ―ðČÚŅÜÉúđĪūßĩÄïLëUĄĢ

ĄĄĄĄøëHŨCČŊÎŊTþšÍ°ÍČû ãyÐÐąOđÜÎŊTÕJéŅÜÉúđĪūßÖÁÉŲÉæž°6·NïLëUĢŽžīĘÐöïLëUĄĒÐÅÓÃïLëUĄĒÁũÓÐÔïLëUĄĒēŲŨũïLëUĄĒ―YËãïLëUšÍ·ĻÂÉïLëUĄĢ

ĄĄĄĄ(ķþ)―ðČÚąOđÜøëH fÕ{ĩÄ·―Ę―

ĄĄĄĄ―ðČÚąOđÜĩÄøëH fÕ{ÖũŌŠĘĮÖļøëH―ú―MŋĄĒ―ðČÚ―MŋÅcļũøŌÔž°ļũøÖŪégĢŽÔÚ―ðČÚÕþēߥĒ―ðČÚÐÐÓĩČ·―ÃæēÉČĄđēÍŽē―óEšÍīëĘĐĢŽÍĻß^ÏāŧĨégĩÄ fÕ{ÅcšÏŨũĢŽß_ĩ― fÍŽļÉîAĄĒđÜĀíÅcÕ{đ―ðČÚß\ÐÐēĒĖáļßÆäß\ÐÐЧŌæĩÄÄŋĩÄĄĢ

ĄĄĄĄ―ðČÚąOđÜøëH fÕ{ĩÄÖũówÖũŌŠĘĮļũøÕþļŪąOđÜŪūÖŌÔž°øëHÉįþģÉÁĒĩÄļũ·NCĢŽąČČįIMFĄĒWBĄĒBISĄĒWTOĄĒ°ÍČû ãyÐÐąOđÜÎŊTþĢŽøëHŨCČŊÎŊTþĢŽøëHąĢëUąOđÜÕß fþĩČĄĢ

ĄĄĄĄÄÐÎĘ―ÉÏŋīĢŽ―ðČÚąOđÜĩÄøëH fÕ{ÓÐŌtÐÔ fÕ{šÍÏāCÐÔ fÕ{ĄĢ

ĄĄĄĄŌtÐÔ fÕ{ÖũŌŠÓÉČŦĮōÐÔĩÄ―ú―ðČÚ―MŋÍĻß^ÖÆķĻÃũī_ĩÄŌtíÖļ§ļũøēÉČĄÕþēßīëĘĐÄķøß_ĩ―øëHég fÕ{ĢŽücĘĮāÍþÐÔĄĒßBĀmÐÔĢŽČąücĘĮŌtŌŧĩĐī_ķĻūÍēŧÄÜëSrļüļÄĢŽŌŠŅÓĀmŌŧķÎrégĢŽŋÉÄÜÅcëHĮérÃđĄĢ

ĄĄĄĄÏāCÐÔ fÕ{ĘĮáĶÄģŌŧĖØķĻĮérļũøēÉČĄĩÄÕþēß―MšÏšÍđēÍŽÐÐÓīëĘĐĢŽücĘĮė`ŧîÐÔĄĒrЧÐÔĄĒáĶÐÔąČÝ^ĢŽČąücĘĮ fÕ{ģÉąūļߥĒžsĘøÁĶÝ^ČõĄĢ

ĄĄĄĄÄĩØÓōÉÏŋīĢŽÓÖ·ÖéČŦĮōÐÔĩÄøëH fÕ{ĄĒ ^ÓōÐÔĩÄøëH fÕ{ĄĢ

ĄĄĄĄÄ fÕ{ËųšÉwĩÄČČÝŋīĢŽ·ÖéūCšÏÐÔĩÄøëH fÕ{ĄĒĢéTŧŊĩÄøëH fÕ{ĄĢ

ĄĄĄĄÄ fÕ{îlÂĘÉÏ·Öé―ģĢÐÔĩÄøëH fÕ{šÍÅRrÐÔĩÄøëH fÕ{ĄĢ

ĄĄĄĄ(Čý)―ðČÚąOđÜøëH fÕ{ĩÄCÖÆ

ĄĄĄĄ1.ÐÅÏĒ―ŧQ

ĄĄĄĄÉøŧōÕßķāøÖŪégĩÄÐÅÏĒ―ŧQĘĮøëH fÕ{ŨîŧųąūĩÄČČÝÖŪŌŧĄĢ

ĄĄĄĄ2.ÕþēßĩÄÏāŧĨ fÕ{

ĄĄĄĄ3.ÎĢCđÜĀí

ĄĄĄĄ4.šÏÐÐÓ

ĄĄĄĄķþĄĒÎŌø―ðČÚąOđÜCÅcËûøĄĒøëHÐÔ―ðČÚąOđÜCĩÄ fÕ{

ĄĄĄĄ(Ōŧ)ĶŋįøãyÐÐąOđÜĩÄ fÕ{

ĄĄĄĄ°üĀĻĶøČÍâŲYãyÐÐĩÄąOđÜšÍøÍâÖÐŲYãyÐÐĩÄąOđÜĄĢ

ĄĄĄĄ(ķþ)ĶŨCČŊIšÍąĢëUIąOđÜĩÄ fÕ{

ĄĄĄĄ(Čý)·eO ĒÅcøëH―ðČÚąOđÜŌtĩÄÖÆķĻĢŽīŲßMÎŌø―ðČÚąOđÜËĘÅcøëHËĘ―ÓÜ

ĄĄĄĄČýĄĒãyÐÐIĩÄøëHąOđÜ

ĄĄĄĄ1975Äę2ÔÂĢŽÓÉøëHĮåËããyÐаlÆðĢŽÎũ·―10ÖũŌŠøžŌÔÚČðĘŋĩÄ°ÍČû ģÉÁĒÁËãyÐÐđÜĀíšÍąOķ―ĘĐÎŊTþĢŽš·Q°ÍČû ãyÐÐąOđÜÎŊTþĄĢß_ģÉÁËĄ°°ÍČû fŨhĄąĄĢ

ĄĄĄĄ°ÍČû ÎŊTþãyÐÐąOđÜĩÄÉļųąūÄŋËĢšŌŧĘĮÐÂĩÄąOđÜŋōžÜŠ·þÕÓÚÔöžÓøëHãyÐÐówÏĩĩÄ―ĄČŦšÍ·ķĻ;ķþĘĮąūÖøÏûģýøëHãyÐÐégŽFīæēŧÆ―ĩČļ ĩÄļųÔīšÍī_ąĢÖÆķČđŦÆ―ĩÄÓ^ücĢŽÔÚÐÂŋōžÜŠÓÃÓÚļũēŧÍŽøžŌĩÄãyÐÐrŠūßÓÐļßķČĩÄŌŧÖÂÐÔĄĢÆäšóvīÎĩÄĄ°°ÍČû fŨhĄąĶąOđÜÔtĄĒąOķ―āĀûĩÄ·ÖÅäĄĒąOđÜËĘĩČßMÐÐÁËÍęÉÆšÍŅaģäĄĢ

ĄĄĄĄ2004Äę6ÔÂ26ČÕĢŽīúąí°ÍČû ãyÐÐąOđÜÎŊTþĩÄĄ°ĘŪøžŊFĄąĩÄÖÐŅëãyÐÐÐÐéLšÍãyÐÐąOđÜŪūÖØØČËÅeÐÐþŨhĢŽŌŧÖÂÍŽŌâđŦēžĄ°°ÍČû ÐÂŲYąū fŨhĄąĄĢ

ĄĄĄĄÐÂŲYąū fŨhĖáģöÁËŨîĩÍŲYąūģäŨãÂĘŌŠĮóĄĒÍâēŋąOķ―ĄĒĘÐöžsĘøß@ČýīóÖ§ÖųĢŽēĒ·ÖeÔÚß@Čý·―ÃæžÓŌÔÐÂĄĢ

ĄĄĄĄËÄĄĒŨCČŊIĩÄøëHąOđÜ

ĄĄĄĄøëHŨCąOþ―Mŋ(International Organization of Securities CommissionsĢŽIOSCO)ĘĮŨCČŊąOđÜîIÓōŨîÖØŌŠĩÄøëH―MŋĢŽÕýĘ―ģÉÁĒÓÚ1983ÄęĢŽÆäĮ°ÉíĘĮģÉÁĒÓÚ1974ÄęĩÄŨCąOþÃĀÖÞ fþĄĢÄŋĮ°ŋēŋÔOÔÚÎũ°āŅĀĩÄņRĩÂĀïĢŽđēÓÐ170ÓāģÉTCĢŽÆäÖаüĀĻ101ÕýĘ―þT( Regular Members)ĢŽÆäËûéÂÏĩþT(Associate Members)šÍļ―ŲþT(Affiliate Members)ĢŽģÉTĘĮíŨÔ°lß_øžŌšÍ°lÕđÖÐøžŌĩÄŨCČŊąOđÜCĄĢ

ĄĄĄĄÔ―MŋĩÄŨÚÖžĘĮÍĻß^―ŧÁũÐÅÏĒĢŽīŲßMČŦĮōŨCČŊĘÐöĩÄ―Ąŋĩ°lÕđĄĢļũģÉTCđēÍŽÖÆķĻøëHĘtĢŽ―ĻÁĒøëHŨCČŊIĩÄÓÐЧąOđÜCÖÆĢŽŌÔī_ąĢČŦĮōŨCČŊĘÐöĩÄđŦÕýĄĒđŦé_šÍđŦÆ―ĄĢ

ĄĄĄĄIOSCOĩÄģÉTø fŨhÍĻß^ÁËŌŧÓĀūÃÐÔŋōžÜĢŽī_ÁĒÁËß@øëH―MŋĩÄđĶÄÜĢš(1)đēÍŽÖÆķĻļßËŪÆ―ĩÄŌtŌÔūSģÖĘÐöĩÄļßЧĄĒģÉđĶß\Ũũ;(2)žÓÐÅÏĒ―ŧÁũŌÔīŲßMøČĘÐöĩÄ°lÕđ;(3)đēÍŽÖÂÁĶÓÚ―ĻÁĒøëHŨCČŊ―ŧŌŨĩÄĘtšÍÓÐЧąOđÜ;(4)ĀļņßmÓÃĘtēĒ―ĻÁĒÓÐЧĩÄß`ŌÕßØČÎŌ·ķĢŽŌÔīŲßMĘÐöĩÄŌŧówŧŊ―ĻÔOĄĢ

ĄĄĄĄÆų―ņéÖđĢŽIOSCOđēÍĻß^ÁË―ü20íQŨhĢŽēĒļųþŅÐūŋģÉđûÖÆķĻÁË120ķāđŦé_ÎÄžþĢŽÆäÖÐŨîéÖØŌŠĩÄĘĮÉĀïģĖąŪĘ―ÎÄžþĢšĄķŨCČŊąOđÜÄŋËšÍÔtĄ·šÍĄķęPÓÚ fÉĖĄĒšÏŨũž°ÐÅÏĒ―ŧÁũĩÄķāß äÍü䥷ĄĢ

ĄĄĄĄĄķŨCČŊąOđÜÄŋËšÍÔtĄ·ÁÐģöÁËŨũéŨCČŊąOđÜŧųĩAĩÄČýíÄŋËĢšąĢŨoÍķŲYÕß;ī_ąĢĘÐöđŦÆ―ĄĒÓÐЧšÍÍļÃũ;pÉŲÏĩ―yïLëUĄĢÎÄžþÍŽrßĖáģöÁËūßówŽFß@ÐĐÄŋËĩÄ8·―ÃæŨCČŊąOđÜÔtĢš(1)ąOđÜCÏāęPĩÄÔt;(2)ŨÔÂÉĩÄÔt;(3)ŨCČŊąOđÜĖÐÐĩÄÔt;(4)ąOđÜšÏŨũĩÄÔt;(5)°lÐÐČËĩÄÔt;(6)žŊšÏÍķŲY―MšÏĩÄÔt;(7)ĘÐöÖÐ―éCĩÄÔt;(8)ķþžĘÐöĩÄÔtĄĢ

ĄĄĄĄÎåĄĒąĢëUIĩÄøëHąOđÜ

ĄĄĄĄøëHąĢëUąOķ―đŲ fþ(International Association of Insurance SupervisorsĢŽIAIS)ĘĮąĢëUIąOđÜĩÄÖØŌŠøëH―MŋĢŽģÉÁĒÓÚ1994ÄęĢŽŽFÓÐģÉT°üĀĻ180øžŌĩÄąĢëUąOđÜ―MŋĄĢ

ĄĄĄĄ2002Äę10ÔÂĢŽIAISîCēžÁËĄķąĢëUąOđÜšËÐÄÔtĄ·ĢŽŨũéËųÓÐ ^ÓōąOđÜÕßĩÄŧųąūÖļ§ÔtĄĢÔÎÄžþÉæž°ŌŧąOđÜÏĩ―yÓÐЧß\ŨũĩÄ10·―ÃæĢŽđē17lÔtĄĢß@10·―ÃæĩÄÔtĘĮĢš(1)ęPÓÚąĢëUąOđÜÕßĩÄ―Mŋ―Y(Ôt1);(2)ęPÓÚÅúĘ IIšÍđŦËūŋØÖÆāŨļü(Ôt2šÍÔt3);(3)ęPÓÚđŦËūÖÎĀí(Ôt4);(4)ęPÓÚČēŋŋØÖÆ(Ôt5);(5)ęPÓÚÖÉũÐÔÔt(Ôt6ÖÁÔt10);(6)ęPÓÚĘÐöÐÐé(Ôt11);(7)ęPÓÚąOŋØÅcŽFözēé(Ôt12šÍÔt13);(8)ęPÓÚąOđÜĖÁP(Ôt14);(9)ęPÓÚŋį ^― I(Ôt15);(10)ęPÓÚ fÕ{ĄĒšÏŨũÅcąĢÃÜ(Ôt16šÍÔt17)ĄĢ

ŨîÐÂŲYÓ

- 2020ÄęģõÖО―úĄķ―úŧųĩAĄ·ÕÂđŋžüc Rŋ2019-11-15

- 2019ÄęģõÖО―úĄķđĪÉĖđÜĀíĄ·ŋžüc Rŋ2019-10-17

- 2019ÄęģõÖО―úĄķ―ðČÚ―úĄ·ŋžüc Rŋ2019-10-15

- 2019ÄęģõÖО―úĄķ―ĻÖþ―úĄ·ŋžüc Rŋ2019-10-15

- 2019ÄęģõÖО―úĄķØÕþķĘÕĢIĄ·ŋžüc Rŋ(10ÔÂ12ČÕļüÐÂ)2019-10-12

- 2019ÄęģõÖО―úĄķ―úŧųĩAĄ·ŋžüc Rŋ2019-10-10

- 2019Äę―úŋžÔß@12đŦĘ―ąØäĢĄ2019-09-10

- 2019ÄęČŦø―úŋžÔ―ĖēÄÕýĘ―ģö°æĢĄ2019-07-09

- 2019Äę―úŋžÔäŋžąØąģđŦĘ―žŊšÏ Rŋ2019-04-25

- 2019Äę―úŋžÔäŋžąØąģđŦĘ―žŊšÏČý2019-04-25

īōŋĻČËĩ

īōŋĻČËĩ