2013年審計師《審計專業相關知識》復習:增值稅應納稅額

三、應納稅額的計算

(一)計稅依據――銷售額

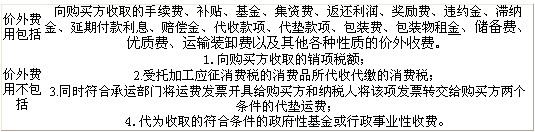

1.銷售額:向購買方收取的全部價款和價外費用。

當期銷項稅額=不含稅銷售額×稅率

不含稅銷售額=含稅銷售額÷(1+稅率)

注意:價外費用、逾期包裝物押金一定是含稅價格。

推導:含稅銷售額=不含稅銷售額+稅額

=不含稅銷售額+不含稅銷售額*稅率

=不含稅銷售額*(1+稅率)

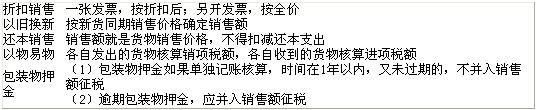

2.特殊銷售額的確定

(二)一般納稅人應納稅額的計算

應納稅額=當期銷項稅額一當期進項稅額

1.銷項稅額=不含稅銷售額×稅率

2.進項稅額

(1)可以抵扣的情形

(2)不得抵扣的

①用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務

②非正常損失的購進貨物及相關的應稅勞務

③非正常損失的在產品、產成品所耗用的購進貨物或者應稅勞務

④國務院財政、稅務主管部門規定的納稅人自用消費品

⑤上述第1至4項的貨物和銷售免稅貨物的運輸費用

【單選題】根據增值稅法律制度的規定,納稅義務人將購買的貨物用于( )時,該貨物的進項稅額準予抵扣。

A.修建產品展銷廳

B.向職工個人發放獎品

C.無償贈送客戶

D.作為福利發放給職工

『正確答案』C

『答案解析』ABD受益對象都是對內的。

(三)小規模納稅人應納稅額的計算

應納稅額=銷售額×征收率

注意:小規模納稅人不得抵扣進項稅額

(四)進口貨物應納稅額的計算

組成計稅價格=關稅完稅價格+關稅+消費稅

應納稅額=組成計稅價格×稅率

注意:按組成計稅價格計算應納稅額,不得抵扣任何稅額

2013年審計師考試招生簡章 2013年審計師考試報名時間預估

2013年審計師考試報名時間預估

2013年審計師考試時間10月13日 2012年審計師考試成績查詢方式匯總

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數