2013年審計師《審計專業相關知識》復習:審計法概述

第一節 審計法概述

一、審計法的概念、淵源和審計法律關系

(一)審計概述

1.定義:指獨立的審計機構依法或者接受委托對被審計人的會計資料的真實性、準確性、合法性或允當性進行審查,并將審查結果向法定機關或委托人報告的活動。

2.實質:由專業性的審計機構對被審計人的經濟活動進行監督。

3.分類:根據審計的主體和性質的不同,分為國家審計、內部審計和社會審計。

(二)審計法的概念

1.審計法的淵源:憲法;法律(如審計法);行政法規;部門規章;地方審計法規。

2.重要時點:

(1)新中國第一部:1994年8月31日通過了《中華人民共和國審計法》,該法于1995年1月1日起施行,這是新中國第一部由最高立法機關制定的審計法律。此法2006年修訂。

(2)1997年10月,國務院發布施行《中華人民共和國審計法實施條例》。2010年2月國務院發布《中華人民共和國審計法實施條例》,定于2010年5月1日起施行。

(三)審計法律關系

審計法的調整對象包括審計機關與各級政府及本級各部門之間的審計關系,審計機關與國有企業、事業單位及其他使用財政資金的單位之間的審計關系。

審計法律關系包括主體、客體和內容三要素。

1.主體:包括國家審計機關及其審計人員、被審計單位和第三方,第三方是指與審計事項有關的單位和個人。

2.客體:被審計單位的財政收支、財務收支行為,具體反映在被審計單位的會計憑證、會計賬簿、財務會計報告等會計資料中。

3.內容:指主體在審計法律關系中享有的權利和承擔的義務,由審計法明確規定。

二、審計監督的原則

1.依法審計原則

2.獨立審計原則

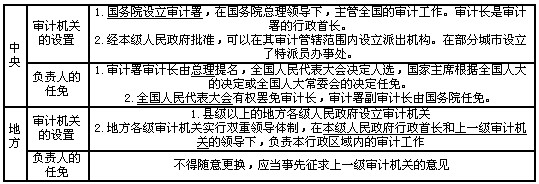

三、審計機關及其負責人的任免

四、國家審計與內部審計、社會審計的關系

【合格標準】【成績查詢】【考后交流】 審計師考試保過套餐雙節特惠

2013年審計師考試招生簡章 2013年審計師考試報名時間預估

2013年審計師考試報名時間預估

2013年審計師考試時間10月13日 2012年審計師考試成績查詢方式匯總

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數