2012年審計專業相關知識輔導:三部分四章重點(5)

六、固定資產處置

1、固定資產的出售

2、固定資產的報廢與毀損

固定資產處置一般通過“固定資產清理”科目核算。

固定資產的減少不一定都要通過固定資產清理科目核算,比如盤虧的固定資產,是通過“待處理財產損益”科目核算

【補充例題?多選題】

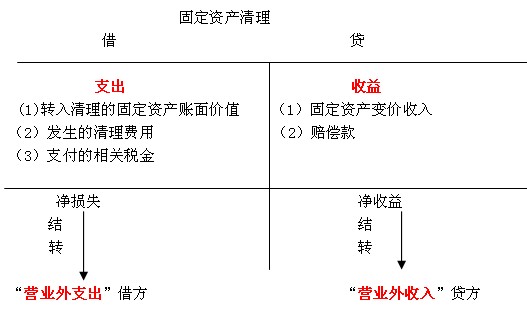

在“固定資產清理”賬戶借方登記的的是( )

A轉入清理的固定資產凈值

B轉入清理的固定資產原值

C發生的清理費用

D由保險公司或過失人承擔的損失

【正確答案】AC

賬務處理:

(1)結轉清理固定資產賬面價值

借:固定資產清理

累計折舊

固定資產減值準備

貸:固定資產

(2)支付清理費用

借:固定資產清理

貸:銀行存款

(3)銷售不動產,計提營業稅

借:固定資產清理

貸:應交稅費

(4)出售變價收入

借:銀行存款

貸:固定資產清理

應交稅費――應交增值稅

(5)殘值變價收入

借:銀行存款

貸:固定資產清理

(6)索賠款項

借:其他應收款

貸:固定資產清理

(7)結轉清理凈損益,

①若為凈收益

借:固定資產清理

貸:營業外收入――處置非流動資產利得

②若為凈損失

借:營業外支出――處置非流動資產損失

貸:固定資產清理

【補充例題?單選題】

下列固定資產的處置事項中,不通過“固定資產清理”科目核算的是:

A.固定資產的出售

B.固定資產的報廢

C.固定資產的毀損

D.固定資產的盤虧

【正確答案】D

2012年審計師網絡輔導招生簡章 2011年全國審計師考驗交流中心

現報審計師全科輔導可享六折優惠 2010-2011年審計師考試大綱匯總

2012年審計師考試報名時間匯總 審計師考試在線題庫免費測試

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數