2013年審計師《審計專業相關知識》復習:長期應付款

第三節 長期應付款和專項應付款

一、長期應付款

長期應付款包括應付融資租入固定資產的租賃款、分期付款購入固定資產等發生的應付款。

(一)應付融資租入固定資產的租賃款

1.融資租賃的劃分標準

(1)在租賃期屆滿時,租賃資產的所有權轉移給承租人。

(2)承租人有購買租賃資產的選擇權,且購買價預計將遠低于行使選擇權時的公允價(25%)。

(3)租賃期占使用壽命大部分(75%)。

(4)承租人在租賃開始日的最低租賃付款額的現值,幾乎等于租賃開始日租賃資產公允價(90%)。

(5)資產性質特殊,只有承租人才能使用。

2.融資租賃相關概念

(1)最低租賃付款額:①租金②承租人或與其有關的第三方擔保的余值③承租人到期行使購買權時支付的款項

【注意】兩種可能:――買或擔保

①租賃合同沒有規定優惠購買選擇權=各期租金之和+承租人或與其有關的第三方擔保的資產余值

②租賃合同規定有優惠購買選擇權=各期租金之和+優惠購買選擇權的價款

【注意】最低租賃付款額不包括或有租金(以時間長短以外的其他因素如銷售量等為依據計算的租金)和履約成本(租賃期內為租賃資產支付的各種使用費用,如技術咨詢和服務費、人員培訓費、維修費、保險費等)。

【例題-單】甲企業采用融資租賃方式租入設備―臺。租賃合同主要內容:(1)該設備租賃期為5年,每年支付租金5萬元;(2)或有租金4萬元;(3)履約成本3萬元;(4)承租人有關的第三方擔保的資產余值2萬元。甲企業該設備的最低租賃付款額為( )。

A.25萬元 B.27萬元 C.32萬元 D.34萬元

『正確答案』B

『答案解析』甲企業該設備的最低租賃付款額=5×5+2=27(萬元)

(2)初始直接費用:承租人在租賃談判和簽訂租賃合同過程中發生的,可歸屬于租賃項目的手續費、律師費、差旅費、印花稅等費用。――成本

3.會計處理

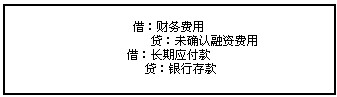

(1)租賃期開始日的會計處理

(2)未確認融資費用的分攤――采用實際利率法

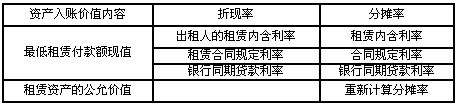

分攤率的確定

【注意】入賬為最低租賃付款額現值,以什么折現就以什么攤銷;入賬為公允價值,要重新計算,所采用的分攤率是使最低租賃付款額的現值與租賃資產公允價值相等的利率。

(3)履約成本的會計處理

通常應計入當期損益。

借:長期待攤費用、制造費用、管理費用

貸:銀行存款

(4)或有租金的會計處理

或有租金實際發生時,計入當期損益(銷售費用或財務費用)。

(5)租賃資產折舊的計提

1.如果能夠合理確定租賃期屆滿時取得租賃資產所有權,以資產尚可使用的年限作為折舊期間;

2.如果無法合理確定是否能夠取得租賃資產的所有權,則應以租賃期與租賃資產尚可使用的年限兩者中較短者作為折舊期間。

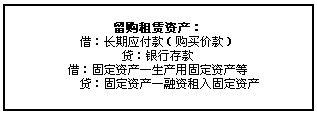

(6)租賃期屆滿

(二)分期付款購進固定資產

【注意】分錄同融資租賃的(一)和(二),只是固定資產入賬價值為購買價款的現值,沒有初始直接費用。

【合格標準】【成績查詢】【考后交流】 審計師考試保過套餐雙節特惠

2013年審計師考試招生簡章 2013年審計師考試報名時間預估

2013年審計師考試報名時間預估

2013年審計師考試時間10月13日 2012年審計師考試成績查詢方式匯總

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數