2013年北京會計證《會計基礎》章節模擬題:記賬憑證

第三節 記賬憑證

一、 單選題

1.下列經濟業務中,應填制轉賬憑證的是( )。

A.用銀行存款償還預付賬款 B.收回應收賬款

C.用現金支付工資 D.企業管理部門領用原材料

答案:D

2.對于現金和銀行存款之間相互劃轉的經濟業務,應該編制( )。

A.收款憑證 B.付款憑證

C.轉賬憑證 D.收款憑證或付款憑證

答案:B

3.記賬憑證按照其填列方式,可以分為( )。

A.收款憑證、付款憑證和轉賬憑證

B.借項憑證和貸項憑證

C.單式憑證和復式憑證

D.一次憑證、累計憑證和匯總憑證

答案:C

解析:按照填制方法的不同,記賬憑證可分為復式記賬憑證和單式記賬憑證。

按照所反映的經濟業務內容的不同,記賬憑證可分為收款憑證、付款憑證和轉賬憑證。

4、用以記錄庫存現金和銀行存款收款業務的會計憑證是( )

A收款憑證 B 付款憑證 C轉賬憑證 D 單式憑證

答案:A

解析:用以記錄庫存現金和銀行存款收款業務的會計憑證是收款憑證

用以記錄庫存現金和銀行存款付款業務的會計憑證是付款憑證

用以記錄庫存現金和銀行存款以外業務的會計憑證是轉賬憑證

5、( )指明了應借應貸的會計科目和金額,是登記賬簿的直接依據

A原始憑證 B 記賬憑證 C一次憑證 D 累計憑證

答案:B

解析:又稱記賬憑單或分錄憑證,是會計人員根據審核無誤的原始憑證按照經濟業務的內容加以歸類,并據以確定會計分錄后所填制的會計憑證,它是登記會計賬簿的直接依據。

二、多選題

1.下列對記賬憑證編制要求的描述正確的是( )。

A.記賬憑證應連續編號

B.記賬憑證可以根據每一張,也可以根據若干張同類原始憑證填制

C.所有的記賬憑證都必須附有原始憑證

D.填制記賬憑證時若發生錯誤,應當重新填制

答案:ABD

2.原始憑證和記賬憑證的主要區別有( )。

A.填制人員不同 B.填制依據不同

C.填制方式不同 D.發揮作用不同

答案:ABCD

3. 可以不附原始憑證的記賬憑證是( )。

A. 更正錯誤的記賬憑證;

B. 結賬的記賬憑證;

C. 以現金發放工資的記賬憑證;

D. 職工臨時性借款的記賬憑證;

答案:A

解析:除結賬和更正錯賬可以不附原始憑證外,其余記賬憑證必須附原始憑證

三、判斷題

1.在記賬憑證編制的基本要求中規定,發現以前年度記賬憑證有錯誤,應當用藍字填制一張更正的記賬憑證。( )

答案:對

2、對于庫存現金和銀行存款之間相互劃轉的經濟業務只編收款憑證( )

答案:錯

解析:對于庫存現金和銀行存款之間相互劃轉的經濟業務只編付款憑證

四、綜合題

1.簡述記賬憑證的基本內容。

【答案】基本內容包括:

(1)記賬憑證的名稱;

(2)填制記賬憑證的日期;

(3)記賬憑證的編號;

(4)經濟業務事項的內容摘要;

(5)經濟業務事項所涉及的會計科目及其記賬方向;

(6)經濟業務事項的金額;

(7)記賬標記;

(8)所附原始憑證張數;

(9)會計主管、記賬、審核、出納、制單等人員的簽章。

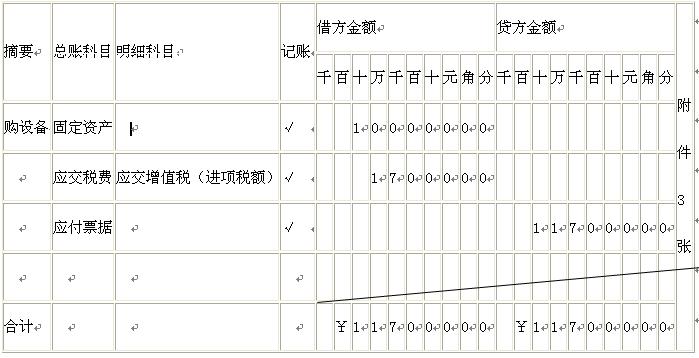

2、賬表題

資料:2010年9月24日,莊園公司(一般納稅人)用商業承兌匯票購入不需安裝的生產用設備一臺,增值稅專用發票上注明價款100 000元,增值稅17 000元,設備已驗收入庫。(附件3張)

要求:以會計李元的名義編制記賬憑證,各類憑證編號從1號開始。

轉賬憑證 年 月 日 轉字第 號

會計主管: 記賬: 審核: 制單:

【答案】 轉賬憑證

2010年9月24日 轉字第1號

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》練習題:主要經濟業務事項財務處理2018-10-31

- 會計從業資格《會計基礎》練習題:長期資產2018-10-22

- 會計從業資格《財經法規》易錯題:本量利分析2018-10-19

- 會計從業資格《財經法規》易錯題:標準成本法2018-10-19

- 會計從業資格《財經法規》易錯題:會計工作的監督2018-10-10

- 會計從業資格《財經法規》易錯題:預算收入2018-10-09

- 會計從業資格《會計基礎》練習題:會計要素與會計科目2018-10-08

- 會計從業資格《財經法規》易錯題:銀行結算賬戶2018-09-30

- 會計從業資格《財經法規》易錯題:稅務登記2018-09-30

- 會計從業資格《會計電算化》精選單項選擇題82018-09-29

打卡人數

打卡人數