2011《審計相關知識》復習材料:企業財務會計(3)

更新時間:2011-03-08 09:19:14

來源:|0

瀏覽

瀏覽 收藏

收藏

六、利潤:企業在一定會計期間的經營成果。包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。 $lesson$

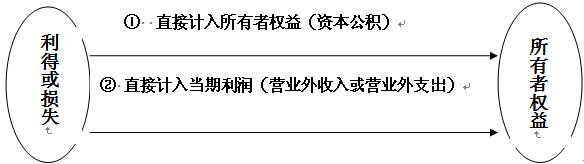

▲專題:收入、費用和利得、損失

利潤=收入-費用+直接計入當期利潤的利得-直接計入當期利潤的損失

↓ ↓

日常 非日常

① 直接計入所有者權益(資本公積)

② 直接計入當期利潤(營業外收入或營業外支出)

▲ 總結:

一般主業和副業的都計入收入,比如出售商品(主營業務收入),出售原材料(其他業務收入),出租(其他業務收入)

偶爾的計入利得,比如出售固定資產、無形資產的收益(營業外收入),可供出售金融資產的增值(資本公積―其他資本公積)

▲ 出題方式:1.直接考察定義,分類

2.“以下事項同時引起資產和負債變動的有”,通過分錄考核

3. 收入、費用和利得、損失的劃分

更多資訊:

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數