2012年審計相關知識輔導:杠桿原理詳解(二)

更新時間:2011-10-20 10:25:28

來源:|0

瀏覽

瀏覽 收藏

收藏

二、經營杠桿

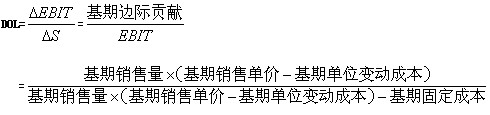

(一)經營杠桿系數

經營杠桿以其固定經營成本的存在為杠桿作用支點,也就是說,當固定經營成本存在時,銷售收入的變化會被杠桿作用放大,從而導致息稅前利潤的更大變化,這種緣于固定經營成本的乘數效應被稱之為經營杠桿系數( DOL )。

經營風險是指息稅前利潤波動的可能性。固定成本越大,經營杠桿系數就越大,從而銷售的一定變動率,就可一引起息稅前利潤更大幅度的波動,經營風險也就越大。

【例題】

1、某公司目前的經營杠桿系數為 2 ,若使息稅前利潤增長 10 % ,在其他條件不變的情況下,該公司的銷售量應增長:(2005年試題)

A.5 % B.10 %

C.15 % D.20 %

【答案】A

【解析】經營杠桿系數=息稅前利潤變動率/銷售變動率,設銷售變動率為X,則2=10%/X得出X=5%,答案A正確。

2012年審計師網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數