2010《審計(jì)相關(guān)專業(yè)知識(shí)》:財(cái)務(wù)管理基礎(chǔ)(3)

更新時(shí)間:2010-07-09 13:22:36

來(lái)源:|0

瀏覽

瀏覽 收藏

收藏

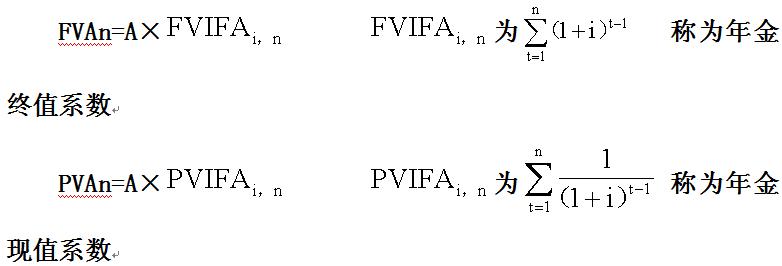

(三)年金終值與現(xiàn)值

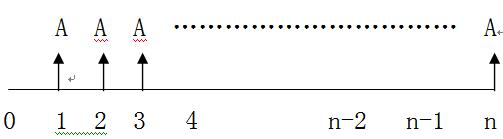

年金是指相等分期、每期等額的系列收付款項(xiàng)。

1、后付年金

后付年金是指一定時(shí)期內(nèi)每期期末等額收付款項(xiàng)的年金,又稱普通年金。

①后付年金終值是一定時(shí)期內(nèi)每期期末等額收付款項(xiàng)的復(fù)利終值之和。

②后付年金現(xiàn)值是一定時(shí)期內(nèi)每期期末等額收付款項(xiàng)的復(fù)利現(xiàn)值之和

后付年金終值=A+A(1+i)+A(1+i)(1+i)+…………+A(1+i)ⁿ‾¹

后付年金現(xiàn)值= A/(1+i)+A/(1+i)(1+i)+…………+A/(1+i)ⁿ

【例題】

1、已知5年期、利率為12%的普通年金終值系數(shù)和現(xiàn)值系數(shù)分別為6.353和3.605。某企業(yè)按12%的年利率取得銀行貸款200 000元,銀行要求在5年內(nèi)每年末等額償付本息,則每年償付金額應(yīng)為:(2008年試題)

A.64 000元 B.55 479元

C.40 000元 D.31 481元

【答案】B

【解析】200 000/3.605=55479

2010年審計(jì)師考試輔導(dǎo)招生簡(jiǎn)章 轉(zhuǎn)自環(huán)球網(wǎng)校edu24ol.com

編輯推薦

最新資訊

- 2020年初中級(jí)審計(jì)師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計(jì)師教材變化匯總(6.27更新完畢)2019-06-27

- 審計(jì)師行業(yè)動(dòng)態(tài):邢臺(tái)市審計(jì)局按需施教加強(qiáng)審計(jì)干部培訓(xùn)2019-04-24

- 2019年審計(jì)師考試四個(gè)階段通關(guān)攻略2019-02-28

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記財(cái)管目標(biāo)和職能2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記財(cái)管含義和內(nèi)容2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記利潤(rùn)管理2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記非股份制企業(yè)利潤(rùn)分配2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記股份制企業(yè)利潤(rùn)分配2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記利潤(rùn)及其分配管理2018-01-24

打卡人數(shù)

打卡人數(shù)