2011年《審計專業相關知識》預習:第四章(7)

更新時間:2010-11-19 10:04:07

來源:|0

瀏覽

瀏覽 收藏

收藏

二、財務杠桿

財務杠桿以其固定的資本成本為支點,當固定的資本成本存在時,息稅前利潤的變化會被財務杠桿所放大,從而導致每股收益的更大變化,這種緣于固定資本成本的乘數效應被稱為財務杠桿系數( DFL )。

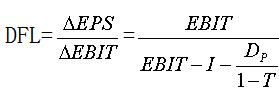

財務風險是由于籌資引起的每股收益波動的可能性。固定資本成本越大,財務杠桿系數就越大,從而息稅前利潤的一定變化率,就可以引起每股收益更大幅度的波動,財務風險也就越大。

【例題】

1、表某企業息稅前利潤為3 000萬元,利息費用為1 000萬元,則該企業的財務杠桿系數為:(2006年試題)

A .3 B .2 C .1. 5 D .0. 33

【答案】C

【解析】財務杠桿系數=基期息稅前利潤/[基期息稅前利潤-利息-優先股股利/(1-所得稅稅率)]=3000/(3000-1000)=1.5;故答案C正確。

四、聯合杠桿

DCL=DOL×DFL

【例題】

1、某企業目前的經營杠桿系數是1.2,財務杠桿系數是1.5, 如果該企業銷售收入的增長率為20%,則每股收益的增長率是:(2007年試題)

A. 24% B. 25% C. 30% D. 36%

【答案】D

【解析】聯合杠桿系數=財務杠桿系數*經營杠桿系數=1.2*1.5=Xㄍ20%X=36%

2011年審計師網絡輔導招生簡章 轉自環球網校edu24ol.com

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數