09年審計師《理論與實務》銷售與收款循環(6)

2000年3月1日,A公司通過招標形式取得了一宗商業用地的使用權,面積為3 500平方米,并按國家有關規定進行了開發。2005年3月1日,該宗地因A公司的債務糾紛被法院依法扣押,欲作價后償還B公司的債務。法院于扣押當日委托某價格認證中心對2005年3月1日的這宗土地的使用權市場價格進行價格鑒定(地上其他投資另計)。

價格鑒證人員通過收集有關資料得知,近半年來,土地市場價格基本穩定,于是選取了三個交易實例,具體情況如下表:

市場調查情況登記表

|

|

A |

B |

C |

鑒定標的 | ||||||

|

交易日期 |

2005.2.20 |

2005.2.10 |

2005.1.25 |

| ||||||

|

土地用途 |

商業 |

商業 |

商業 |

| ||||||

|

土地使用年限 |

40 |

40 |

40 |

| ||||||

|

交易情況 |

正常 |

正常 |

正常 |

| ||||||

|

交易價格(元/m2) |

2500 |

2700 |

2450 |

| ||||||

|

土地等級 |

四級 |

三級 |

四級 |

四級 | ||||||

|

交通條件 |

較優 |

優 |

良好 |

較優 | ||||||

|

基礎設施狀況 |

良好 |

較優 |

良好 |

優 | ||||||

|

臨街深度 |

優 |

良好 |

較優 |

良好 | ||||||

|

土地形狀 |

良好 |

優 |

良好 |

較優 |

經測算確定土地的折現率r=8%;土地等級的三級與四級的修正系數相差4%;交通條件、基礎設施狀況、臨街深度和土地形狀的四個因素中,優、較優、良好三個檔次之間,相鄰檔次的修正系數均相差3%,則可得比準價格計算表如下:

比準價格計算表

|

|

A |

B |

C | |||||||

|

交易價格(元/m2) |

2500 |

2700 |

2450 | |||||||

|

土地用途 |

100/100 |

100/100 |

100/100 | |||||||

|

土地使用年限 |

100/100 |

100/100 |

100/100 | |||||||

|

交易日期 |

100/100 |

100/100 |

100/100 | |||||||

|

交易情況 |

100/100 |

100/100 |

100/100 | |||||||

|

區域因素 |

土地等級 |

100/100 |

100/104 |

100/100 | ||||||

|

交通條件 |

100/100 |

100/103 |

100/97 | |||||||

|

基礎設施狀況 |

100/94 |

100/97 |

100/94 | |||||||

|

個別因素 |

臨街深度 |

100/103 |

100/100 |

100/103 | ||||||

|

土地形狀 |

100/97 |

100/103 |

97/100 | |||||||

|

比準價格(元/m2) |

2661.97 |

2522.81 |

2530.47 | |||||||

因交易實例B的土地等級為三級,與鑒定標的不相同,所以,剔除交易實例B。用簡單算術平均法求取案例的平均比準價格=(2661.97+2530.47)÷2=2596.22(元/m2)

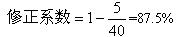

因上述方法求得的是鑒定標的在最高法定年限下的市場價格,為此進行年期修正如下:

修正價格=2596.22×87.5%=2271.69(元/m2)

鑒定標的的鑒定價格=3000×2271.69=681.51萬元

參考答案:

1、案例A的臨街深度條件指數錯誤,應該是100/106;相應地案例A比準價格應該是2586.63元

2、案例C的條件指數錯誤,應該是100/97,、比準價格應該是2689.41元

3、不應該剔除交易實例B

用簡單算術平均法求取案例的平均比準價格=(2586.63+2522.81+2689.41)÷3=2599.62 (元/m2)

4、年期修正公式錯誤

年期修正公式:

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數