09年審計師《專業相關知識》流動資產(7)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

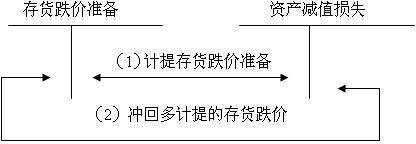

(二)存貨跌價準備的核算

賬務處理:

【例題】

①外售的庫存商品如何計提跌價準備

【例1】2008年12月31日,A庫存商品的賬面成本為800萬元,估計售價為750萬元,估計的銷售費用及相關稅金為15萬元。年末計提跌價準備前,A庫存商品的跌價準備余額為10萬元,則年末A庫存商品計提存貨跌價準備如下:

A庫存商品可變現凈值=A庫存商品的估計售價- 估計的銷售費用及相關稅金=750-15=735(萬元);A庫存商品的賬面成本為800萬元,應保留存貨跌價準備65萬元;年末計提跌價準備前,A庫存商品的跌價準備余額為10萬元,故應補提跌價準備55萬元。企業賬務處理:

借:資產減值損失 55

貸:存貨跌價準備 55

②外售的原材料如何計提跌價準備

【例2】2008年12月31日,B原材料的賬面成本為500萬元,因產品結構調整,無法再使用B原材料,準備將其出售,估計B材料的售價為540萬元,估計的銷售費用及相關稅金為12萬元。年末計提跌價準備前,B材料的跌價準備余額為零,則年末計提存貨跌價準備如下:

B材料可變現凈值=B材料的估計售價― 估計的銷售費用及相關稅金=540-12=528(萬元);因材料的可變現凈值528萬元高于材料成本500萬元,不計提存貨跌價準備。

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數