2010年審計師《審計相關知識》輔導:第七章(4)

更新時間:2009-11-27 10:25:33

來源:|0

瀏覽

瀏覽 收藏

收藏

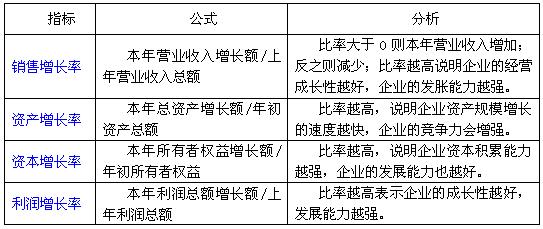

4.發展能力分析

發展能力是指企業在從事經營活動過程中所表現出的成長能力,如規模的擴大、盈利的持續增長、市場競爭力的增強等。

二、財務趨勢和綜合分析

1.財務趨勢分析

通過比較企業連續幾期的財務報表或財務比率,來了解企業財務狀況變化的趨勢,并以此來預測企業未來財務狀況,判斷企業的發展前景。一般來說,進行企業財務狀況的趨勢分析,主要應用比較財務報表、比較百分比財務報表、比較財務比率等方法。

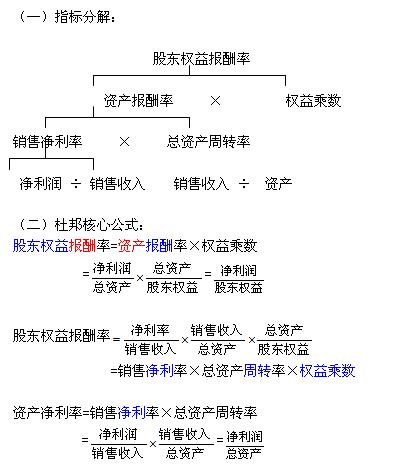

2.綜合分析---- 杜邦分析法

(三)權益乘數的計算與含義

權益乘數=資產總額/所有者權益

=資產總額/(資產總額-負債總額)

=1/(1-資產負債率)=1+產權比率

股東權益比率+資產負債率=1;

股東權益比率的倒數為權益乘數。

最新資訊

- 2020年初中級審計師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計師教材變化匯總(6.27更新完畢)2019-06-27

- 審計師行業動態:邢臺市審計局按需施教加強審計干部培訓2019-04-24

- 2019年審計師考試四個階段通關攻略2019-02-28

- 2018年審計師《企業財務管理》精選筆記財管目標和職能2018-01-24

- 2018年審計師《企業財務管理》精選筆記財管含義和內容2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤管理2018-01-24

- 2018年審計師《企業財務管理》精選筆記非股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記股份制企業利潤分配2018-01-24

- 2018年審計師《企業財務管理》精選筆記利潤及其分配管理2018-01-24

打卡人數

打卡人數