統(tǒng)計師考試《統(tǒng)計相關知識》預習講義:會計報表分析

1.會計報表分析的意義

會計報表分析是以會計報表為主要依據,結合其他相關資料,采用一系列的專門方法,對企業(yè)的財務狀況、經營成果和現金流量進行比較、分析和評價,為會計信息使用者了解過去、評價企業(yè)現狀、預測企業(yè)未來,做出正確決策而提供準確信息或依據的一項經濟管理活動。

(1)有利于企業(yè)的投資者做出正確的投資決策

(2)有利于企業(yè)的債權人作出正確的信貸決策

(3)有利于企業(yè)管理當局做出正確的經營決策

(4)有利于政府經濟管理部門做出正確的宏觀經濟決策

2.會計報表分析的內容

財務分析的基本內容包括:償債能力分析、營運能力分析、盈利能力分析和發(fā)展能力分析、社會貢獻能力。

3.會計報表的分析程序

明確分析目的、制定分析方案、搜索整理分析資料、選擇分析方法、確定評價標準、進行分析評價、提出分析報告。

4.會計報表分析的方法

(1)比較分析法:將會計報表的實際數與基數進行對比,計算實際數與基數的差異,分析形成差異的原因,以評價企業(yè)的財務狀況和經營成果的一種分析方法。分析時,對比的指標可以是絕對數也可以是相對數。比較標準包括本期計劃數、前期實際數、國內外同行業(yè)企業(yè)同類指標的先進水平或平均水平。比較分析法只適用于同質指標的對比

(2)比率分析法:將會計報表中某些彼此相關的項目加以對比,計算出相應的財務比率,據以分析和評價企業(yè)財務狀況、經營成果及現金流量情況的一種分析方法。

運用比率分析時應注意的幾點:

第一, 對比項目的相關性。

第二, 對比口徑的一致性

第三, 衡量標準的科學性

第四, 必須與其他分析方法相結合。

1)償債能力分析

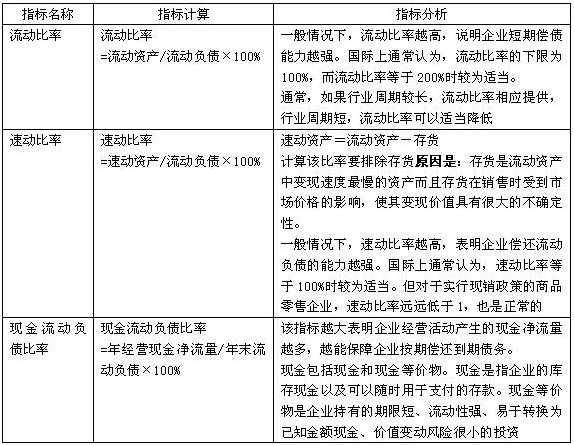

①短期償債能力分析

企業(yè)短期償債能力的衡量指標主要有流動比率、速動比率和現金流動負債比率。

②長期償債能力分析

企業(yè)長期償債能力的衡量指標主要有資產負債率、產權比率和已獲利息倍數三項。

2)反映企業(yè)營運能力的比率???6個指標

資產營運能力的強弱關鍵取決于資產的周轉速度,通常用周轉率和周轉期來表示。周轉率是企業(yè)在一定時期內資產的周轉額與平均余額的比率,它反映企業(yè)資產在一定時期的周轉次數。周轉期是周轉次數的倒數與計算期天數的乘積,反映資產周轉一次所需要的天數。其計算公式為:

周轉率(周轉次數)=周轉額÷資產平均余額

周轉期(周轉天數)=計算期天數÷周轉次數

=資產平均余額×計算期天數÷周轉額

①應收賬款周轉率

應收賬款周轉率(周轉次數)=主營業(yè)務收入凈額/平均應收賬款余額

主營業(yè)務收入凈額=主營業(yè)務收入-銷售折扣與折讓

平均應收賬款余額=(應收賬款余額年初數+應收賬款余額年末數)÷2

應收賬款余額=應收賬款賬面價值+壞賬準備

一般情況下,應收賬款周轉率越高越好。

應收賬款周轉率高,表明收賬迅速,賬齡較短;資產流動性強,短期償債能力強;可以減少收賬費用和壞賬損失。

②存貨周轉率

存貨周轉率(周轉次數)=主營業(yè)務成本/平均存貨余額

一般情況下,存貨周轉率高,表明存貨變現速度快,周轉額較大,資金占用水平較低。

③流動資產周轉率

流動資產周轉率(周轉次數)=主營業(yè)務收入凈額/平均流動資產總額

一般情況下,流動資產周轉率越高越好,表明以相同的流動資產完成的周轉額越多,流動資產利用效果越好。

④固定資產周轉率(周轉次數)=主營業(yè)務收入凈額/平均固定資產凈值

一般情況下,固定資產周轉率高,表明企業(yè)固定資產利用充分,固定資產投資得當,固定資產結構合理,能夠充分發(fā)揮效率。

⑤總資產周轉率。

總資產周轉率(周轉次數)=主營業(yè)務收入凈額/平均資產總額

一般情況下,總資產周轉率越高,表明企業(yè)全部資產的使用效率越高。

如果總資產長期處于較低水平,企業(yè)則應采取適當措施提高各項資產的利用程度,并及時處置多余、閑置的資產,以加速資產的周轉速度。

2013年統(tǒng)計師考試招生簡章 全國2012年統(tǒng)計師考試成績查詢匯總

全國2012年統(tǒng)計師考試成績查詢匯總

2013年統(tǒng)計師考試報名時間預估 2012年統(tǒng)計師考試考后交流專區(qū)

最新資訊

- 倒計時5天!2025年統(tǒng)計師考試考前必背考前幾頁紙!(初級+中級)2025-10-14

- 僅剩9天!2025年統(tǒng)計師考試考前沖刺備考資料免費下載(初級+中級)2025-10-10

- 免費下載!沖刺階段的復習寶典-2025年中級統(tǒng)計師考前幾頁紙(各科目匯總)2025-10-10

- 必背資料!2025年中級統(tǒng)計師考試-經濟學基礎知識-考前10頁紙2025-10-10

- 沖刺寶典!2025年中級統(tǒng)計師考試-會計基礎知識-考前12頁紙2025-10-10

- 考前必背!2025年中級統(tǒng)計師-統(tǒng)計學基礎知識-考前14頁紙2025-10-10

- 沖刺必備:2025年中級統(tǒng)計師-統(tǒng)計實務-考前10頁紙2025-10-10

- 統(tǒng)計師考前沖刺:2025年中級統(tǒng)計師-統(tǒng)計法規(guī)-考前5頁紙2025-10-10

- 統(tǒng)計師考試倒計時!2025年初級+中級考前幾頁紙關鍵知識點速記2025-10-10

- 免費下載-考前急救!2025年初級統(tǒng)計師考前幾頁紙(匯總)2025-10-09

打卡人數

打卡人數