2013年注冊(cè)稅務(wù)師《稅務(wù)代理實(shí)務(wù)》考試真題及答案

熱點(diǎn)專題:合格證領(lǐng)取

套餐推薦:2014注冊(cè)稅務(wù)師保過班|全科題庫下載|招生計(jì)劃

注冊(cè)稅務(wù)師考試時(shí)間為6月14日-15日,環(huán)球網(wǎng)校為方便考試備考,特整理了2013年注冊(cè)稅務(wù)師考試歷年試題,希望對(duì)考生有所幫助

2013年注冊(cè)稅務(wù)師《稅務(wù)代理實(shí)務(wù)》考試真題及答案

一、單項(xiàng)選擇題(本題型共10題,每小題1分,共10分。每小題備選答案中,只有一個(gè)符合題意的正確答案。多選、錯(cuò)選、不選均不得分。)

1.下列行為,注冊(cè)稅務(wù)師在執(zhí)業(yè)過程中不得實(shí)施的是( )。

A.接受納稅人的委托代理記賬

B.以個(gè)人所在稅務(wù)師事務(wù)所的名義承攬業(yè)務(wù)

C.就匯算清繳過程中遇到的疑難問題向主管稅務(wù)機(jī)關(guān)進(jìn)行咨詢

D.允許他人以本人名義執(zhí)業(yè)

2.下列關(guān)于涉稅事項(xiàng)法定時(shí)限的說法,錯(cuò)誤的是( )。

A.納稅人因違法經(jīng)營被工商行政管理機(jī)關(guān)吊銷營業(yè)執(zhí)照的,應(yīng)自營業(yè)執(zhí)照被吊銷之日起15日內(nèi),向主管稅務(wù)機(jī)關(guān)申報(bào)辦理注銷稅務(wù)登記

B.從事生產(chǎn)經(jīng)營的納稅人應(yīng)當(dāng)自領(lǐng)取稅務(wù)登記證件之日起15日內(nèi),將其財(cái)務(wù)會(huì)計(jì)制度或者財(cái)務(wù)會(huì)計(jì)處理辦法和會(huì)計(jì)核算軟件報(bào)送稅務(wù)機(jī)關(guān)備案

C.根據(jù)規(guī)定可不辦理稅務(wù)登記的扣繳義務(wù)人,應(yīng)當(dāng)自扣繳義務(wù)發(fā)生之日起30日內(nèi),向機(jī)構(gòu)所在地稅務(wù)機(jī)關(guān)申報(bào)辦理扣繳稅款登記

D.扣繳義務(wù)人應(yīng)當(dāng)自扣繳義務(wù)發(fā)生之日起15日內(nèi),按照代扣代收的稅種,分別設(shè)置代扣代繳、代收代繳稅款賬簿

3.年應(yīng)稅銷售額超過增值稅小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè),未按規(guī)定申請(qǐng)辦理增值稅一般納稅人認(rèn)定手續(xù)的,應(yīng)( )。

A.按銷售額依照增值稅稅率計(jì)算應(yīng)納增值稅額,不得抵扣進(jìn)項(xiàng)稅額,也不得使用增值稅專用發(fā)票

B.按銷售額依照增值稅征收率計(jì)算應(yīng)納增值稅額,不得抵扣進(jìn)項(xiàng)稅額,也不得使用增值稅專用發(fā)票

C.按銷售額依照增值稅稅率計(jì)算增值稅銷項(xiàng)稅額,可以抵扣進(jìn)項(xiàng)稅額,但不得使用增值稅專用發(fā)票

D.按銷售額依照增值稅稅率計(jì)算應(yīng)納增值稅額,不得抵扣進(jìn)項(xiàng)稅額,但允許使用增值稅專用發(fā)票

4.注冊(cè)稅務(wù)師代建個(gè)體工商業(yè)戶簡易賬,按照制度規(guī)定除設(shè)置簡易會(huì)計(jì)科目核算外,還要按月編制并向主管財(cái)政、稅務(wù)機(jī)關(guān)報(bào)送的報(bào)表是( )。

A.留存利潤表

B.資產(chǎn)負(fù)債表

C.應(yīng)稅所得表

D.銀行存款余額調(diào)節(jié)表

5.某“營改增”試點(diǎn)地區(qū)廣告公司系增值稅-般納稅人,2013年4月取得一筆廣告費(fèi)業(yè)務(wù)收入424000元,開具增值稅專用發(fā)票注明價(jià)款400000元、稅24000元;同時(shí),就該筆廣告費(fèi)業(yè)務(wù)向非試點(diǎn)地區(qū)媒體支付廣告發(fā)布費(fèi)300000元,取得廣告業(yè)專用發(fā)票。對(duì)支付廣告發(fā)布費(fèi)業(yè)務(wù),廣告公司正確的財(cái)務(wù)處理是( )。 [注:提供現(xiàn)代服務(wù)業(yè)服務(wù)(提供有形動(dòng)產(chǎn)服務(wù)除外)稅率為6%]

A.借:主營業(yè)務(wù)成本 300000

貸:銀行存款 300000

B.借:主營業(yè)務(wù)成本 283018.87

應(yīng)交稅費(fèi)--應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 16981.13

貸:銀行存款 300000

C.借:主營業(yè)務(wù)成本 283018.87

應(yīng)交稅費(fèi)--應(yīng)交增值稅(營改增抵減的銷項(xiàng)稅額) 16981.13

貸:銀行存款 300000

D.借:主營業(yè)務(wù)收入 283018.87

應(yīng)交稅費(fèi)--應(yīng)交增值稅(銷項(xiàng)稅額) 16981.13

貸:銀行存款 300000

6.企業(yè)所得稅稅收優(yōu)惠“符合條件的技術(shù)轉(zhuǎn)讓所得”項(xiàng)目中,不超過( )萬元的部分免征企業(yè)所得稅。

A.200

B.300

C.500

D.600

7.某省規(guī)定土地增值稅清算時(shí)利息支出以外的其他房地產(chǎn)開發(fā)費(fèi)用扣除比例為5%。房地產(chǎn)開發(fā)企業(yè)利息支出能夠按清算對(duì)象分?jǐn)偛⒛軌蛱峁┙鹑跈C(jī)構(gòu)證明,能夠單獨(dú)計(jì)算扣除,在進(jìn)行土地增值稅清算時(shí),作為清算對(duì)象扣除項(xiàng)目中的“房地產(chǎn)開發(fā)費(fèi)用”金額應(yīng)是( )。

A.利息+銷售費(fèi)用+管理費(fèi)用

B.利息+[取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本(不含利息支出)]×5%

C.利息+[取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本(含利息支出)]×5%

D.利息+[取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本(含利息支出)]×(5%+20%)

8.下列行為中,屬于稅務(wù)行政處罰行為的是( )。

A.停止出口退稅權(quán)

B.書面通知銀行或者其他金融機(jī)構(gòu)凍結(jié)存款

C.不依法確認(rèn)納稅擔(dān)保行為

D.對(duì)不依法納稅的企業(yè)作出納稅信用等級(jí)為D級(jí)的評(píng)定行為

9.注冊(cè)稅務(wù)師于2012年8月審核某企業(yè)納稅情況時(shí)發(fā)現(xiàn),2011年11月該企業(yè)以60000元出售一臺(tái)使用過的固定資產(chǎn),出售時(shí)會(huì)計(jì)核算為

借:銀行存款 60000

貸:固定資產(chǎn)?理 58846.15

應(yīng)交稅費(fèi)--未交增值稅 1153.85

經(jīng)進(jìn)一步審核發(fā)現(xiàn),該固定資產(chǎn)于2009年2月購進(jìn)并投入使用,購進(jìn)時(shí)取得增值稅專用發(fā)票注明金額80000元、稅額13600元,進(jìn)項(xiàng)稅額已申報(bào)抵扣。對(duì)于此項(xiàng)錯(cuò)賬,正確的賬務(wù)調(diào)整是( )。

A.借:應(yīng)交稅費(fèi)--未交增值稅 1153.85

固定資產(chǎn)?理 7564.10

貸:應(yīng)交稅費(fèi)--應(yīng)交增值稅(銷項(xiàng)稅額) 8717.85

B.借:應(yīng)交稅費(fèi)--未交增值稅 1153.85

以前年度損益調(diào)整 7564.10

貸:應(yīng)交稅費(fèi)--應(yīng)交增值稅(銷項(xiàng)稅額) 8717.95

C.借:以前年度損益調(diào)整 7564.10

貸:應(yīng)交稅費(fèi)--未交增值稅 7564.10

D.借:應(yīng)交稅費(fèi)--未交增值稅 1153.85

以前年度損益調(diào)整 9046.15

貸:應(yīng)交稅費(fèi)--應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 10200

10.委托方將收回的委托加工應(yīng)稅消費(fèi)品,用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,其被代收代繳消費(fèi)稅的會(huì)計(jì)處理應(yīng)是( )。

A.借:委托加工物資

貸:銀行存款

B.借:委托加工物資

貸:應(yīng)交稅費(fèi)--應(yīng)交消費(fèi)稅

C.借:應(yīng)交稅費(fèi)--應(yīng)交消費(fèi)稅

貸:銀行存款

D.借:營業(yè)稅金及附加

貸:應(yīng)交稅費(fèi)--應(yīng)交消費(fèi)稅

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

二、多項(xiàng)選擇題(本題型共10題,每小題2分,共20分。每小題備選答案中,至少有兩個(gè)符合題意的正確答案。多選、錯(cuò)選、不選均不得分。)

1.下列關(guān)于注冊(cè)稅務(wù)師權(quán)利義務(wù)及執(zhí)業(yè)規(guī)則的說法,錯(cuò)誤的有( )。

A.注冊(cè)稅務(wù)師應(yīng)當(dāng)回避與其有利害關(guān)系的委托方業(yè)務(wù)

B.注冊(cè)稅務(wù)師對(duì)執(zhí)業(yè)中知悉的委托人的所有信息負(fù)有保密義務(wù)

C.注冊(cè)稅務(wù)師在執(zhí)業(yè)期間購入委托人的股票

D.委托人示意其作不實(shí)報(bào)告的,注冊(cè)稅務(wù)師應(yīng)當(dāng)拒絕

E.注冊(cè)稅務(wù)師有權(quán)向稅務(wù)機(jī)關(guān)查詢稅收規(guī)范性文件

2.下列關(guān)于納稅人、扣繳義務(wù)人法律責(zé)任的說法,符合稅法規(guī)定的有( )。

A.偽造稅務(wù)登記證件的,處2000元以上5000元以下的罰款

B.逃避繳納稅款數(shù)額較大并占應(yīng)納稅額10%以上的,處5年以下有期徒刑

C.發(fā)生抗稅行為未構(gòu)成犯罪的,處拒繳稅款1倍以上5倍以下的罰款

D.偽造完稅憑證,情節(jié)嚴(yán)重的,處1萬元以上5萬元以下的罰款

E.納稅人向稅務(wù)人員行賄,處以罰金,不追究刑事責(zé)任

3.納稅人的下列行為,需要到主管稅務(wù)機(jī)關(guān)辦理變更稅務(wù)登記的有( )。

A.企業(yè)名稱發(fā)生變更

B.改變法人代表

C.改變辦稅人員

D.不涉及主管稅務(wù)機(jī)關(guān)變動(dòng)的經(jīng)營地

E.增設(shè)分支機(jī)構(gòu)

4.下列支出,屬于企業(yè)所得稅中職工福利費(fèi)范圍的有( )。

A.職工交通補(bǔ)貼

B.職工差旅費(fèi)津貼

C.因公外地就醫(yī)費(fèi)用

D.組織員工旅游費(fèi)用

E.防暑降溫費(fèi)

5.下列經(jīng)濟(jì)事項(xiàng)中,既屬于增值稅視同銷售,又屬于企業(yè)所得稅視同銷售確認(rèn)收入的項(xiàng)目有( )。

A.將生產(chǎn)的產(chǎn)品用于樣品展示

B.將生產(chǎn)的產(chǎn)品用于投資

C.將生產(chǎn)的產(chǎn)品用于職工福利

D.將生產(chǎn)的產(chǎn)品用于本企業(yè)在建工程

E.將資產(chǎn)在總機(jī)構(gòu)及外省分支機(jī)構(gòu)之間轉(zhuǎn)移

6.納稅人取得的下列應(yīng)稅收入,可以作為計(jì)算業(yè)務(wù)招待費(fèi)、廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)扣除限額基數(shù)的有( )。

A.出售固定資產(chǎn)收入

B.銷售材料收入

C.政策搬遷從政府部門取得搬遷補(bǔ)償收入

D.自產(chǎn)貨物用于捐贈(zèng)而確認(rèn)的視同銷售收入

E.包裝物出租收入

7.上市公司支付給相關(guān)人員的下列支出,應(yīng)按“工資薪金所得”有關(guān)政策規(guī)定扣繳個(gè)人所得稅的有( )。

A.支付給本公司李某為新進(jìn)員工進(jìn)行內(nèi)部培訓(xùn)課酬費(fèi)

B.向獨(dú)立董事支付的補(bǔ)貼

C.向職工支付的托兒補(bǔ)助費(fèi)

D.向提前退休人員支付的一次性補(bǔ)貼

E.向外聘技術(shù)人員支付的兼職費(fèi)

8.下列房屋附屬設(shè)備和配套設(shè)施,無論在會(huì)計(jì)核算中是否單獨(dú)記賬與核算,都應(yīng)計(jì)入房產(chǎn)原值,計(jì)征房產(chǎn)稅的有( )。

A.給排水設(shè)備

B.分體式空調(diào)

C.消防設(shè)備

D.地下停車場

E.智能化樓宇設(shè)備

9.下列關(guān)于稅務(wù)行政復(fù)議的說法,錯(cuò)誤的有( )。

A.有權(quán)申請(qǐng)行政復(fù)議的公民死亡的,近親屬可以申請(qǐng)行政復(fù)議

B.合伙企業(yè)可以推舉一名合伙人作為申請(qǐng)人

C.申請(qǐng)人須在知道稅務(wù)機(jī)關(guān)作出具體行政行為之日起60日內(nèi)提出行政復(fù)議申請(qǐng)

D.申請(qǐng)人可以委托3名代理人參加行政復(fù)議

E.稅務(wù)行政復(fù)議的第三人可申請(qǐng)參加行政復(fù)議

10.下列關(guān)于稅務(wù)代理執(zhí)業(yè)要求的說法,符合規(guī)定的有( )。

A.涉稅鑒證的工作底稿歸檔期限為業(yè)務(wù)報(bào)告日后30日內(nèi)

B.工作底稿一般分為綜合類工作底稿、備查類工作底稿、業(yè)務(wù)類工作底稿

C.注冊(cè)稅務(wù)師行業(yè)主管部門檢?執(zhí)業(yè)質(zhì)量時(shí),未經(jīng)委托人同意,事務(wù)所不得提供工作底稿

D.涉稅服務(wù)業(yè)務(wù)工作底稿至少應(yīng)保存10年

E.業(yè)務(wù)工作底稿的所有權(quán)屬于稅務(wù)師事務(wù)所

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

三、簡答題

1.某運(yùn)輸企業(yè)“營改增”后申請(qǐng)認(rèn)定為增值稅一般納稅人。假定2013年全年運(yùn)費(fèi)收入為450萬元(含增值稅),支付“營改增”非試點(diǎn)地區(qū)聯(lián)運(yùn)企業(yè)運(yùn)費(fèi)50萬元(取得交通運(yùn)輸業(yè)合規(guī)票據(jù));與收入相關(guān)的成本費(fèi)用共計(jì)280萬元,材料等可抵扣進(jìn)項(xiàng)稅額30萬元。

問題:

1.計(jì)算該企業(yè)2013年度應(yīng)納的增值稅。

2.根據(jù)上述資料,計(jì)算“營改增”對(duì)該企業(yè)稅后利潤的影響金額。

3.假如該企業(yè)不申請(qǐng)認(rèn)定一般納稅人,計(jì)算該企業(yè)2013年度應(yīng)納的增值稅。

注:本試卷所涉及城市維護(hù)建設(shè)稅率一律按照7%;教育費(fèi)附加征收率一律按照3%。“營改增”試點(diǎn)地區(qū)增值稅適用稅率:提供交通運(yùn)輸服務(wù),稅率為11%。(以萬元為單位,小數(shù)點(diǎn)后保留四位)

2.某個(gè)人獨(dú)資企業(yè)2012年購入3輛小汽車,其中2輛獎(jiǎng)勵(lì)本企業(yè)2位優(yōu)秀銷售人員,1輛怍為投資者兒子的私人用車。3輛小汽車所有權(quán)分別登記在相應(yīng)人員名下。

問題:

1.說明上述業(yè)務(wù)涉及的獨(dú)資企業(yè)、優(yōu)秀銷售人員和投資者兒子的所得稅分別應(yīng)如何處理。

2.作出相應(yīng)業(yè)務(wù)的會(huì)計(jì)分錄(賬務(wù)處理金額不予考慮)。

3.李某的個(gè)體餐館2012年2月開業(yè),因一直未申報(bào)見稅,縣地稅局幾次通知其申報(bào),其拒不申報(bào)。2012年10月14日縣地稅局稽查核定該餐館欠繳稅款5萬元,于 2012年10月17日作出補(bǔ)交稅款和加收滯納金,并處以罰款10萬元的決定,并送達(dá)稅務(wù)行政處罰決定書。李某認(rèn)為罰款過重,于2012年10月27日僅向稅務(wù)機(jī)關(guān)繳納了稅款和滯納金,并于同年11月14日以自己的名義,郵寄了行政復(fù)議申請(qǐng)書。行政復(fù)議機(jī)關(guān)以李某未繳納罰款為由作出了不予受理決定,并書面通知了李某。

問題:

1.縣地稅局的處罰是否正確?說明理由。

2.李某能否作為申請(qǐng)人申請(qǐng)行政復(fù)議?李某申請(qǐng)行政復(fù)議,行政復(fù)議被申請(qǐng)人、行政復(fù)議機(jī)關(guān)分別是誰?

3.李某應(yīng)于多長時(shí)間內(nèi)提出行政復(fù)議申請(qǐng)。

4.行政復(fù)議機(jī)關(guān)不予受理決定是否符合規(guī)定?說明理由。

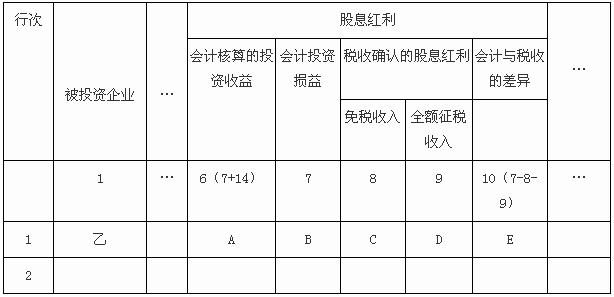

4.甲、乙公司均為境內(nèi)居民企業(yè),甲公司對(duì)乙公司投資700萬元,持有乙公司35% 的股份,并派人參與乙公司的經(jīng)營決策。甲公司對(duì)此部分投資采用權(quán)益法核算。 2012 年6月30日乙公司董事會(huì)決定向全體投資者分配現(xiàn)金股利140萬元;2012年度乙公司實(shí)現(xiàn)凈利潤200萬元。

問題:

1.作出甲公司上述事項(xiàng)的會(huì)計(jì)分錄。

2.假設(shè)沒有其他長期股權(quán)投資項(xiàng)目,填寫甲公司企業(yè)所得稅年度納稅申報(bào)表附表十一(簡表)和附表三(簡表)時(shí),表中字母對(duì)應(yīng)的金額分別為多少?

附表十一:

附表三:

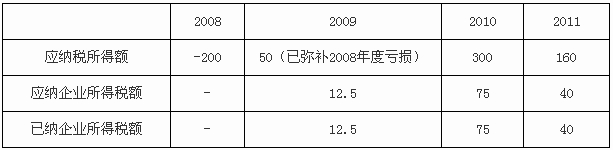

5.注冊(cè)稅務(wù)師對(duì)某企業(yè)2012年度企業(yè)所得稅匯算清繳鑒證結(jié)果如下:2012年度利潤總額200萬元,納稅調(diào)整增加40萬元,年應(yīng)納稅所得額240萬元,適用稅率25%,年應(yīng)納企業(yè)所得稅60萬元,累計(jì)預(yù)繳企業(yè)所得稅50萬元,2012年匯算清繳應(yīng)補(bǔ)繳企業(yè)所得稅10萬元。 另外,發(fā)現(xiàn)該企業(yè)有一處房產(chǎn)在2008年1月一2009年12月未計(jì)提折舊,經(jīng)詢問企業(yè)有關(guān)人員獲知,此處房產(chǎn)為企業(yè)直銷門店?duì)I業(yè)用房,因企業(yè)營銷策略調(diào)整,在此期間直銷門店閑置未用而暫停計(jì)提折舊。經(jīng)審核確認(rèn),該房產(chǎn)符合稅法規(guī)定的年折舊額為30萬元,企業(yè)于2012年補(bǔ)提這部分折舊,并計(jì)入“以前年度損益調(diào)整”。

假定該企業(yè)2008年一2011年企業(yè)所得稅納稅情況如下: 單位:萬元

2008200920102011

應(yīng)納稅所得額-20050(已彌補(bǔ)2008年度虧損)300160

應(yīng)納企業(yè)所得稅額-12.57540

已納企業(yè)所得稅額-12.57540

問題:

1.營業(yè)用房閑置暫停計(jì)提折舊未在企業(yè)所得稅稅前扣除的處理是否正確?并說明理由。

2.企業(yè)2008年1月一2009年12月未計(jì)提的折舊額在企業(yè)所得稅中應(yīng)如何處理?

3.由于上述折舊因素,2012年度對(duì)該企業(yè)的企業(yè)所得稅匯算清繳鑒證結(jié)論是否應(yīng)作修改?并說明理由。

6.某增值稅一般納稅人購進(jìn)一批生產(chǎn)用材料,銷售方2012年3月開具的增值稅專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)在郵寄過程中因誤遞,到2012年10月才收到。

問題:

1.該納稅人收到的此份增值稅專用發(fā)票能否于2012年10月到主管稅務(wù)機(jī)關(guān)辦理認(rèn)證,并申報(bào)抵扣進(jìn)項(xiàng)稅額?說明理由。

2.該納稅人就此份增值稅專用發(fā)票申請(qǐng)抵扣時(shí),應(yīng)向主管稅務(wù)機(jī)關(guān)報(bào)送哪些資科?

7.某公司為增值稅一般納稅人,為改善辦公條件,報(bào)經(jīng)有關(guān)部門批準(zhǔn)于2012年2月10日開始,將原四層的辦公樓推倒重建,新辦公樓于2012年10月18日建成并投入使用,樓內(nèi)配有中央空調(diào)和電梯。

經(jīng)審核企業(yè)賬面記錄,原辦公樓的賬面原值為500萬元,已計(jì)提折舊16年,累計(jì)折舊為400萬元。新建辦公樓及附屬設(shè)施的購建成本為5000萬元;辦公樓裝修費(fèi)用為1000萬元;中央空調(diào)購置成本為200萬元,電梯購置成本為300萬元,均取得增值稅專用發(fā)票。根據(jù)該公司財(cái)務(wù)制度規(guī)定,中央空調(diào)和電梯單獨(dú)作固定資產(chǎn)核算。

假定該公司所在地規(guī)定房產(chǎn)稅的計(jì)稅余值是按房產(chǎn)原值一次減除20%的損耗價(jià)值以后的余額,該公司已在房產(chǎn)推倒重建前向主管稅務(wù)機(jī)關(guān)報(bào)送相關(guān)的證明資料。

(計(jì)算房產(chǎn)原值時(shí)不考慮土地價(jià)格)

問題:

1.說明該辦公樓2012年度房產(chǎn)稅應(yīng)稅和免稅的起止時(shí)間。

2.分別說明辦公樓重建前后的房產(chǎn)稅計(jì)稅依據(jù),并計(jì)算該辦公樓2012年度應(yīng)納房產(chǎn)稅。

3.說明辦公樓重建后企業(yè)所得稅的最低折舊年限。

4.說明該公司購入的中央空調(diào)和電梯的進(jìn)項(xiàng)稅額能否抵扣?

8.某市貿(mào)易公司于2012年8月16日將擁有的商鋪以800萬元出售。經(jīng)審核:該商鋪購房發(fā)票顯示開票日期為2007年1月18日,金額為500萬元;繳納契稅15萬元、印花稅0.25萬元,支付手續(xù)費(fèi)10萬元;商鋪購進(jìn)后發(fā)生裝修費(fèi)用75萬元;商鋪于2007年6月18日開始投入使用。貿(mào)易公司除將印花稅計(jì)入“管理費(fèi)用”外,商鋪購置的價(jià)款、稅費(fèi)和裝修費(fèi)均計(jì)入“固定資產(chǎn)”,合計(jì)原值為600萬元。截止到出售時(shí),商鋪已累計(jì)計(jì)提折舊140萬元。

問題:

1.計(jì)算商鋪出售時(shí)應(yīng)繳納的相關(guān)稅費(fèi)。

2.計(jì)算商鋪出售后應(yīng)計(jì)入企業(yè)所得稅應(yīng)納稅所得額的金額。

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

四、綜合題

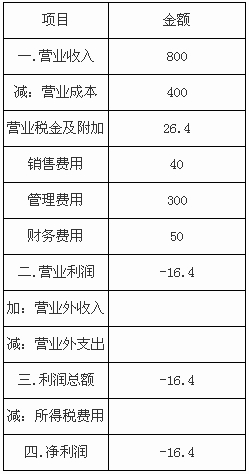

1.(?)基本情況

某市影視城系2012年3月新注冊(cè)登記的有限責(zé)任公司,注冊(cè)資金500萬元,主營影視作品放映業(yè)務(wù)。 影視城經(jīng)營用房向商業(yè)廣場開發(fā)公司租賃,租賃期為2012年3月1日至2017年8月31日,租金于每年1月分批支付。2013年3月一8月為籌備期,2012年8月18日一8月31日進(jìn)行試營業(yè),2012年9月1日起正式對(duì)外營業(yè)。

2012年度“利潤表”有關(guān)項(xiàng)目如下:

2012年度利潤表(簡表) 單位:萬元

(二)審核影視城2012年會(huì)計(jì)核算及相關(guān)資料:

1.“實(shí)收資本”金額為500萬元。經(jīng)查詢公司章程,影視城注冊(cè)資金計(jì)劃分二次投入,分別于2012年3月1日投入300萬元和2012年4月1日投入200萬元,首次投入的注冊(cè)資金于2012年3月1日如期到位,而第二次注冊(cè)資金因故一直未到位。

2.審核“營業(yè)成本”發(fā)現(xiàn):

(1)3-8月份對(duì)影視經(jīng)營用房進(jìn)行裝修改造,共發(fā)生支出360萬元,計(jì)入“長期待攤費(fèi)用”,自9月開始攤銷計(jì)入“營業(yè)成本”,2012年度攤銷金額為40萬元。

(2)因經(jīng)營用房的租賃費(fèi)尚未支付,12月份按租賃協(xié)議預(yù)提3-12月份租賃費(fèi)80萬元,計(jì)入“營業(yè)成本”。2013年1月商業(yè)廣場開發(fā)公司收取2012年3月-12月的租賃費(fèi),并開具發(fā)票。

(3)8-12月份支付片租費(fèi)和影業(yè)公司分成款合計(jì)280萬元計(jì)入“營業(yè)成本”,其中50萬元于2013年2月取得發(fā)票;20萬元截止到2013年5月31日尚未取得發(fā)票。

3.審核“銷售費(fèi)用”發(fā)現(xiàn):

10月份為吸引顧客,邀請(qǐng)兩名影視明星與觀眾見面互動(dòng),發(fā)生費(fèi)用合計(jì)40萬元,計(jì)入“銷售費(fèi)用”,其中支付明星的出場費(fèi)分別為8萬元和4萬元。

4.審核“管理費(fèi)用”發(fā)現(xiàn),其中:

(1)3月-8月份籌建期間發(fā)生開辦費(fèi)用合計(jì)120萬元,沖減試營業(yè)期間的售票收入18萬元后,102萬元全額計(jì)入“管理費(fèi)用”,開辦費(fèi)用中包括3月-7月期間發(fā)生的業(yè)務(wù)招待費(fèi)30萬元,6月委托某廣告策劃公司進(jìn)行推廣活動(dòng)的廣告宣傳費(fèi)20萬元。

(2)9月-12月份“管理費(fèi)用”中業(yè)務(wù)招待費(fèi)6萬元。

(3)全年發(fā)生職工工資總額60萬元,職工福利費(fèi)支出12萬元,職工教育經(jīng)費(fèi)支出1萬元,繳納工會(huì)經(jīng)費(fèi)1.2萬元(取得工會(huì)經(jīng)費(fèi)收入專用收據(jù))。

5.審核“財(cái)務(wù)費(fèi)用”發(fā)現(xiàn):

4月1日以年利率8%取得銀行貸款700萬元,貸款期限為一年,全年支付的貸款利息42萬元;日常結(jié)算費(fèi)用8萬元。

假定其他事宜與納稅無關(guān)。

問題:

1.逐項(xiàng)指出對(duì)影視城2012年度審核發(fā)現(xiàn)的對(duì)納稅產(chǎn)生影響的問題及相關(guān)涉稅處理。

2.計(jì)算影視城2012年度除企業(yè)所得稅外其他應(yīng)補(bǔ)的相關(guān)稅費(fèi)的金額。

3.計(jì)算影視城2012年度企業(yè)所得稅的應(yīng)納稅所得額、應(yīng)納企業(yè)所得稅額。

4.分別計(jì)算兩位明星取得的“出場費(fèi)”應(yīng)繳納的相關(guān)稅費(fèi)的金額。

(以“萬元”為單位,計(jì)算結(jié)果保留小數(shù)點(diǎn)后四位)

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

參考答案

一、單項(xiàng)選擇題

1、正確答案:D

試題解析:

注冊(cè)稅務(wù)師執(zhí)業(yè)由稅務(wù)師事務(wù)所委派,個(gè)人不得承接業(yè)務(wù)。

2、正確答案:D

試題解析:

扣繳義務(wù)人應(yīng)當(dāng)自稅收法律、行政法規(guī)規(guī)定的扣繳義務(wù)人發(fā)生之日起10日內(nèi),按照所代扣、代收的稅種,分別設(shè)置代扣代繳、代收代繳稅款賬簿。

3、正確答案:A

試題解析:

年應(yīng)稅銷售額超過新標(biāo)準(zhǔn)的小規(guī)模納稅人,應(yīng)當(dāng)按照《增值稅暫行條例》及其實(shí)施細(xì)則的有關(guān)規(guī)定向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。未申請(qǐng)辦理一般納稅人認(rèn)定手續(xù),應(yīng)按銷售額依照增值稅稅率計(jì)算應(yīng)納稅額,不得抵扣進(jìn)項(xiàng)稅額,也不得使用增值稅專用發(fā)票。

4、正確答案:C

試題解析:

注冊(cè)稅務(wù)師代建個(gè)體工商業(yè)戶簡易賬,除設(shè)置簡易會(huì)計(jì)科目核算外,還要按月編制應(yīng)稅所得表,在辦理當(dāng)期納稅申報(bào)時(shí)向主管財(cái)政、稅務(wù)機(jī)關(guān)報(bào)送。

5、正確答案:C

試題解析:

一般納稅人提供應(yīng)稅服務(wù),試點(diǎn)期間按照營業(yè)稅改征增值稅有關(guān)規(guī)定,允許從銷售額中扣除其支付給非試點(diǎn)納稅人價(jià)款的,應(yīng)在“應(yīng)交稅費(fèi)--應(yīng)交增值稅”科目下增設(shè)“營改增抵減的銷項(xiàng)稅額”專欄,用于記錄該企業(yè)因按規(guī)定扣減銷售額而減少的銷項(xiàng)稅額。

【提示】此題知識(shí)點(diǎn)已過時(shí)。

6、正確答案:C

試題解析:

一個(gè)納稅年度內(nèi),居民企業(yè)轉(zhuǎn)讓技術(shù)所有權(quán)所得不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。

7、正確答案:B

試題解析:

納稅人能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偫⒅С觯⒛芴峁┙鹑跈C(jī)構(gòu)的貸款證明的,其允許扣除的房地產(chǎn)開發(fā)費(fèi)用為:利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×5%以內(nèi)。土地增值稅清算時(shí),已經(jīng)計(jì)入房地產(chǎn)開發(fā)成本的利息支出,應(yīng)調(diào)整至財(cái)務(wù)費(fèi)用中計(jì)算扣除。

8、正確答案:A

試題解析:

稅務(wù)機(jī)關(guān)作出的行政處罰行為:(1)罰款;(2)沒收財(cái)物和違法所得;(3)停止出口退稅權(quán)。

9、正確答案:B

試題解析:

2012年8月銷售2009年以后購進(jìn)的允許抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn),銷售時(shí)要按照適用稅率計(jì)算增值稅銷項(xiàng)稅額。因此增值稅銷項(xiàng)稅額=60000÷(1+17%)×17%=8717.95(元)。

10、正確答案:C

試題解析:

委托方將委托加工產(chǎn)品收回后用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的,應(yīng)將受托方代收代繳的消費(fèi)稅計(jì)入“應(yīng)交稅費(fèi)--應(yīng)交消費(fèi)稅”科目的借方,待最終的應(yīng)稅消費(fèi)品繳納消費(fèi)稅時(shí)予以抵扣,而不是計(jì)入委托加工應(yīng)稅消費(fèi)品的成本中。

二、多項(xiàng)選擇題

1、正確答案:B, C

試題解析:

選項(xiàng)B:注冊(cè)稅務(wù)師對(duì)執(zhí)業(yè)中知悉的委托人的商業(yè)秘密,負(fù)有保密義務(wù)。選項(xiàng)C:執(zhí)業(yè)期間,注冊(cè)稅務(wù)師不得買賣委托人的股票、債券。

2、正確答案:C, D

試題解析:

選項(xiàng)A:納稅人偽造稅務(wù)登記證件的,處2000元以上1萬元以下的罰款;情節(jié)嚴(yán)重的,處1萬元以上5萬元以下的罰款;選項(xiàng)B:納稅人采取欺騙、隱瞞手段進(jìn)行虛假納稅申報(bào)或者不申報(bào),逃避繳納稅款數(shù)額較大并且占應(yīng)納稅額10%以上的,處3年以下有期徒刑或者拘役,并處罰金。選項(xiàng)E:納稅人向稅務(wù)人員行賄,不繳或者少繳應(yīng)納稅款的,依照行賄罪追究刑事責(zé)任,并處不繳或者少繳的稅款5倍以下的罰金。

3、正確答案:A, B, D, E

試題解析:

變更稅務(wù)登記的適用范圍:(1)改變名稱;(2)改變法人代表;(3)改變經(jīng)濟(jì)性質(zhì);(4)增設(shè)或者撤銷分支機(jī)構(gòu);(5)改變住所或經(jīng)營地點(diǎn)(涉及主管稅務(wù)機(jī)關(guān)變動(dòng)的辦理注銷登記);(6)改變生產(chǎn)、經(jīng)營范圍或經(jīng)營方式;(7)增減注冊(cè)資本;(8)改變隸屬關(guān)系;(9)改變生產(chǎn)經(jīng)營期限;(10)改變開戶銀行和賬號(hào);(11)改變生產(chǎn)經(jīng)營權(quán)屬以及改變其他稅務(wù)登記內(nèi)容。

4、正確答案:A, C, E

試題解析:

選項(xiàng)ACE:職工福利費(fèi)中的為職工衛(wèi)生保健、生活、住房、交通等發(fā)放的各項(xiàng)補(bǔ)貼和非貨幣性福利,包括企業(yè)向職工發(fā)放的因公外地就醫(yī)費(fèi)用、未實(shí)行醫(yī)療統(tǒng)籌企業(yè)職工醫(yī)療費(fèi)用、職工供養(yǎng)直系親屬醫(yī)療補(bǔ)貼、供暖費(fèi)補(bǔ)貼、職工防暑降溫費(fèi)、職工困難補(bǔ)貼、救濟(jì)費(fèi)、職工食堂經(jīng)費(fèi)補(bǔ)貼、職工交通補(bǔ)貼等;選項(xiàng)B:職工差旅費(fèi)津貼不屬于職工福利費(fèi)范圍,也不屬于工資薪金范疇;選項(xiàng)D:企業(yè)發(fā)給員工的年貨、過節(jié)費(fèi)、節(jié)假日物資及組織員工旅游支出等不在此列。

5、正確答案:B, C

試題解析:

選項(xiàng)ADE:企業(yè)所得稅上不視同銷售處理,作為內(nèi)部處置資產(chǎn)。

6、正確答案:B, D, E

試題解析:

企業(yè)銷售(營業(yè))收入包括主營業(yè)務(wù)收入、其他業(yè)務(wù)收入以及稅收規(guī)定確認(rèn)的視同銷售收入。選項(xiàng)AC:屬于營業(yè)外收入,不能作為計(jì)算業(yè)務(wù)招待費(fèi)、廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)扣除限額基數(shù)。

7、正確答案:A, D

試題解析:

選項(xiàng)BE:屬于勞務(wù)報(bào)酬所得項(xiàng)目;選項(xiàng)C:不能計(jì)入到工資薪金所得項(xiàng)目計(jì)算繳納個(gè)人所得稅。

8、正確答案:A, C, D, E

試題解析:

選項(xiàng)ACE:為了維持和增加房屋的使用功能或使房屋滿足設(shè)計(jì)要求,凡以房屋為載體,不可隨意移動(dòng)的附屬設(shè)備和配套設(shè)施,如給排水、采暖、消防、中央空調(diào)、電氣及智能化樓宇設(shè)備等,無論在會(huì)計(jì)核算中是否單獨(dú)記賬與核算,都應(yīng)計(jì)入房產(chǎn)原值,計(jì)征房產(chǎn)稅;選項(xiàng)D:對(duì)于與地上房屋相連的地下建筑,如房屋的地下室、地下停車場、商場的地下部分等,應(yīng)將地下部分與地上房屋視為一個(gè)整體,按照地上房屋建筑的有關(guān)規(guī)定計(jì)算征收房產(chǎn)稅。

9、正確答案:B, D

試題解析:

選項(xiàng)B:合伙企業(yè)申請(qǐng)行政復(fù)議的,應(yīng)當(dāng)以工商行政管理機(jī)關(guān)核準(zhǔn)登記的企業(yè)為申請(qǐng)人,由執(zhí)行合伙事務(wù)的合伙人代表該企業(yè)參加行政復(fù)議;其他合伙企業(yè)組織申請(qǐng)行政復(fù)議的,由合伙人共同申請(qǐng)行政復(fù)議;選項(xiàng)D:申請(qǐng)人可以委托1~2名代理人參加行政復(fù)議。

10、正確答案:B, D, E

試題解析:

選項(xiàng)A:涉稅鑒證及其鑒證業(yè)務(wù)工作底稿的歸檔期限為業(yè)務(wù)報(bào)告日后60日內(nèi);選項(xiàng)C:未經(jīng)委托人同意,稅務(wù)師事務(wù)所不得向他人提供工作底稿,但下列情形除外:(1)稅務(wù)機(jī)關(guān)因稅務(wù)檢查需要進(jìn)行查閱的;(2)注冊(cè)稅務(wù)師行業(yè)主管部門因檢查執(zhí)業(yè)質(zhì)量需要進(jìn)行查閱的;(3)公安機(jī)關(guān)、人民檢察院、人民法院根據(jù)有關(guān)法律、行政法規(guī)需要進(jìn)行查閱的。

【提示】此題ABC選項(xiàng)知識(shí)點(diǎn)2014年教材已刪除。

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

三、簡答題

1、正確答案:

1.該企業(yè)2013年度應(yīng)納的增值稅=(450-50)÷(1+11%)×11%-30=9.6396(萬元)

2.營改增以前:

企業(yè)應(yīng)繳納營業(yè)稅=(450-50)×3%=12(萬元)

企業(yè)應(yīng)繳納城建稅和教育費(fèi)附加=12×(7%+3%)=1.2(萬元)

稅后利潤=(450-50-280-30-12-1.2)×(1-25%)=76.8×(1-25%)=57.6(萬元)

營改增以后:

企業(yè)應(yīng)繳納增值稅=(450-50)÷(1+11%)×11%-30=9.6396(萬元)

企業(yè)應(yīng)繳納城建稅和教育費(fèi)附加=9.6396×(7%+3%)=0.9640(萬元)

稅后利潤=[450÷(1+11%)-50÷(1+11%)-280-0.9640]×(1-25%)=79.3964×(1-25%)=59.5473(萬元)。

營改增以后,企業(yè)稅后利潤增加。

3.如果該企業(yè)不申請(qǐng)認(rèn)定為一般納稅人,應(yīng)繳納增值稅=(450-50)÷(1+3%)×3%=11.6505(萬元)。

2、正確答案:

1.(1)個(gè)人獨(dú)資企業(yè)購入的作為投資者兒子私人用車的1輛小汽車,應(yīng)視為企業(yè)對(duì)個(gè)人投資者利潤分配,并計(jì)入投資者個(gè)人的生產(chǎn)經(jīng)營所得,依照“個(gè)體工商戶的生產(chǎn)、經(jīng)營所得”項(xiàng)目計(jì)征個(gè)人所得稅。

(2)個(gè)人獨(dú)資企業(yè)購入的獎(jiǎng)勵(lì)本企業(yè)2位優(yōu)秀銷售人員的2輛小汽車,應(yīng)作為職工福利費(fèi)支出。個(gè)人獨(dú)資企業(yè)發(fā)生的職工福利費(fèi)支出,在工資薪金總額14%的標(biāo)準(zhǔn)內(nèi)據(jù)實(shí)扣除。個(gè)人獨(dú)資企業(yè)應(yīng)按照“工資、薪金所得”項(xiàng)目代扣代繳2位優(yōu)秀銷售人員的個(gè)人所得稅。

2.獎(jiǎng)勵(lì)給優(yōu)秀銷售人員的小汽車:

借:銷售費(fèi)用

貸:應(yīng)付職工薪酬--非貨幣性福利

借:應(yīng)付職工薪酬--非貨幣性福利

貸:銀行存款

購入作為投資者兒子私人用車的小汽車:

借:利潤分配--應(yīng)付利潤

貸:應(yīng)付股利

借:應(yīng)付股利

貸:銀行存款

3、正確答案:

1.縣地稅局的處罰正確。經(jīng)稅務(wù)機(jī)關(guān)通知申報(bào)而拒不申報(bào),構(gòu)成了偷稅。對(duì)納稅人偷稅的,由稅務(wù)機(jī)關(guān)追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款50%以上5倍以下的罰款。所以,本題中地稅局的處罰是正確的。

2.李某可以作為申請(qǐng)人申請(qǐng)行政復(fù)議。行政復(fù)議被申請(qǐng)人為縣地稅局。行政復(fù)議機(jī)關(guān)為市地稅局或縣級(jí)人民政府。

3.李某應(yīng)當(dāng)在知道縣地稅局作出具體行政行為之日起60日內(nèi)提出行政復(fù)議申請(qǐng)。

4.行政復(fù)議機(jī)關(guān)不予受理的決定不符合規(guī)定。罰款不是必經(jīng)復(fù)議的程序,所以行政復(fù)議機(jī)關(guān)以李某未繳納罰款為由作出不予受理的決定不符合規(guī)定。

4、正確答案:

1.會(huì)計(jì)分錄為:

借:應(yīng)收股利 49萬元(140×35%)

貸:長期股權(quán)投資--損益調(diào)整 49萬元(140×35%)

借:長期股權(quán)投資--損益調(diào)整 70萬元(200×35%)

貸:投資收益 70萬元(200×35%)

A為70萬元,B為70萬元, C為49萬元,D為0,E為21萬元(70-49),F(xiàn)為0,G為70萬元,H為49萬元。

5、正確答案:

1.營業(yè)用房閑置暫停計(jì)提折舊未在企業(yè)所得稅稅前扣除的處理不正確。根據(jù)規(guī)定,房屋、建筑物以外未投入使用的固定資產(chǎn),不得計(jì)算折舊在企業(yè)所得稅前扣除,但未投入使用的房屋、建筑物,可以計(jì)算折舊在企業(yè)所得稅前扣除。

2.根據(jù)規(guī)定,實(shí)際資產(chǎn)損失應(yīng)當(dāng)在其實(shí)際發(fā)生且會(huì)計(jì)上已作損失處理的年度申報(bào)扣除;對(duì)企業(yè)發(fā)現(xiàn)以前年度實(shí)際發(fā)生的、按照稅收規(guī)定應(yīng)在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,企業(yè)做出專項(xiàng)申報(bào)及說明后,準(zhǔn)予追補(bǔ)至該項(xiàng)目發(fā)生年度計(jì)算扣除,但追補(bǔ)確認(rèn)期限不得超過5年。所以,企業(yè)2008年1月~2009年12月未計(jì)提的折舊額準(zhǔn)予追補(bǔ)至2008年和2009年在企業(yè)所得稅前扣除。

3.需要作修改。企業(yè)因追補(bǔ)扣除折舊而多繳的企業(yè)所得稅稅款,可以在追補(bǔ)確認(rèn)年度企業(yè)所得稅應(yīng)納稅款中抵扣,不足抵扣的,可以向以后年度遞延抵扣。該企業(yè)追補(bǔ)在2008年和2009年扣除折舊后,2008年虧損230萬元,2009年彌補(bǔ)2008年度虧損前所得為250-30=220(萬元),全部彌補(bǔ)2008年的虧損,2010年彌補(bǔ)2008年虧損10萬元后應(yīng)納稅所得額290萬元,2009年多繳納企業(yè)所得稅12.5萬元,2010年多繳納企業(yè)所得稅10×25%=2.5(萬元)。一共多繳企業(yè)所得稅12.5+2.5=15(萬元)。多繳的這部分稅款可以在2012年度應(yīng)繳納的稅款中抵扣,所以2012年匯算清繳應(yīng)補(bǔ)繳企業(yè)所得稅為0,不足抵扣的5萬元,可以結(jié)轉(zhuǎn)到以后年度遞延抵扣。

6、正確答案:

1.該納稅人收到此份增值稅專用發(fā)票可以于2012年10月到主管稅務(wù)機(jī)關(guān)辦理認(rèn)證,并申報(bào)抵扣進(jìn)項(xiàng)稅額。

理由:對(duì)增值稅一般納稅人發(fā)生真實(shí)交易但由于客觀原因(包括因郵寄丟失、誤遞導(dǎo)致的逾期)造成增值稅扣稅憑證逾期的,經(jīng)主管稅務(wù)機(jī)關(guān)審核、逐級(jí)上報(bào),由國家稅務(wù)總局認(rèn)證、稽核比對(duì)后,對(duì)比對(duì)相符的增值稅扣稅憑證,允許納稅人繼續(xù)抵扣其進(jìn)項(xiàng)稅額。

2.該納稅人就此份增值稅專用發(fā)票申請(qǐng)抵扣時(shí),應(yīng)向主管稅務(wù)機(jī)關(guān)報(bào)送如下資料:

(1)《逾期增值稅扣稅憑證抵扣申請(qǐng)單》。

(2)增值稅扣稅憑證逾期情況說明。

(3)郵政單位出具的說明。

(4)逾期增值稅扣稅憑證電子信息。

(5)逾期增值稅扣稅憑證復(fù)印件。

【提示】此題知識(shí)點(diǎn)2014年教材已刪除。

7、正確答案:

1.該辦公樓2012年度房產(chǎn)稅應(yīng)稅時(shí)間為:2012年1月~2月,11月~12月。該辦公樓2012年度房產(chǎn)稅應(yīng)稅時(shí)間為:3月~10月。

2.辦公樓重建前房產(chǎn)稅計(jì)稅依據(jù)為500×(1-20%)=400(萬元)

辦公樓重建后房產(chǎn)稅計(jì)稅依據(jù)為(500-400+5000+1000+200+300)×(1-20%)=5280(萬元)

該辦公樓2012年度應(yīng)納房產(chǎn)稅=400×1.2%×2/12+5280×1.2%×2/12=11.36(萬元)。

3.辦公樓重建后企業(yè)所得稅的最低折舊年限為20年。

4.該公司購入的中央空調(diào)和電梯的進(jìn)項(xiàng)稅額不得抵扣。

8、正確答案:

1.(1)應(yīng)繳納營業(yè)稅=(800-500)×5%=15(萬元)

(2)應(yīng)繳納城建稅=15×7%=1.05(萬元)

(3)應(yīng)繳納教育費(fèi)附加=15×3%=0.45(萬元)

(4)應(yīng)繳納印花稅=800×0.5‰=0.4(萬元)

(5)應(yīng)繳納土地增值稅:

增值額=800-[500×(1+6×5%)+15+1.05+0.45+0.4+15]=800-681.9=118.1(萬元)

增值額占扣除項(xiàng)目金額的比例=118.1/681.9×100%=17.32%,適用土地增值稅稅率為30%

應(yīng)繳納土地增值稅=118.1×30%=35.43(萬元)。

2.商鋪出售后應(yīng)計(jì)入企業(yè)所得稅應(yīng)納稅所得額的金額=800-(600-140)-15-0.45-1.05-0.4-35.43=287.67(萬元)。

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

四、綜合題

正確答案:

1.(1)企業(yè)投資者在規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的,該企業(yè)對(duì)外借款所發(fā)生的利息,相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額應(yīng)計(jì)付的利息,其不屬于企業(yè)合理的支出,應(yīng)由企業(yè)投資者負(fù)擔(dān),不得在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除。所以,企業(yè)向銀行借款相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額200萬元應(yīng)計(jì)付的利息,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除。

(2)對(duì)租入固定資產(chǎn)的改造支出,應(yīng)作為長期待攤費(fèi)用,按照合同約定的剩余租賃期限分期攤銷。2012年準(zhǔn)予在企業(yè)所得稅前扣除的攤銷金額=360÷(5×12)×4=24(萬元)。

(3)影視城12月份按租賃協(xié)議預(yù)提的3-12月份的租賃費(fèi)80萬元,在2013年1月份取得了發(fā)票,所以可以在企業(yè)所得稅前扣除。

(4)影視城2013年5月31日尚未取得發(fā)票的20萬元,不得在企業(yè)所得稅前扣除,應(yīng)納稅調(diào)增20萬元;2013年2月取得發(fā)票的50萬元,可以在企業(yè)所得稅前扣除。

(5)支付明星的出場費(fèi)應(yīng)當(dāng)代扣代繳個(gè)人所得稅、營業(yè)稅、城建稅、教育費(fèi)附加。

(6)試營業(yè)期間的售票收入18萬元應(yīng)按規(guī)定計(jì)算繳納營業(yè)稅、城建稅、教育費(fèi)附加,繳納的相關(guān)稅費(fèi)可以在企業(yè)所得稅前扣除。企業(yè)在籌建期間發(fā)生的與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)30萬元,按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi),按規(guī)定在企業(yè)所得稅前扣除,應(yīng)納稅調(diào)增30×(1-60%)=12(萬元)。企業(yè)在籌建期間發(fā)生的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)20萬元,可按實(shí)際發(fā)生額計(jì)入企業(yè)籌辦費(fèi),按規(guī)定在企業(yè)所得稅前扣除。

(7)9-12月份發(fā)生的業(yè)務(wù)招待費(fèi)6萬元,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營業(yè))收入的5‰。發(fā)生額的60%=6×60%=3.6(萬元),銷售(營業(yè))收入的5‰=(800+18) ×5‰=4.09(萬元)。3.6萬元<4.09萬元,所以準(zhǔn)予在企業(yè)所得稅前扣除的業(yè)務(wù)招待費(fèi)為3.6萬元。

(8)企業(yè)發(fā)生的職工福利費(fèi)支出,不超過工資、薪金總額14%的部分準(zhǔn)予扣除。職工福利費(fèi)稅前扣除限額=60×14%=8.4(萬元),實(shí)際發(fā)生12萬元超過了扣除限額,只能在稅前扣除8.4萬元。

除國務(wù)院財(cái)政、稅務(wù)主管部門另有規(guī)定外,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出,不超過工資、薪金總額2.5%的部分準(zhǔn)予扣除,超過部分準(zhǔn)予結(jié)轉(zhuǎn)以后納稅年度扣除。職工教育經(jīng)費(fèi)稅前扣除限額=60×2.5%=1.5(萬元),實(shí)際發(fā)生1萬元,沒有超過扣除限額,準(zhǔn)予據(jù)實(shí)扣除。

企業(yè)撥繳的工會(huì)經(jīng)費(fèi),不超過工資、薪金總額2%的部分準(zhǔn)予扣除。工會(huì)經(jīng)費(fèi)稅前扣除限額=60×2%=1.2(萬元),實(shí)際發(fā)生1.2萬元,可以在稅前據(jù)實(shí)扣除。

(9)企業(yè)向銀行貸款700萬元的利息,只能在稅前扣除500萬元對(duì)應(yīng)的2012年4月1日至2012年12月31日期間的利息支出。準(zhǔn)予在稅前扣除的利息支出=(700-200)×8%×9/12=30(萬元)。

日常結(jié)算費(fèi)用8萬元準(zhǔn)予在稅前扣除。

2.應(yīng)補(bǔ)繳營業(yè)稅=18×3%=0.54(萬元)

應(yīng)補(bǔ)繳城建稅=0.54×7%=0.0378(萬元)

應(yīng)補(bǔ)繳教育費(fèi)附加=0.54×3%=0.0162(萬元)。

【提示】2012年是全國實(shí)施營改增試點(diǎn)之前,播映業(yè)務(wù)在2012年是繳納營業(yè)稅的。

影視城2012年度除企業(yè)所得稅外其他應(yīng)補(bǔ)繳的相關(guān)稅費(fèi)金額合計(jì)=0.54+0.0378+0.0162=0.5940(萬元)。

3.應(yīng)納稅所得額=-16.4+(40-24)+20+18-18+30×(1-60%)+(6-3.6)+(12-8.4)+(42-30)-0.5940=49.006(萬元)

應(yīng)納企業(yè)所得稅額=49.006×25%=12.25(萬元)。

4.取得8萬元出場費(fèi)的明星:

應(yīng)繳納營業(yè)稅=8×5%=0.4(萬元)

應(yīng)繳納城建稅=0.4×7%=0.028(萬元)

應(yīng)繳納教育費(fèi)附加=0.4×3%=0.012(萬元)

應(yīng)繳納個(gè)人所得稅=(8-0.4-0.028-0.012)×(1-20%)×40%-0.7=1.7192(萬元)

取得4萬元出場費(fèi)的明星:

應(yīng)繳納營業(yè)稅=4×5%=0.2(萬元)

應(yīng)繳納城建稅=0.2×7%=0.014(萬元)

應(yīng)繳納教育費(fèi)附加=0.2×3%=0.006(萬元)

應(yīng)繳納個(gè)人所得稅=(4-0.2-0.014-0.006)×(1-20%)×30%-0.2=0.7072(萬元)。

2002年-2013年注冊(cè)稅務(wù)師考試歷年真題匯總

如果您在報(bào)名過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)稅務(wù)師考試頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

最新資訊

- 2025年稅務(wù)師真題解析:考后更新2025-11-14

- 考后發(fā)布2025年注冊(cè)稅務(wù)師考試真題及答案解析,助力估分2025-11-14

- 2025年稅務(wù)師真題財(cái)務(wù)與會(huì)計(jì):11月16日更新2025-11-14

- 2025年11月15號(hào)稅務(wù)師真題卷子及答案:稅一+稅二+涉稅服務(wù)相關(guān)法律2025-11-14

- 2025年稅務(wù)師考試真題答案考后更新2025-11-14

- 2025年稅務(wù)師考試試卷真題及答案解析:考后更新2025-11-13

- 2025年稅務(wù)師考試答案:考后更新2025-11-13

- 2025年稅務(wù)師法律真題及答案:11月15日晚上2025-11-13

- 稅務(wù)師2025年真題答案:考后實(shí)時(shí)更新2025-11-13

- 考后實(shí)時(shí)更新~2025年稅務(wù)師考題答案2025-11-12

打卡人數(shù)

打卡人數(shù)