談期權(quán)套保策略的特征及實證

從不同看漲期權(quán)的套保效果來看,價內(nèi)期權(quán)效果最好,價平期權(quán)次之,價外效果最差。其中,遠月價內(nèi)看漲期權(quán)的效果最好,而近月價外期權(quán)效果最差。

在國際成熟金融市場中,期權(quán)被廣泛用于套期保值業(yè)務(wù)。作為非線性產(chǎn)品的典型代表,期權(quán)既帶來了操作上的靈活性和多樣性,也使其套保策略的損益特征更加復(fù)雜。本文旨在剖析期權(quán)套期保值的特點,進而對不同套期保值策略進行實證,從而為期權(quán)套期保值策略設(shè)計提供一定參考。由于買入套期保值的頭寸構(gòu)建同投機較為相似,且在實際中應(yīng)用相對較少,本文重點闡述期權(quán)賣出套期保值,并以滬深300指數(shù)期權(quán)仿真交易作為重點分析對象。

期權(quán)套期保值特征

期權(quán)與期貨是用以對沖現(xiàn)貨價格風險的最重要的兩種衍生品。國內(nèi)滬深300指數(shù)期貨已上市多時,且已成為對沖股票風險的主要套期保值工具。滬深300指數(shù)期權(quán)仿真交易也已試點運行。通過對比滬深300指數(shù)期貨與滬深300指數(shù)期權(quán)的套期保值特點,可以幫助投資者更加清晰地認識期權(quán)套期保值的獨到之處。

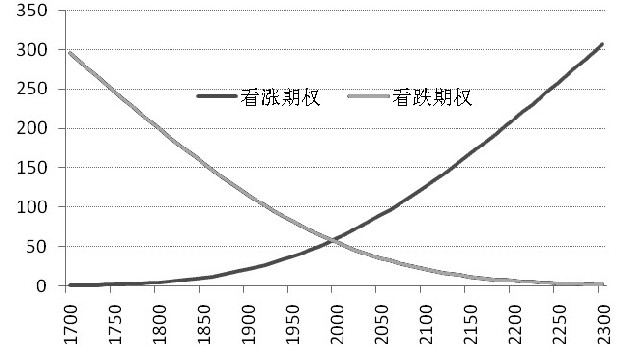

1.期權(quán)價格與標的資產(chǎn)價格為非線性關(guān)系

期權(quán)價格與標的資產(chǎn)價格為非線性(凸性)關(guān)系,期貨則為線性關(guān)系。期權(quán)價格與標的資產(chǎn)價格相關(guān)系數(shù)的絕對值小于1,而期貨則等于1。對于看漲期權(quán)而言,隨著標的資產(chǎn)價格升高,期權(quán)權(quán)利金升高的速度越來越快;隨著標的資產(chǎn)價格下降,期權(quán)權(quán)利金下降速度越來越慢(圖1,橫軸為標的資產(chǎn)價格,縱軸為期權(quán)價格)。看跌期權(quán)價格隨標的資產(chǎn)價格的變化方向則相反。

期貨價格與標的資產(chǎn)價格的線性關(guān)系,決定了股指期貨套期保值更加簡單,效果更加穩(wěn)定。期權(quán)價格與標的資產(chǎn)價格的凸性關(guān)系,可使期權(quán)套期保值策略在滿足套保需求的同時,賺取收益曲線凸性帶來的收益。

圖1 期權(quán)價格與標的資產(chǎn)價格關(guān)系

2.期權(quán)套保可以對沖波動率

利用股指期貨進行套期保值只能對沖價格風險。利用期權(quán)進行套期保值,不僅可以實現(xiàn)價格對沖,還可以實現(xiàn)波動率的對沖,其對沖效果更加全面。

期權(quán)的買方具有做多波動率的特性,賣方則具有做空波動率的特性。如果標的資產(chǎn)波動率在套保期間增大,期權(quán)買方可通過波動率增加得到額外的收益。在這種情況下,投資者可以通過買入看跌期權(quán)進行套期保值,達到對沖波動率的效果,從而滿足投資者厭惡風險方面的偏好。反之,如果預(yù)期套保期間波動率降低,風險喜好的投資者可以通過賣出看漲期權(quán)來進行套期保值。

通常而言,市場中多數(shù)投資者是厭惡風險的,該類投資者更適合買入看跌期權(quán)來做套期保值。這也是買入看跌期權(quán)套保策略在實際中更加常見的原因所在。

3.期權(quán)套保效率更高

目前,國內(nèi)滬深300股指期貨不允許用現(xiàn)貨多頭來充抵保證金,即利用滬深300股指期貨進行套期保值時必須以現(xiàn)金作為保證金。利用股指期貨進行套期保值時,既要預(yù)留現(xiàn)金作為保證金,又要額外預(yù)留現(xiàn)金,以滿足市場向期貨頭寸不利方向變動時可能導致的追加保證金要求。按照我們的經(jīng)驗,目前國內(nèi)利用股指期貨進行套期保值時的現(xiàn)貨倉位僅為70%左右。

期權(quán)買方不存在信用風險,在實際中不需要繳納保證金,如果利用買入看跌期權(quán)策略進行套期保值,可以提高現(xiàn)貨的倉位。據(jù)目前滬深300股指期權(quán)仿真交易測算,現(xiàn)貨倉位可以達到90%左右,同時無需面臨因價格不利方向變動所帶來的追加保證金要求。這使得期權(quán)套保策略的資金利用效率較期貨大大提高。

此外,滬深300股指期權(quán)仿真交易的手續(xù)費為每手5元,考慮滬深300股指期權(quán)和期貨合約的乘數(shù)差別,與一手滬深300股指期貨等市值的滬深300股指期權(quán)手續(xù)費為15元,仍然低于滬深300股指期貨的交易成本。因此,滬深300股指期權(quán)上市后的交易成本很有可能低于滬深300股指期貨,這將進一步提高滬深300股指期權(quán)的套保效率。

期權(quán)套期保值策略分類

按期權(quán)頭寸構(gòu)成劃分,期權(quán)賣出套期保值策略可分為買入看跌期權(quán)、賣出看漲期權(quán)和復(fù)制期貨空頭三類。其中,復(fù)制期貨空頭是通過賣出看漲期權(quán)并同時買入相同到期日和執(zhí)行價格的看跌期權(quán)來進行。由于復(fù)制期貨空頭進行套保的損益特征和單純的股指期貨賣出套保較為相似,本文主要分析買入看跌期權(quán)和賣出看漲期權(quán)兩種套期保值策略。

按期權(quán)對沖比例及調(diào)整方式劃分,期權(quán)賣出套期保值策略可分為等量對沖、靜態(tài)delta中性對沖和動態(tài)delta中性對沖三類。需要特別說明的是,為了敘述方便,我們在后面的分析中假設(shè)組票組合的beta系數(shù)為1。

1.等量對沖

等量對沖也稱等市值對沖或市值對沖,是指期權(quán)市值與現(xiàn)貨市值按照1∶1的比例進行對沖的方式。這種策略完成建倉后,通常只在需要展期時才進行換倉,且通常選擇同一類型(行權(quán)價)的期權(quán)。套期保值期間的期現(xiàn)比例始終保持1∶1的關(guān)系。

等量對沖策略的特點是簡單直觀。目前在美國為代表的成熟金融市場中十分常見,并分別被稱為備兌看漲期權(quán)組合(CoveredCall)和保護看跌期權(quán)組合(ProtectivePut)。

2.靜態(tài)delta中性對沖

期權(quán)價格與標的資產(chǎn)價格的收益曲線為非線性,這導致一旦標的資產(chǎn)價格變化,整個套期保值對沖組合便不再市場中性。因此,等量對沖僅可以對沖部分標的資產(chǎn)價格風險。如果要對沖所有標的資產(chǎn)價格風險,使策略組合的收益不受標的資產(chǎn)價格影響,則必須要達到delta中性。期權(quán)市值與現(xiàn)貨市值比例應(yīng)為1∶delta。

在實際操作中,為了保持組合的delta中性,除了調(diào)整期權(quán)持有量外,還可以通過調(diào)整現(xiàn)貨或期貨頭寸來實現(xiàn)。當delta絕對值增大導致套保期現(xiàn)比例降低時,調(diào)整方式有三種:一是減少期權(quán)持有量;二是增加現(xiàn)貨持有量;三是買入一定量的標的期貨。其中,由于期貨便于操作且成本較低,在實際應(yīng)用中受到許多投資者的青睞。

靜態(tài)delta中性對沖同等量對沖相比,操作略為復(fù)雜,但能夠更好覆蓋套期保值期間的現(xiàn)貨價格風險。

3.動態(tài)delta中性對沖

期權(quán)價格與標的資產(chǎn)價格收益曲線的非線性,導致了期權(quán)delta是不斷變動的。靜態(tài)delta中性對沖策略除了在建倉和換倉的時點外,同樣不能真正實現(xiàn)在套期保值期間的期現(xiàn)組合Delta中性。

為了使期現(xiàn)組合delta更趨于中性,在靜態(tài)delta中性對沖的基礎(chǔ)上,根據(jù)建倉后期權(quán)delta變化不斷調(diào)整期現(xiàn)比例的套保策略,稱為動態(tài)delta中性對沖策略。從換倉的形式來看,靜態(tài)delta中性對沖策略是定期換倉,動態(tài)delta中性對沖策略則是定量換倉。

由于期權(quán)delta是時時變動的,我們在實際中不可能真正實現(xiàn)任何時刻的delta中性。在實際操作中,通常的做法是設(shè)定某一觸發(fā)期現(xiàn)比例調(diào)整的閾值。除了通過調(diào)整期權(quán)持有量實現(xiàn)期現(xiàn)組合delta中性外,也可以通過調(diào)整現(xiàn)貨或期貨頭寸來實現(xiàn)delta中性。

期權(quán)套保策略的損益特征及實證

由于滬深300股指期權(quán)仿真交易時間較短,我們利用BS模型計算期權(quán)價格。假設(shè)套期保值開始時的滬深300指數(shù)為2000點,市場波動率為25%,市場無風險利率為3%。基于流動性考慮,近月和遠月合約分別參考流動性相對較好的滬深300股指期權(quán)的當月合約和當季合約的到期時間,即假設(shè)近月合約距行權(quán)期30天,遠月合約距行權(quán)期90天,同時,我們以5%的深度為標準來定義價內(nèi)和價外,主要原因在于超過5%深度的價內(nèi)、價外期權(quán)的成交量較少,流動性不太理想。此外,股票組合的beta系數(shù)假設(shè)為1。我們重點分析等量對沖和靜態(tài)delta中性對沖。

1.等量對沖

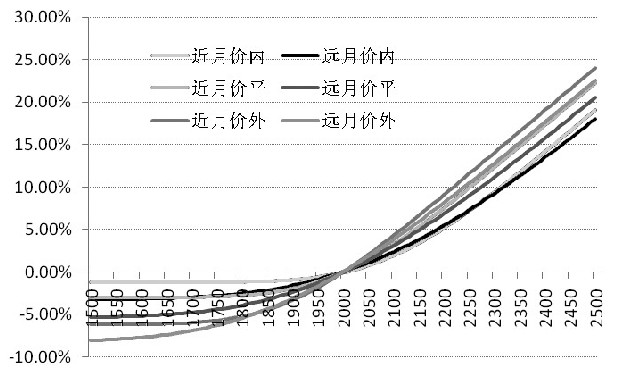

在其他條件相同的情況下,買入看跌期權(quán)套期保值策略的收益曲線隨標的資產(chǎn)價格呈凸性正相關(guān)(圖2),即具有獲利加速、虧損減速的特點。該策略的價格保護效果較好,但其特點是做多波動率,需要承受期權(quán)的時間價值損耗。

在衡量套期保值效果方面,我們通常希望策略組合的收益率盡量平坦,這代表策略組合的收益率波動較小。從不同看跌期權(quán)的套保效果來看,價內(nèi)期權(quán)效果最好,價平期權(quán)次之,價外效果最差。其中,近月價內(nèi)看跌期權(quán)的效果最好,而近月價外期權(quán)效果最差。

值得注意的是,以上結(jié)論是在其他條件相同的情況下得出的。在實際中,期權(quán)的時間價值將隨著行權(quán)期的縮短而減少,且在行權(quán)期到期前的一個月左右加速減少。由于買入看跌期權(quán)將損失時間價值,在實際應(yīng)用中,買入看跌期權(quán)套期保值策略應(yīng)盡量避免買入近月合約。綜合考慮,買入看跌期權(quán)套期保值策略選擇遠月價內(nèi)期權(quán)進行對沖較為合理。

圖2買入看跌等量對沖收益率與標的資產(chǎn)價格關(guān)系

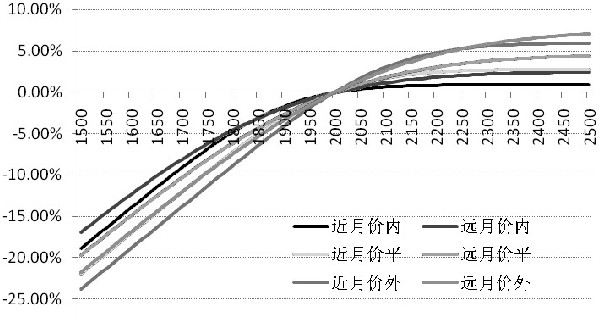

賣出看漲期權(quán)套保策略的損益特征同買入看漲期權(quán)策略恰好相反。在其他條件相同的情況下,賣出看漲期權(quán)套期保值策略的收益曲線隨標的資產(chǎn)價格呈凹性正相關(guān)(圖3),即具有獲利減速、虧損加速的特點。該策略的價格保護效果較差,但該策略做空波動率,因此可以獲得時間價值的收益。

從不同看漲期權(quán)的套保效果來看,價內(nèi)期權(quán)效果最好,價平期權(quán)次之,價外效果最差。其中,遠月價內(nèi)看漲期權(quán)的效果最好,而近月價外期權(quán)效果最差。由于賣出看漲期權(quán)將獲得時間價值,在實際應(yīng)用中,賣出看漲期權(quán)套期保值策略應(yīng)盡量選擇賣出近月合約。綜合考慮,賣出看漲期權(quán)套期保值策略選擇近月價內(nèi)期權(quán)進行對沖較為理想。

圖3賣出看漲等量對沖收益率與標的資產(chǎn)價格關(guān)系

此外,從買入看跌期權(quán)策略的收益率凸性和賣出看漲期權(quán)策略的收益率凹性可以推斷出,在標的資產(chǎn)價格變動較小時,賣出看漲期權(quán)策略的收益率曲線將高于買入看跌期權(quán)策略的收益率曲線。但當標的資產(chǎn)價格變動較大時,買入看跌期權(quán)策略的凸性將逐漸顯現(xiàn)優(yōu)勢,且標的資產(chǎn)價格變動幅度越大,這種優(yōu)勢越明顯。

因此,在套期保值的實際操作中,如果投資者預(yù)期標的資產(chǎn)價格變化較小,即處于振蕩格局時,應(yīng)優(yōu)先選擇賣出看漲期權(quán)策略。反之,則應(yīng)優(yōu)先選擇買入看跌期權(quán)策略。這同期權(quán)賣方做空波動率、期權(quán)買方做多波動率的結(jié)論一致。

2.靜態(tài)delta中性對沖

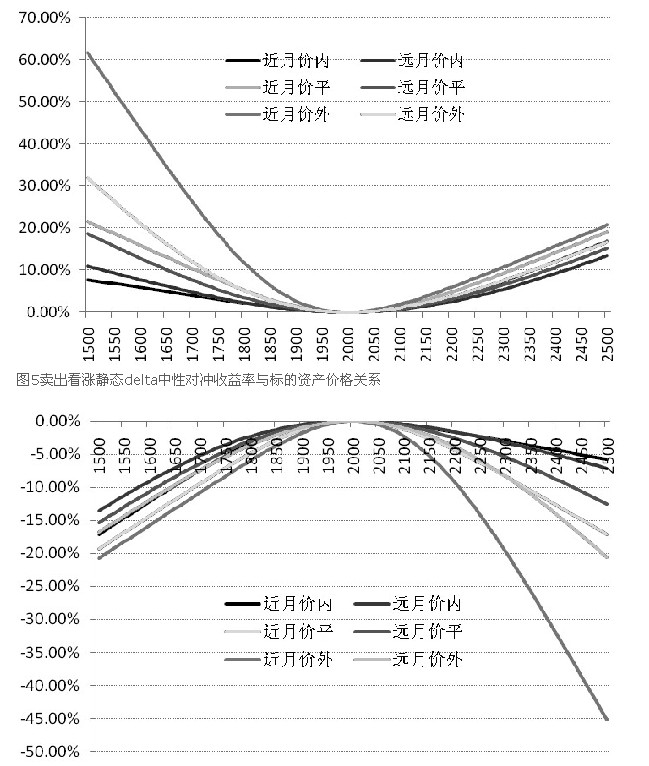

圖4和圖5分別展示了買入看跌和賣出看漲兩種靜態(tài)delta中性對沖策略收益率與標的資產(chǎn)價格的關(guān)系。由圖可知,買入看跌套保策略的收益率曲線始終為正值,而賣出看漲期權(quán)策略的收益率曲線始終為負值。但這并不意味著靜態(tài)delta中性對沖中,買入看跌期權(quán)比賣出看漲期權(quán)的套保效果更好。這是由于我們的結(jié)論是在其他條件不變的情況下得出的,即圖4和圖5僅考慮了標的資產(chǎn)價格對組合收益率的影響,而沒有考慮時間及波動率等因素對策略組合收益率的影響。隨著期權(quán)到期時間的縮短,買入看跌期權(quán)策略將損失時間價值,而賣出看漲期權(quán)則可以收獲時間價值。這兩種策略在期望收益率與時間成本上各有利弊,具體的取舍取決于投資者的偏好。

圖4買入看跌靜態(tài)delta中性對沖收益率與標的資產(chǎn)價格關(guān)系

從買入看跌期權(quán)的套保效果來看,價外期權(quán)的收益率曲線始終位于最上方,但價內(nèi)期權(quán)的收益率曲線更加平坦。其中,近月價外期權(quán)效果最好,價平期權(quán)次之,價內(nèi)效果最差。但在實際操作中,由于近月期權(quán)時間價值損耗速度較快,買方不適合買入近月看跌期權(quán)進行套保。綜合考慮,買入看跌期權(quán)策略的靜態(tài)delta中性對沖適合選擇遠月價外期權(quán)。

從賣出看漲期權(quán)的套保效果來看,價內(nèi)期權(quán)的收益率曲線位于最上方,且收益率曲線也最平坦。其中,近月價內(nèi)期權(quán)效果最好,近月價外期權(quán)效果最差。同時,由于持有近月期權(quán)對賣方有利,賣出看漲期權(quán)策略的靜態(tài)delta中性對沖適合選擇近月價內(nèi)期權(quán)。

編輯推薦:

行業(yè)動態(tài):期貨公司合并重組中交易結(jié)算系統(tǒng)的整

最新資訊

- 2024年期貨從業(yè)資格證基礎(chǔ)知識:有關(guān)數(shù)字類和年份類知識點2024-01-25

- 2024年期貨從業(yè)基礎(chǔ)知識重點記憶法:否定詞記憶2024-01-25

- 2024年期貨從業(yè)資格考試思維導圖-基礎(chǔ)知識(免費下載)2024-01-18

- 2024年期貨從業(yè)資格考試思維導圖-法律法規(guī)(免費下載)2024-01-18

- 2022年7月期貨資格從業(yè)考試資料2022-06-24

- 2022年期貨從業(yè)資格考試資料2022-06-17

- 2022年期貨從業(yè)資格考試法律法規(guī)重點2022-06-03

- 2022年期貨從業(yè)法律法規(guī)重點2022-05-21

- 2022年期貨從業(yè)資格證基礎(chǔ)知識重點2022-05-11

- 2022年期貨從業(yè)資格考試知識點匯總2022-05-10

打卡人數(shù)

打卡人數(shù)