2012年房地產估價師《理論與方法》精講(47)

上式位于分母的括號內應填寫的數字,為可比實例房地產相對于標準房地產的得分;位于分子的括號內應填寫的數字,為估價對象房地產相對于標準房地產的得分。$lesson$

四、房地產狀況修正應注意的問題

1.可比實例的房地產狀況無論是區位狀況、權益狀況還是實物狀況,都應是成交價格所對應或反映的房地產在其成交日期時的狀況,而不是在估價時點或其他時候的狀況。可比實例的房地產狀況,除期房交易外,一般是在其成交日期時的狀況。

2.由于不同使用性質的房地產,影響其價格的區位因素和實物因素不同,因此,在進行區位狀況和實物狀況的比較修正時,具體比較修正的內容及權重應有所不同。即使某些因素相同,但對價格的影響程度也不一定相同。

第八節 求取比準價格

一、求取某個可比實例對應的某個比準價格的方法

由前面的內容我們知道,比較法估價需要進行交易情況、交易日期、房地產狀況三大方面的修正。經過了交易情況修正后,就將可比實例的實際而可能不是正常的價格變成了正常價格;經過了交易日期修正后,

就將可比實例在其成交日期時的價格變成了在估價時點時的價格;經過了房地產狀況修正后,就將可比實例在其房地產狀況下的價格變成了在估價對象房地產狀況下的價格。

這樣,經過了這三大方面的修正后,就把可比實例房地產的實際成交 價格,變成了估價對象房地產在估價時點時的客觀合理價格。如果把這三大方面的修正綜合起來,計算公式如下:

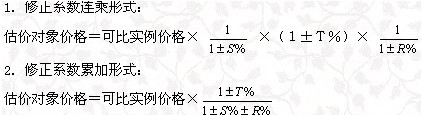

1.修正系數連乘形式:

估價對象價格=可比實例價格×交易情況修正系數×交易日期修正系數×房地產狀況修正系數

2.修正系數累加形式:

估價對象價格=可比實例價格×(1+交易情況修正系數+交 易日期修正系數+房地產狀況修正系數)

值得注意的是,上述連乘形式和累加形式都只是文字上的形象表示。這就造成從表面上看,好像各項修正系數在連乘形式和累加形式中都是相同的,而實際上應有所不同。

仍然假設交易情況修正中可比實例的成交價格比其正常市場價格高低的百分率為±S%,交易日期修正中從成交日期到估價時點時可比實例價格漲跌的百分率為±T%,

房地產狀況修正中可比實例在其房地產狀況下的價格比在估價對象房地產狀況下的價格高低的百分率為±R%,則:

•2012年房地產估價師考試時間:10月13、14日

•2012房地產估價師網上輔導招生簡章

•2012年全國房地產估價師考試報名時間匯總

•2012年房地產估價師由黑敬祥等主講

更多信息請訪問:

最新資訊

- 2026房地產估價師教材什么時候出2025-11-17

- 2025年備考房地產估價師刷題可以嗎?2025-11-07

- 2025年房地產估價師全科備考攻略2025-10-01

- 房地產估價師2025年怎么備考?2025-07-20

- 2025年注冊房地產估價師備考經驗:如何高效利用零碎時間2025-07-07

- 2025年房地產估價師備考攻略經驗2025-06-26

- 2025年房地產估價師考試備考攻略:高效學習方法與實用技巧2025-06-01

- 備考指導:2025年房地產估價師備考順序安排和考試科目特點2025-05-26

- 2025年房地產估價師考試如何備考?需要了解哪些信息?2025-05-21

- 備考指南:2025年房地產估價師備考順序是什么2025-05-19

打卡人數

打卡人數