注冊會計師考試《稅法》考點:增值稅制度的建立

更新時間:2014-08-18 13:53:03

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 注冊會計師考試《稅法》考點:增值稅制度的建立

熱點專題:機考練習系統入口

增值稅制度的建立

1954年法國成功地推行增值稅后,對歐洲和世界各國都產生了重大影響。到2005年,世界上已有140多個國家和地區實行了增值稅。

(一)我國增值稅制度的建立

我國于1979年引進、試點增值稅,征稅范圍也僅選擇了機器機械和農業機具兩個行業以及自行車、縫紉機、電風扇三種產品。1984年10月結合國營企業第二步利改稅對原工商稅進行了改革,將其劃分為產品稅、增值稅和營業稅。1994年對原有的增值稅進行了全面、徹底的改革,按照國際通行的做法建立了規范化的“生產型增值稅”,并以增值稅改革為核心建立了新的流轉稅制格局。

1994年建立的新的流轉稅法格局:

新流轉稅法以實行全面的“增值稅”為主,在征收“增值稅”基礎上選擇少數消費品交叉征收“消費稅”,對不實行增值稅的勞務交易征收“營業稅”的新的流轉稅法格局。

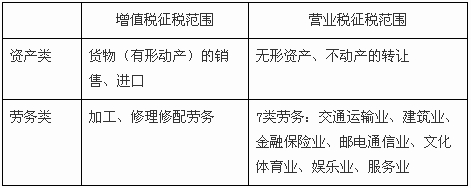

1994年稅制改革后,增值稅的征稅范圍包括貨物的生產、批發、零售和進口四個環節,此外還包括加工勞務和修理修配勞務,對第三產業的各種服務業,轉讓無形資產和銷售不動產征收營業稅,形成的貨物流通環節征收增值稅,服務流通環節征收營業稅的流轉環節“兩稅”并存的局面。

1994年建立的流轉稅法格局圖示:

(二)2009年我國增值稅的“轉型”改革

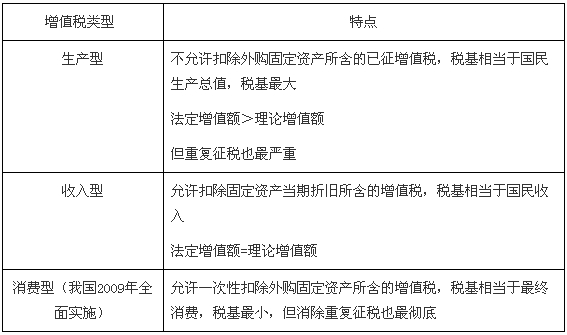

增值稅按對外購固定資產處理方式的不同,可劃分為生產型增值稅、收入型增值稅和消費型增值稅。

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數