注冊會計師考試《會計》考點:長期股權(quán)投資權(quán)益法

熱點專題:機考練習(xí)系統(tǒng)入口

套餐推薦:直播集訓(xùn)保分班 |全科題庫下載|招生計劃

長期股權(quán)投資權(quán)益法

(一)權(quán)益法的定義

是指投資以初始投資成本計量后,在投資持有期間根據(jù)投資企業(yè)享有被投資單位所有者權(quán)益份額的變動對投資的賬面價值進行調(diào)整的方法。

投資企業(yè)對被投資單位具有共同控制或重大影響的長期股權(quán)投資,應(yīng)當(dāng)采用權(quán)益法核算。

(二)權(quán)益法核算

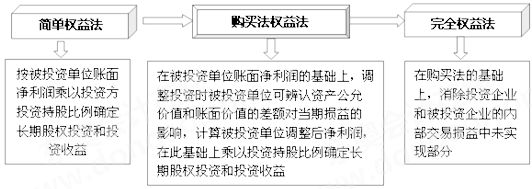

權(quán)益法的類型圖示如下:

1.初始投資成本的調(diào)整

注意:教材中采用的是完全權(quán)益法。

科目設(shè)置:

長期股權(quán)投資――成本(投資時點)

――損益調(diào)整(投資后留存收益變動)

――其他權(quán)益變動(投資后其他)

長期股權(quán)投資的初始投資成本大于投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額的,不調(diào)整長期股權(quán)投資的初始投資成本;長期股權(quán)投資的初始投資成本小于投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額的,應(yīng)按其差額,借記“長期股權(quán)投資――成本”科目,貸記“營業(yè)外收入”科目。

【提示】

(1)商譽=合并成本-被購買方可辨認凈資產(chǎn)公允價值份額

(2)長期股權(quán)投資的初始投資成本大于投資時應(yīng)享有被投資單位可辨認凈資產(chǎn)公允價值份額,實際上是商譽,而商譽與整體有關(guān),不能在個別報表中確認,只能體現(xiàn)在長期股權(quán)投資中。

2.投資損益的確認

投資企業(yè)取得長期股權(quán)投資后,應(yīng)當(dāng)按照應(yīng)享有或應(yīng)分擔(dān)的被投資單位實現(xiàn)的凈利潤或發(fā)生凈虧損的份額,調(diào)整長期股權(quán)投資的賬面價值,并確認為當(dāng)期損益。投資企業(yè)按照被投資單位宣告分派的利潤或現(xiàn)金股利計算應(yīng)分得的部分,相應(yīng)減少長期股權(quán)投資的賬面價值。

【提示】采用權(quán)益法核算,確認應(yīng)享有被投資單位凈損益份額時,通過“長期股權(quán)投資―損益調(diào)整”和“投資收益”科目核算。“投資收益”體現(xiàn)享有被投資單位凈損益的份額,“長期股權(quán)投資―損益調(diào)整”體現(xiàn)的是被投資單位資產(chǎn)、負債的份額。也就是說,只要影響被投資單位凈損益,投資方應(yīng)通過“投資收益”核算;只要影響被投資單位資產(chǎn)、負債,投資方應(yīng)通過“長期股權(quán)投資”核算。

(1)被投資單位實現(xiàn)凈利潤

借:長期股權(quán)投資――損益調(diào)整

貸:投資收益

(2)被投資單位發(fā)生凈虧損

借:投資收益

貸:長期股權(quán)投資――損益調(diào)整

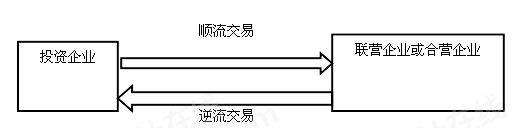

(3)投資企業(yè)在采用權(quán)益法確認投資收益時,應(yīng)抵消與其聯(lián)營企業(yè)及合營企業(yè)之間發(fā)生的未實現(xiàn)內(nèi)部交易損益。該未實現(xiàn)內(nèi)部交易既包括順流交易也包括逆流交易。順流交易和逆流交易圖示如下:

【提示】投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間的未實現(xiàn)內(nèi)部交易損益抵消與投資企業(yè)與子公司之間的未實現(xiàn)內(nèi)部交易損益抵消有所不同,母子公司之間的未實現(xiàn)內(nèi)部交易損益在合并財務(wù)報表中是全額抵消的,而投資企業(yè)與其聯(lián)營企業(yè)及合營企業(yè)之間的未實現(xiàn)內(nèi)部交易損益抵消僅僅是投資企業(yè)或是納入投資企業(yè)合并財務(wù)報表范圍的子公司享有聯(lián)營企業(yè)或合營企業(yè)的權(quán)益份額部分。

①逆流交易

【提示】在合并財務(wù)報表中,上述內(nèi)部交易影響投資企業(yè)的資產(chǎn)是存貨,而不是長期股權(quán)投資,所以應(yīng)編制上述調(diào)整分錄。

應(yīng)說明的是,無論乙公司銷售給甲企業(yè)的是何種資產(chǎn),在甲企業(yè)個別報表中其產(chǎn)生的未實現(xiàn)內(nèi)部銷售利潤的消除均反映在長期股權(quán)投資中;但從合并財務(wù)報表的角度,應(yīng)消除具體報表項目(如存貨、固定資產(chǎn)、無形資產(chǎn)等)的金額,本例應(yīng)消除的是存貨。

②順流交易

【提示】在甲企業(yè)的個別報表中,無論甲企業(yè)銷售給乙公司的是何種資產(chǎn),其產(chǎn)生的未實現(xiàn)內(nèi)部銷售利潤的消除均反映在“投資收益”中;但從合并財務(wù)報表的角度,應(yīng)消除具體報表項目(如營業(yè)收入、營業(yè)成本、營業(yè)外收入等)的金額,本例應(yīng)消除的是營業(yè)收入和營業(yè)成本。

③合營方向合營企業(yè)投出非貨幣性資產(chǎn)產(chǎn)生損益的處理

合營方向合營企業(yè)投出或出售非貨幣性資產(chǎn)的相關(guān)損益,應(yīng)當(dāng)按照以下原則處理:

1>符合下列情況之一的,合營方不應(yīng)確認該類交易的損益:與投出非貨幣性資產(chǎn)所有權(quán)有關(guān)的重大風(fēng)險和報酬沒有轉(zhuǎn)移給合營企業(yè);投出非貨幣性資產(chǎn)的損益無法可靠計量;投出非貨幣性資產(chǎn)交易不具有商業(yè)實質(zhì)。

2>合營方轉(zhuǎn)移了與投出非貨幣性資產(chǎn)所有權(quán)有關(guān)的重大風(fēng)險和報酬并且投出資產(chǎn)留給合營企業(yè)使用的,應(yīng)在該項交易中確認歸屬于合營企業(yè)其他合營方的利得和損失。交易表明投出或出售的非貨幣性資產(chǎn)發(fā)生減值損失的,合營方應(yīng)當(dāng)全額確認該部分損失。

3>在投出非貨幣性資產(chǎn)的過程中,合營方除了取得合營企業(yè)長期股權(quán)投資外還取得了其他貨幣性資產(chǎn)或非貨幣性資產(chǎn),應(yīng)當(dāng)確認該項交易中與所取得其他貨幣性、非貨幣性資產(chǎn)相關(guān)的損益。

3.取得現(xiàn)金股利或利潤的處理

借:應(yīng)收股利

貸:長期股權(quán)投資――損益調(diào)整

借:銀行存款

貸:應(yīng)收股利

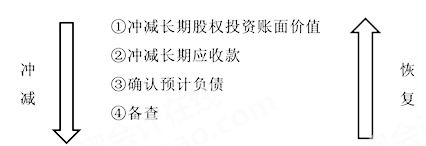

4.超額虧損的確認

在確認應(yīng)分擔(dān)被投資單位發(fā)生的凈虧損時,應(yīng)按以下順序進行調(diào)整:

5.被投資單位除凈損益以外所有者權(quán)益的其他變動

投資企業(yè)對于被投資單位除凈損益以外所有者權(quán)益的其他變動,按照持股比例確認歸屬于本企業(yè)的部分應(yīng)當(dāng)調(diào)整長期股權(quán)投資的賬面價值并計入所有者權(quán)益。

在持股比例不變的情況下,被投資單位除凈損益以外所有者權(quán)益的其他變動,企業(yè)按持股比例計算應(yīng)享有的份額,借記或貸記“長期股權(quán)投資――其他權(quán)益變動”科目,貸記或借記“資本公積――其他資本公積”科目。

6.股票股利的處理

被投資單位分派的股票股利,投資企業(yè)不作賬務(wù)處理,但應(yīng)于除權(quán)日注明所增加的股數(shù),以反映股份的變化情況。

最新資訊

- 2026年注冊會計師cpa備考學(xué)習(xí)資料包:一個能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)