2014年注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第三章:發(fā)展戰(zhàn)略主要途徑

2014年注冊(cè)會(huì)計(jì)師考試處于預(yù)習(xí)階段。如果您在學(xué)習(xí)過(guò)程中遇到任何疑問(wèn),歡迎您登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道隨時(shí)與老師、廣大考生朋友們一起交流!下面是《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第三章知識(shí)點(diǎn),以便更好的提高效率,隨后還會(huì)有經(jīng)典試題與備考技巧,敬請(qǐng)期待!

發(fā)展戰(zhàn)略的主要途徑

(一)發(fā)展戰(zhàn)略可選擇的途徑

1.外部發(fā)展(狹義內(nèi)涵:并購(gòu))。并購(gòu)包括收購(gòu)與合并。2.內(nèi)部發(fā)展(狹義內(nèi)涵:新建)。3.戰(zhàn)略聯(lián)盟。

(二)并購(gòu)戰(zhàn)略 (掌握)

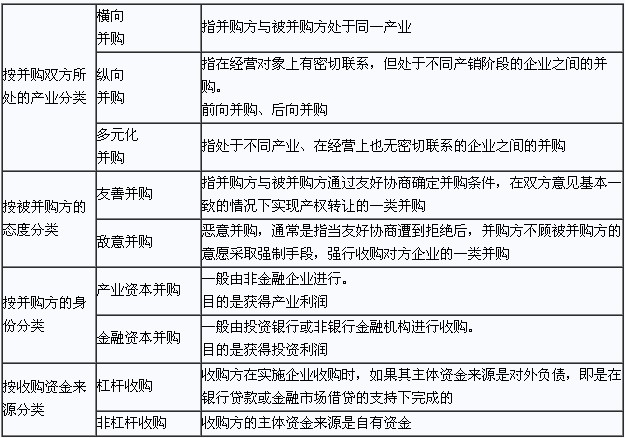

1.并購(gòu)的類型

2.并購(gòu)的動(dòng)機(jī)

(1)避開進(jìn)入壁壘,迅速進(jìn)入,爭(zhēng)取市場(chǎng)機(jī)會(huì),規(guī)避各種風(fēng)險(xiǎn)。

(2)獲得協(xié)同效應(yīng)。―― 用系統(tǒng)理論剖析協(xié)同效果

第一,購(gòu)并后的兩個(gè)企業(yè)的“作用力”的時(shí)空排列得到有序化和優(yōu)化,從而使企業(yè)獲得“聚焦效應(yīng)”。(統(tǒng)一調(diào)配)

第二,并購(gòu)后的企業(yè)內(nèi)部不同“作用力”發(fā)生轉(zhuǎn)移、擴(kuò)散、互補(bǔ),從而,改變了公司的整體功能狀況。 (優(yōu)勢(shì)互補(bǔ)與共享)

第三,并購(gòu)后兩個(gè)企業(yè)內(nèi)的“作用力”發(fā)生耦合、反饋、互激振蕩,改變了作用力的性質(zhì)和力量。 (互相促進(jìn)、再創(chuàng)新)

(3)克服企業(yè)負(fù)外部性,減少競(jìng)爭(zhēng),增強(qiáng)對(duì)市場(chǎng)的控制力。

―― 個(gè)體理性導(dǎo)致集體非理性

3.并購(gòu)失敗的原因

(1)決策不當(dāng)?shù)牟①?gòu)。 (上汽控股雙龍)

波特的“吸引力測(cè)試”:理想的收購(gòu)應(yīng)該發(fā)生在一個(gè)不太具有吸引力但能夠變得更具吸引力的行業(yè)中

①“進(jìn)入成本”測(cè)試。為收購(gòu)企業(yè)而支付的溢價(jià)是一個(gè)很重要的考慮因素。

②“相得益彰”測(cè)試。

收購(gòu)必須能為股東帶來(lái)他們自己無(wú)法創(chuàng)造的好處。

(2)并購(gòu)后不能很好地進(jìn)行企業(yè)整合。 (戴姆勒――克萊斯勒)

(3)支付過(guò)高的并購(gòu)費(fèi)用。

對(duì)并購(gòu)對(duì)象的價(jià)值進(jìn)行評(píng)估,可采用以下幾種方法:

① 市盈率法。 目標(biāo)企業(yè)每股收益×市盈率標(biāo)準(zhǔn)

② 目標(biāo)企業(yè)的股票現(xiàn)價(jià)。

③ 凈資產(chǎn)價(jià)值(包括品牌)。輕資產(chǎn)企業(yè)不適用

④ 股票生息率:每年紅利所得占買入價(jià)的百分?jǐn)?shù)

⑤ 現(xiàn)金流折現(xiàn)法。

⑥ 投資回報(bào)率

(4)跨國(guó)并購(gòu)面臨政治風(fēng)險(xiǎn)。

防范東道國(guó)的政治風(fēng)險(xiǎn),具體措施可以考慮以下幾點(diǎn):

① 加強(qiáng)對(duì)東道國(guó)的政治風(fēng)險(xiǎn)的評(píng)估,完善動(dòng)態(tài)監(jiān)測(cè)和預(yù)警系統(tǒng)。

② 采取靈活的國(guó)際投資策略,構(gòu)筑風(fēng)險(xiǎn)控制的堅(jiān)實(shí)基礎(chǔ)。

③ 實(shí)行企業(yè)當(dāng)?shù)鼗呗裕瑴p少與東道國(guó)之間的矛盾和摩擦。

(三)內(nèi)部發(fā)展戰(zhàn)略(Endogenous Growth)

內(nèi)部發(fā)展,也稱內(nèi)生增長(zhǎng),是指企業(yè)在不收購(gòu)其他企業(yè)的情況下利用自身的規(guī)模、利潤(rùn)、活動(dòng)等內(nèi)部資源來(lái)實(shí)現(xiàn)擴(kuò)張。動(dòng)因(9條)

(1)開發(fā)新產(chǎn)品的過(guò)程使企業(yè)能最深刻地了解市場(chǎng)及產(chǎn)品;

(2)不存在合適的收購(gòu)對(duì)象;

(3)保持同樣的管理風(fēng)格和企業(yè)文化,從而減輕混亂程度;

(4)為管理者提供職業(yè)發(fā)展機(jī)會(huì),避免停滯不前;

(5)可能需要的代價(jià)較低,因?yàn)楂@得資產(chǎn)時(shí)無(wú)需為商譽(yù)支付額外的金額;

(6)收購(gòu)中通常會(huì)產(chǎn)生隱藏的或無(wú)法預(yù)測(cè)的損失,而內(nèi)生增長(zhǎng)不太可能產(chǎn)生這種情況;

(7)這可能是唯一合理的、實(shí)現(xiàn)真正技術(shù)創(chuàng)新的方法;

(8)可以有計(jì)劃地進(jìn)行,很容易從企業(yè)資源獲得財(cái)務(wù)支持,并且成本可以按時(shí)間分?jǐn)?

(9)風(fēng)險(xiǎn)較低。在收購(gòu)中,購(gòu)買者可能還需承擔(dān)以前業(yè)主所做的決策而產(chǎn)生的后果。

缺點(diǎn)

(1)與購(gòu)買市場(chǎng)中現(xiàn)有的企業(yè)相比,它可能會(huì)激化某一市場(chǎng)內(nèi)的競(jìng)爭(zhēng);

(2)企業(yè)并不能接觸到另一知名企業(yè)的知識(shí)及系統(tǒng),可能會(huì)更具風(fēng)險(xiǎn);

(3)從一開始就缺乏規(guī)模經(jīng)濟(jì)或經(jīng)驗(yàn)曲線效應(yīng);

(4)當(dāng)市場(chǎng)發(fā)展的非常快時(shí),內(nèi)部發(fā)展會(huì)顯得過(guò)于緩慢;

(5)可能會(huì)對(duì)進(jìn)入新市場(chǎng)產(chǎn)生非常高的壁壘。

內(nèi)部發(fā)展戰(zhàn)略的應(yīng)用條件

(1)產(chǎn)業(yè)處于不均衡狀況,結(jié)構(gòu)性障礙還沒有完全建立起來(lái)。

(2)產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)的行為性障礙容易被制約。

(3)企業(yè)有能力克服結(jié)構(gòu)性壁壘與行為性障礙,或者企業(yè)克服障礙的代價(jià)小于企業(yè)進(jìn)入后的收益。

克服進(jìn)入障礙的能力:① 企業(yè)現(xiàn)有業(yè)務(wù)的資產(chǎn)、技能、分銷渠道同新的經(jīng)營(yíng)領(lǐng)域有較強(qiáng)的相關(guān)性。② 企業(yè)進(jìn)入新領(lǐng)域后,有獨(dú)特的能力影響其行業(yè)結(jié)構(gòu),使之為自己服務(wù)。③ 企業(yè)進(jìn)入該經(jīng)營(yíng)領(lǐng)域后,有利于發(fā)展企業(yè)現(xiàn)有的經(jīng)營(yíng)內(nèi)容。

(四)企業(yè)戰(zhàn)略聯(lián)盟(strategic alliance)

1.企業(yè)戰(zhàn)略聯(lián)盟的基本特征。

(1)從經(jīng)濟(jì)組織形式來(lái)看,戰(zhàn)略聯(lián)盟是介于企業(yè)與市場(chǎng)之間的一種“中間組織”。

(2)從企業(yè)關(guān)系來(lái)看,組建戰(zhàn)略聯(lián)盟的企業(yè)各方是在資源共享、優(yōu)勢(shì)相長(zhǎng)、相互信任、相互獨(dú)立的基礎(chǔ)上通過(guò)事先達(dá)成協(xié)議而結(jié)成的一種平等的合作伙伴關(guān)系。

聯(lián)盟企業(yè)之間的協(xié)作關(guān)系主要表現(xiàn)為:① 相互往來(lái)的平等性。② 合作關(guān)系的長(zhǎng)期性。③ 整體利益的互補(bǔ)性。④ 組織形式的開放性。

(3)從企業(yè)行為來(lái)看,聯(lián)盟行為是一種戰(zhàn)略性的合作行為。

2.企業(yè)戰(zhàn)略聯(lián)盟形成的動(dòng)因。

(1)促進(jìn)技術(shù)創(chuàng)新。―― 分擔(dān)投入

(2)避免經(jīng)營(yíng)風(fēng)險(xiǎn)。―― 信息溝通

(3)避免或減少競(jìng)爭(zhēng)。―― 競(jìng)合,避免過(guò)度競(jìng)爭(zhēng)

(4)實(shí)現(xiàn)資源互補(bǔ)。

(5)開拓新的市場(chǎng)。―― 產(chǎn)品增加,市場(chǎng)擴(kuò)張

(6)降低協(xié)調(diào)成本。―― 不用整合(相對(duì)于并購(gòu))

3.企業(yè)戰(zhàn)略聯(lián)盟的主要類型

從股權(quán)參與和契約聯(lián)結(jié)的方式角度來(lái)看

(1)合資企業(yè) ―― 體現(xiàn)戰(zhàn)略意圖,強(qiáng)調(diào)股權(quán)對(duì)等

(2)相互持股投資 ―― 少量持股

(3)功能性協(xié)議技術(shù)交流協(xié)議 ―― 聯(lián)盟成員間相互交流技術(shù)資料,通過(guò)“知識(shí)”的學(xué)習(xí)以增強(qiáng)競(jìng)爭(zhēng)實(shí)力

合作研究開發(fā)協(xié)議 ―― 分享現(xiàn)成的科研成果,共同使用科研設(shè)施和生產(chǎn)能力,在聯(lián)盟內(nèi)注入各種優(yōu)勢(shì),共同開發(fā)新產(chǎn)品

生產(chǎn)營(yíng)銷協(xié)議 ―― 通過(guò)制定協(xié)議,共同生產(chǎn)和銷售某一產(chǎn)品

產(chǎn)業(yè)協(xié)調(diào)協(xié)議 ―― 建立全面協(xié)作與分工的產(chǎn)業(yè)聯(lián)盟體系,多見于高科技產(chǎn)業(yè)中

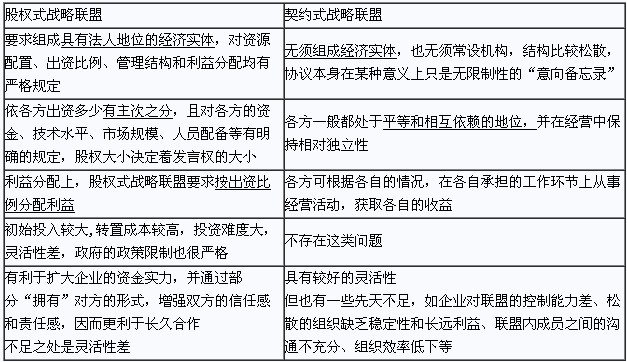

股權(quán)式聯(lián)盟與契約式聯(lián)盟的主要區(qū)別

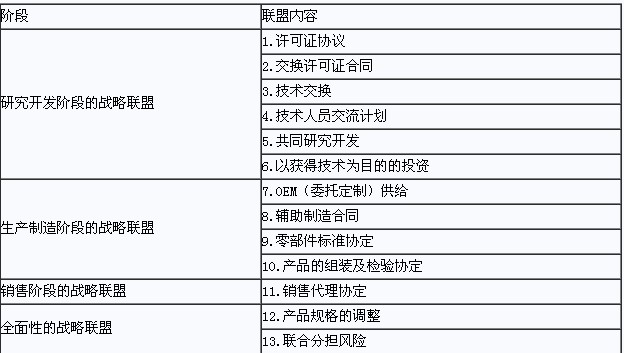

根據(jù)戰(zhàn)略聯(lián)盟在不同階段的合作內(nèi)容分類

如果您在此過(guò)程中遇到任何疑問(wèn),請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

2014年注冊(cè)會(huì)計(jì)師《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》第二章知識(shí)點(diǎn)匯總

2014年注冊(cè)會(huì)計(jì)師考試各科目章節(jié)練習(xí)題匯總

最新資訊

- 2026年注冊(cè)會(huì)計(jì)師cpa備考學(xué)習(xí)資料包:一個(gè)能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無(wú)效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)