2014年注冊會計師《會計》第八章:商譽減值損失的會計處理

更新時間:2014-02-17 10:59:05

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 2014年注冊會計師《會計》第八章:商譽減值損失的會計處理(一)吸收合并下個別報表中商譽減值測試及減值損失確認的步驟(二)控股合并下合并報表中商譽減值測試及減值損失確認的步驟

2014年注冊會計師考試備考已開始。如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《會計》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

商譽減值損失的會計處理

(一)吸收合并下個別報表中商譽減值測試及減值損失確認的步驟

首先,對不包含商譽的資產組或者資產組組合進行減值測試,計算可收回金額,并與相關賬面價值相比較,確認相應的減值損失。

其次,對包含商譽的資產組或者資產組組合進行減值測試,比較這些相關資產組或者資產組組合的賬面價值(包括所分攤的商譽的賬面價值部分)與其可收回金額,如相關資產組或者資產組組合的可收回金額低于其賬面價值的,應當確認相應的減值損失。

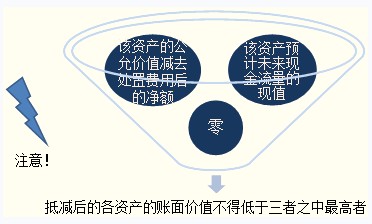

再次,減值損失金額應當先抵減分攤至資產組或資產組組合中商譽的賬面價值。再根據資產組或資產組組合中除商譽之外的其他各項資產的賬面價值所占比重,按比例抵減其他各項資產的賬面價值。

相關減值損失的處理順序和方法與資產組減值損失的處理順序和方法相一致。抵減后的各資產的賬面價值不得低于以下三者之中最高者:

(二)控股合并下合并報表中商譽減值測試及減值損失確認的步驟

控股合并下,商譽是在合并財務報表中反映的,而且,如果是非全資子公司,合并財務報表中的商譽僅僅是大股東的(即母公司的),這個與吸收合并不同。

關鍵:要根據大股東的商譽推算少數股東的商譽。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014年注會考試《會計》第八章:資產預計未來現金流量現值的確定

編輯推薦

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數