2014年注會考試《審計》第五章:執行審計工作的基本要求

2014年注冊會計師考試備考已開始。環球網校建議2014級考生投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《經濟法》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

執行審計工作的基本要求

(一)職業判斷

(二)相關的職業道德要求

(三)職業懷疑

職業懷疑,是指注冊會計師執行審計業務的一種態度,包括采取質疑的思維方式,對可能表明由于錯誤或舞弊導致錯報的跡象保持警覺,以及對審計證據進行審慎評價。

注意:

第一,職業懷疑要求注冊會計師保持警覺的情形,包括:相互矛盾的證據;對文件記錄和詢問的答復的可靠性產生懷疑的信息;可能存在舞弊的情況;需要實施除審計準則規定外的其他審計程序的情形。

第二,除非存在相反的理由,注冊會計師可以將文件和記錄作為真品。盡管如此,注冊會計師仍需要考慮用作審計證據的信息的可靠性。

第三,注冊會計師可以考慮過去對管理層和治理層誠實、正直形成的看法。然而,即使注冊會計師認為管理層和治理層是誠實、正直的,也不能降低保持職業懷疑的要求,不允許在獲取合理保證的過程中滿足于說服力不足的審計證據。

(四)審計證據和審計風險

為了獲取合理保證,注冊會計師應當獲取充分、適當的審計證據,以將審計風險降至可接受的低水平,使其能夠得出合理的結論,作為形成審計意見的基礎。

(五)審計的固有限制

注冊會計師不能對財務報表不存在由于舞弊或錯誤導致的重大錯報獲取絕對保證。這是由于審計存在固有限制,導致注冊會計師據以得出結論和形成審計意見的大多數審計證據是說服性而非結論性的,因此,審計只能提供合理保證,不能提供絕對保證。

審計的固有限制源于財務報告的性質;審計程序的性質;在合理的時間內以合理的成本完成審計的需要;影響審計固有限制的其他事項。

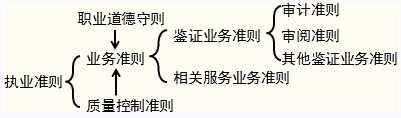

(六)審計準則

審計準則作為一個整體,為注冊會計師執行審計工作以實現總體目標提供了標準。

補充:

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數