2014注會考試《審計》第四章:對獨立性產生不利影響的情形和防范措施

2014年注冊會計師考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《審計》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

對獨立性產生不利影響的情形和防范措施

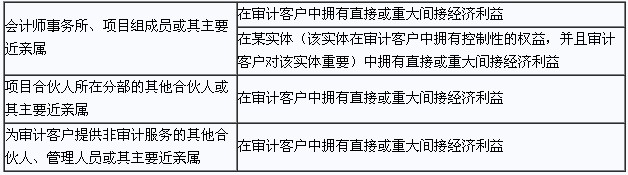

(一)在審計客戶中不允許擁有的經濟利益

注意:

第一,項目組成員不僅包括為執行審計業務成立的項目組的人員,還包括會計師事務所及網絡所中能夠直接影響審計業務結果的其他人員。

第二,主要近親屬是指配偶、父母、子女。

第三,執行審計業務的項目合伙人所處的分部并不一定是其所隸屬的分部。當項目合伙人與審計項目組的其他成員隸屬于不同分部時,會計師事務所應當確定項目合伙人執行審計業務時所處的分部。

(二)對審計項目組成員其他近親屬的要求

如果審計項目組成員的其他近親屬在審計客戶中擁有直接經濟利益或重大間接經濟利益,將因自身利益產生非常嚴重的不利影響。

注意:

第一,其他近親屬是指兄弟姐妹、祖父母、外祖父母、孫子女、外孫子女;

第二,評價不利影響嚴重程度應考慮的因素;

第三,防范措施。

(三)會計師事務所的退休金計劃

如果審計項目組成員通過會計師事務所的退休金計劃,在審計客戶中擁有直接經濟利益或重大間接經濟利益,將因自身利益產生不利影響。注冊會計師應評價其嚴重程度,在必要時采取防范措施消除不利影響或將其降低至可接受的水平。

(四)主要近親屬因受雇于審計客戶而產生的經濟利益

執行審計業務的項目合伙人所處分部的其他合伙人,或向審計客戶提供非審計服務的合伙人或管理人員,如果其主要近親屬在審計客戶中擁有經濟利益,只要其主要近親屬作為審計客戶的員工有權(如退休金或股票期權計劃)取得該經濟利益,并且在必要時能夠采取防范措施消除不利影響或將其降低至可接受的水平,則不被視為損害獨立性。

但是,如果其主要近親屬擁有或取得處置該經濟利益的權利,應當盡快處置或放棄該經濟利益。

(五)在非審計客戶中擁有經濟利益

1.會計師事務所、項目組成員或其主要近親屬在某一實體擁有經濟利益,并且審計客戶也在該實體擁有經濟利益,可能因自身利益產生不利影響。

(1)如果經濟利益并不重大,并且審計客戶不能對該實體施加重大影響,則不被視為損害獨立性;

(2)如果經濟利益重大,并且審計客戶能夠對該實體施加重大影響,則沒有防范措施能夠將不利影響降低至可接受的水平。

2.審計客戶的利益相關者同時在某實體擁有經濟利益

會計師事務所、項目組成員或其主要近親屬在某一實體擁有經濟利益,并且知悉審計客戶的董事、高級管理人員或具有控制權的所有者也在該實體擁有經濟利益,可能因自身利益、密切關系或外在壓力產生不利影響。

注意:

第一,評價不利影響存在與否及其嚴重程度考慮的因素:該項目組成員在審計項目組中的角色;實體的所有權是由少數人持有還是多數人持有;經濟利益是否使得投資者能夠控制該實體或對其施加重大影響;經濟利益的重要性。

第二,防范措施。

(六)受托管理人

如果會計師事務所、審計項目組成員或其主要近親屬作為受托管理人在審計客戶中直接經濟利益或重大間接經濟利益,將因自身利益產生不利影響。

只有同時滿足下列條件時,才允許擁有上述經濟利益:

(1)審計項目組成員及其主要近親屬和會計師事務所均不是受托財產的受益人;

(2)委托人在審計客戶中擁有的經濟利益對委托人并不重大;

(3)委托人不能對審計客戶施加重大影響;

(4)針對委托人在審計客戶中擁有的經濟利益,受托管理人及其主要近親屬和會計師事務所對其任何投資決策都不能施加重大影響。

(七)其他相關人員擁有經濟利益

審計項目組成員應當確定下列人員在審計客戶中擁有已知的經濟利益是否因自身利益產生不利影響:

1.除前述提及的人員外,會計師事務所合伙人、專業人員或其主要近親屬;

2.與審計項目組成員存在密切私人關系的人員。

(八)通過繼承、饋贈或因合并而獲得經濟利益

如果會計師事務所、合伙人或其主要近親屬、員工或其主要近親屬,通過繼承、饋贈或合并從審計客戶獲得直接經濟利益或重大間接經濟利益,則應當采取下列措施:

(1)如果會計師事務所獲得經濟利益,應當立即處置全部經濟利益,或處置全部直接經濟利益并處置足夠數量的間接經濟利益以使剩余經濟利益不再重大;

(2)如果審計項目組成員或其主要近親屬獲得經濟利益,應當立即處置全部經濟利益,或處置全部直接經濟利益并處置足夠數量的間接經濟利益以使剩余經濟利益不再重大;

(3)如果審計項目組以外的人員或其主要近親屬獲得經濟利益,應當在合理期限內盡快處置全部經濟利益,或處置全部直接經濟利益并處置足夠數量的間接經濟利益以使剩余經濟利益不再重大。在完成處置該經濟利益前,會計師事務所應當確定是否需要采取防范措施。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014年注冊會計師考試《審計》:注冊會計師職業道德基本原則匯總

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數