2014注冊會計師《財務成本管理》知識點解析

財務管理的目標

股東財富最大化(增加股東財富)

1.股東財富:股東權益的市場價值(股價),在市場有效的條件下,表現為預期股權現金流量按股東的必要報酬率折成的現值。

2.股東財富最大化:以增加股東財富為企業理財目標。股東財富的增加額,是企業為股東創造的價值。

3.股東財富的增加額――權益的市場增加值

(1)權益的市場增加值=股東權益的市場價值(股價)-股東投資資本

①股東財富的增加,表現為股價超過股東投資資本,并非單純的股價上漲;

②只有在股東投資資本不變時,股價上漲才與增加股東財富具有同等意義,即股東財富最大化可以表述為股價最大化。

(2)股東財富增加(股價>股東投資資本)的條件:企業獲得超額收益――超過股東所要求的必要收益率(股權資本成本)的預期收益,表現為獲得“凈現值>0”的投資機會。

4.企業與股東之間的交易會影響股價,但不影響股東財富――企業不可能依靠與股東之間的交易為股東創造價值

例如,在完美資本市場假設下,股利無關論認為公司的股利政策不影響公司價值。

5.股東財富最大化VS企業價值最大化

(1)企業價值=債務市場價值+股權市場價值=債務價值+股東投資資本+權益市場增加值

(2)企業價值增加額=股東財富增加額=權益的市場增加值

①企業為債權人創造的收益,以債務合同約定的數額為上限――企業沒有義務為債權人創造超額收益(創造價值,增加財富);

②企業只為股東創造價值――無論是企業價值增加額,還是股東財富增加額,其實質都是企業創造的權益的市場增加值,即股價超過股東投資資本的部分;

③在債務價值不變、股東投資資本不變的情況下,企業價值最大化與增加股東財富具有同等意義。

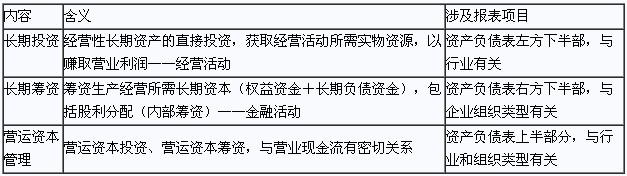

二、財務管理的內容

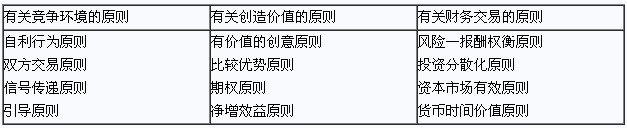

三、財務管理原則

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

2014年注冊會計師《公司戰略與風險管理》考試特點與學習建議

最新資訊

- 2026年cpa各門備考時間盤點,越早學越好2025-11-10

- 2026年注冊會計師6科學習計劃:各科學習時長2025-10-23

- 2026年cpa《公司戰略與風險管理》各章難度劃分及學習時長建議2025-10-22

- 學習規劃:2026年注會《財務成本管理》各章節學習時長一圖全覽2025-10-22

- 2026年注冊會計師《經濟法》各章學習規劃(附章節難度劃分及學習時長建議)2025-10-22

- 2026年注會《稅法》各章節學習時長規劃,附各章難度劃分2025-10-22

- 一圖展示:2026年CPA《審計》章節難度劃分及學習時長規劃2025-10-22

- 2026年注冊會計師會計各章學習規劃:章節難度劃分及備考時長分布2025-10-22

- 2026年注會財管需要備考多少小時?備考時間規劃2025-10-14

- 2026年cpa會計每章推薦學習時長2025-10-11

打卡人數

打卡人數