2013年注冊會計師考試《會計》必考知識點答疑:非貨幣性資產交換

更新時間:2013-10-16 14:54:29

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 2013年注冊會計師考試《會計》必考知識點答疑:非貨幣性資產交換

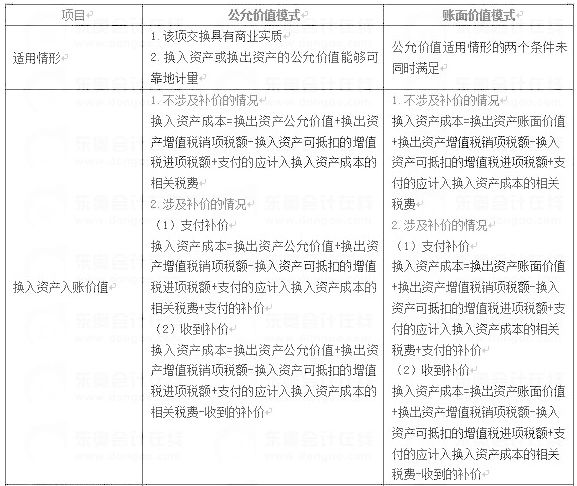

問題:非貨幣性資產交換的會計處理總結

解答:

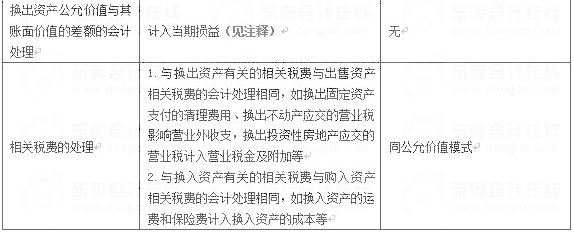

注釋:換出資產公允價值與其賬面價值的差額,應當分別不同情況處理:

(1)換出資產為存貨的,應當作為銷售處理,按其公允價值確認收入,同時結轉相應的成本。

(2)換出資產為固定資產、無形資產的,換出資產公允價值與其賬面價值的差額,計入營業外收入或營業外支出。

(3)換出資產為長期股權投資、可供出售金融資產的,換出資產公允價值與其賬面價值的差額,計入投資收益,并將長期股權投資和可供出售金融資產持有期間形成的“資本公積――其他資本公積”轉入投資收益。

實際上就相當于將存貨、固定資產等先處理掉,處理存貨當然作為銷售,確認收入;處理固定資產當然計入營業外收入(或營業外支出),其它類同。

編輯推薦

最新資訊

- cpa一般人幾年可以考完?專業階段2-4年,綜合階段1年2025-05-21

- 初級會計考完可以直接考注會嗎2025-05-21

- 注冊會計師可以免考哪些證書2024-12-10

- 取得注會全科合格證書后需要進行繼續教育嗎2024-12-10

- 注冊會計師如何進行繼續教育?沒有完成怎么辦2024-11-03

- 注冊會計師算什么級別的職稱2024-10-12

- 注冊會計師業務的內涵是哪些業務2024-09-03

- 注冊會計師缺考有影響嗎2023-03-06

- cpa可以免考哪些證書?(免考29門科目)2023-02-08

- 2023年報考注會必須要有中級證書嗎2023-02-08

打卡人數

打卡人數