2013年注冊會計師綜合階段考試總復習:增值稅的征收管理

更新時間:2013-09-26 11:01:10

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 2013年注冊會計師綜合階段考試總復習:增值稅的征收管理

2013年注冊會計師綜合階段考試《稅法》篇

(一)納稅義務發生時間

1.一般規定

納稅人銷售貨物或者應稅勞務,其納稅義務發生時間為收訖銷售款項或者取得索取銷售款項憑據的當天(見具體規定);先開具發票的,為開具發票的當天。

納稅人進口貨物,其納稅義務發生時間為報關進口的當天。

增值稅扣繳義務發生時間為納稅人增值稅納稅義務發生的當天。

2.具體規定

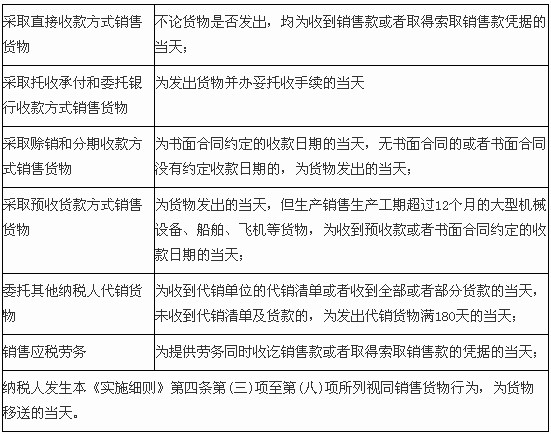

納稅人收訖銷售款項或者取得索取銷售款項憑據的當天,按銷售結算方式的不同,具體為:

(二)納稅期限

1.增值稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度。納稅人的具體納稅期限,由主管稅務機關根據納稅人應納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅。

2.以1個季度為納稅期限的規定僅適用于小規模納稅人。小規模納稅人的具體納稅期限,由主管稅務機關根據其應納稅額的大小分別核定。

3.納稅人以1個月或者1個季度為1個納稅期的,自期滿之日起15日內申報納稅;以1日、3日、5日、10日或者15日為1個納稅期的,自期滿之日起5日內預繳稅款,于次月1日起15日內申報納稅并結清上月應納稅款。

4.進口貨物,海關填發進口增值稅專用繳款書之日起15日內申報納稅。

5.扣繳義務人解繳稅款的期限,依照前兩款規定執行。

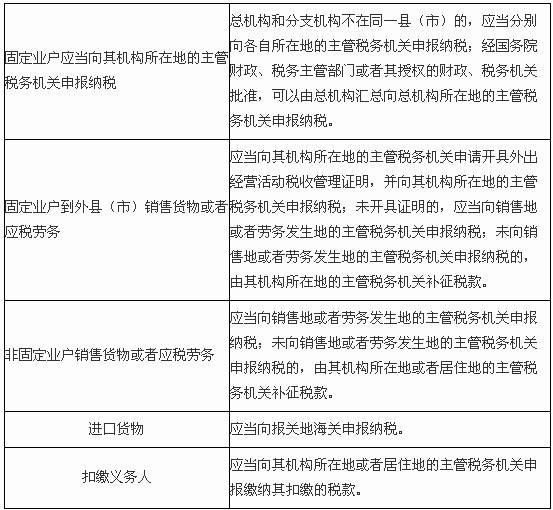

(三)納稅地點

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數