2013年注冊會計師綜合階段考試總復(fù)習(xí):長期償債能力比率

課程推薦:2013年注冊會計師考試網(wǎng)絡(luò)輔導(dǎo) 無憂通關(guān)

長期償債能力比率

(一)指標分析

1.資產(chǎn)負債率

資產(chǎn)負債率概念:資產(chǎn)負債率是負債總額占資產(chǎn)總額的百分比

公式:資產(chǎn)負債率=(負債÷資產(chǎn))×100%

解析:

(1)資產(chǎn)負債率反映總資產(chǎn)中有多大比例是通過負債取得的。它可以衡量企業(yè)在清算時保護債權(quán)人利益的程度。

(2)資產(chǎn)負債率越低,企業(yè)償債越有保證,貸款越安全。

2.產(chǎn)權(quán)比率和權(quán)益乘數(shù)

概念:產(chǎn)權(quán)比率和權(quán)益乘數(shù)是資產(chǎn)負債率的另外兩種表現(xiàn)形式,它和資產(chǎn)負債率的性質(zhì)一樣

公式:產(chǎn)權(quán)比率=負債總額÷股東權(quán)益

權(quán)益乘數(shù)=總資產(chǎn)÷股東權(quán)益

解析:產(chǎn)權(quán)比率表明1元股東權(quán)益借入的債務(wù)數(shù)額。

權(quán)益乘數(shù)表明1元股東權(quán)益擁有的總資產(chǎn)。

它們是兩種常用的財務(wù)杠桿比率。

3.長期資本負債率

概念:長期資本負債率是指非流動負債占長期資本的百分比

公式:長期資本負債率=[非流動負債÷(非流動負債+股東權(quán)益)]×100%

解析:長期資本負債率反映企業(yè)長期資本的結(jié)構(gòu)。由于流動負債的金額經(jīng)常變化,資本結(jié)構(gòu)管理大多使用長期資本結(jié)構(gòu)。

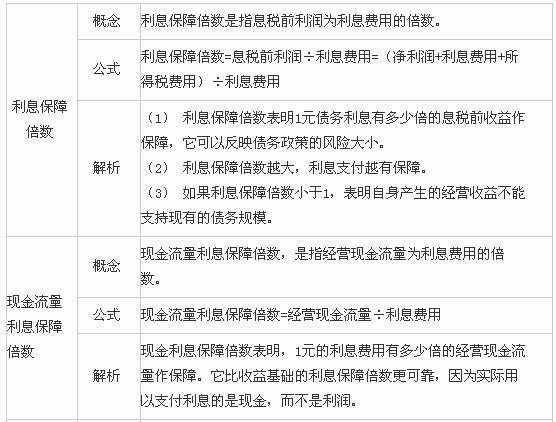

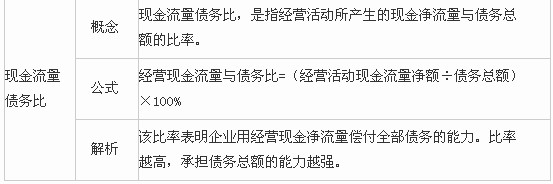

4.總債務(wù)流量比率

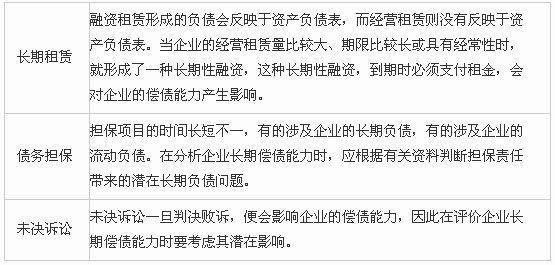

(二)影響長期償債能力的其他因素

2013年注冊會計師綜合階段考試總復(fù)習(xí)匯總(會計篇)

最新資訊

- 2026年注冊會計師cpa備考學(xué)習(xí)資料包:一個能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)