注冊會計師《稅法》考點:境外所得抵扣稅額的計算

境外所得抵扣稅額的計算

境外繳納的所得稅稅額,是指企業來源于中國境外的所得依照中國境外稅收法律以及相關規定應當繳納并已經實際繳納的企業所得稅性質的稅款。抵免限額采用分國不分項的計算原則。

境外已納稅額扣除,是避免國際間對同一所得重復征稅的一項重要措施,我國稅法規定對境外已納稅款實行限額扣除。

(一)抵免適用情況

1.直接抵免――(總分機構之間)對進行境外經營所得已納稅款的抵扣

(1)居民企業來源于中國境外的應稅所得;

(2)非居民企業在中國境內設立機構、場所,取得發生在中國境外但與該機構、場所有實際聯系的應稅所得。

2.間接抵免――(母子或母子孫機構之間)對進行境外投資所得已納稅款的抵扣

居民企業從其直接或者間接控制的外國企業分得的來源于中國境外的股息、紅利等權益性投資收益,外國企業在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業的可抵免境外所得稅稅額,在稅法規定的抵免限額內抵免。

(二)抵免限額的計算

境外所得稅稅款扣除限額公式:

抵免限額=境內、境外所得按稅法計算的應納稅總額×來源于某國(地區)的應納稅所得額÷境內、境外應納稅所得總額

該公式可以簡化成:

抵免限額=來源于某國的(稅前)應納稅所得額×我國稅率

【解釋】

1.公式中稅率的運用――25%或15%;

2.公式中的所得是稅前所得(含稅所得)。

可選用以下兩種方法將稅后所得還原成稅前所得:①用分回的稅后所得除以(1-境外所得稅稅率)還原;②用境外已納稅額加分回稅后收益還原。

(三)抵免限額的具體應用

1.理論應用――用抵免限額與境外實納稅額比大小,擇其小者在境內外合計應納稅額中抵扣。

(1)如果納稅人來源于境外的所得在境外實際繳納的稅款低于扣除限額,可從應納稅額中據實扣除;

(2)如果超過扣除限額,其超過部分不得從本年度應納稅額中扣除,也不得列為本年度費用支出,但可以用以后年度抵免限額抵免當年應抵稅額后的余額進行抵補,補扣期限最長不能超過5年。

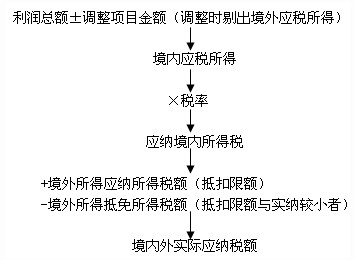

2.實際應用(申報表應用)――境外是否補稅需要單獨計算。

從申報表順序看:

環球網校友情提示:如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數