注冊會計師《稅法》:關(guān)稅的完稅價格

關(guān)稅的完稅價格

(一)一般進(jìn)口貨物的完稅價格

1.成交價格為基礎(chǔ)的完稅價格

完稅價格是指貨物的計稅價格。

正常情況下,進(jìn)口貨物采用以成交價格為基礎(chǔ)的完稅價格。進(jìn)口貨物的完稅價格包括貨物的貨價、貨物運(yùn)抵我國輸入地點起卸前的運(yùn)輸及相關(guān)費(fèi)用、保險費(fèi)。

2.對實付或應(yīng)付價格調(diào)整的有關(guān)規(guī)定

計算進(jìn)口貨物關(guān)稅的完稅價格,CIF三項缺一不可。

【歸納】完稅價格的構(gòu)成:

|

完稅價格的構(gòu)成因素 |

不計入完稅價格的因素 |

|

基本構(gòu)成:貨價+至運(yùn)抵口岸的運(yùn)費(fèi)+保險費(fèi) 綜合考慮可能調(diào)整的項目: 買方負(fù)擔(dān)、支付的中介傭金、經(jīng)紀(jì)費(fèi) 買方負(fù)擔(dān)的包裝、容器的費(fèi)用 買方付出的其他經(jīng)濟(jì)利益 與進(jìn)口貨物有關(guān)的且構(gòu)成進(jìn)口條件的特許權(quán)使用費(fèi) |

向自己采購代理人支付的購貨傭金和勞務(wù)費(fèi)用 貨物進(jìn)口后發(fā)生的安裝、運(yùn)輸費(fèi)用 進(jìn)口關(guān)稅和進(jìn)口海關(guān)代征的國內(nèi)稅 為在境內(nèi)復(fù)制進(jìn)口貨物而支付的復(fù)制權(quán)費(fèi)用 |

3.對買賣雙方之間有特殊關(guān)系的規(guī)定

4.進(jìn)口貨物的海關(guān)估價方法

對于價格不符合成交條件或成交價格不能確定的進(jìn)口貨物,由海關(guān)估價確定。海關(guān)估價依次使用的方法包括:

(1)相同或類似貨物成交價格方法

(2)倒扣價格方法

(3)計算價格方法

(4)其他合理的方法

使用其他合理方法時,應(yīng)當(dāng)根據(jù)《完稅價格辦法》規(guī)定的估價原則,以在境內(nèi)獲得的數(shù)據(jù)資料為基礎(chǔ)估定完稅價格。但不得使用以下價格:

境內(nèi)生產(chǎn)的貨物在境內(nèi)的銷售價格;可供選擇的價格中較高的價格;貨物在出口地市場的銷售價格;以計算價格方法規(guī)定的有關(guān)各項之外的價值或費(fèi)用計算的價格;出口到第三國或地區(qū)的貨物的銷售價格;最低限價或武斷虛構(gòu)的價格。

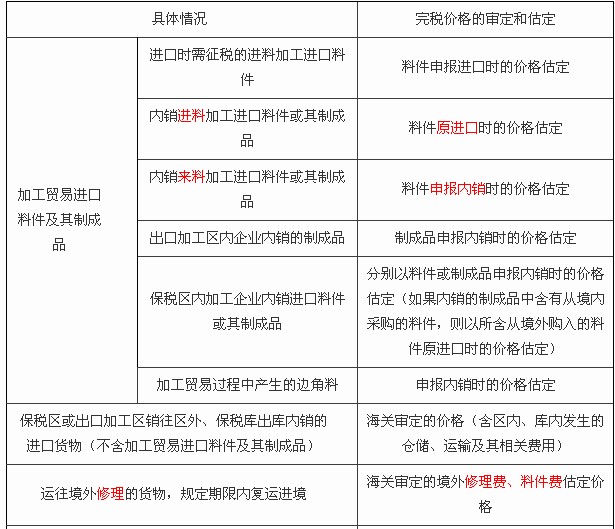

(二)特殊進(jìn)口貨物的完稅價格

(三)出口貨物的完稅價格

以成交價為基礎(chǔ)的完稅價格,不含出口關(guān)稅和單獨(dú)列明的支付給境外的傭金。

完稅價格=(離岸價格-單獨(dú)列明的支付給境外的傭金)÷(1+出口稅率)

出口貨物的成交價格不能確定時,完稅價格由海關(guān)依次使用下列方法估定:

1.同時或大約同時向同一國家或地區(qū)出口的相同貨物的成交價格;

2.同時或大約同時向同一國家或地區(qū)出口的類似貨物的成交價格;

3.根據(jù)境內(nèi)生產(chǎn)相同或類似貨物的成本、利潤和一般費(fèi)用、境內(nèi)發(fā)生的運(yùn)輸及其相關(guān)費(fèi)用、保險費(fèi)計算所得的價格;

4.按照合理方法估定的價格。

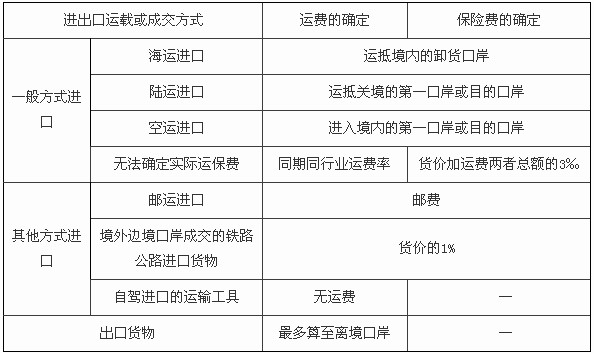

(四)完稅價格中運(yùn)輸及相關(guān)費(fèi)用、保險費(fèi)的計算

歸納為以下圖表:

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請登錄環(huán)球網(wǎng)校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)