注冊會計師《財務(wù)成本管理》知識點:增長率與資金需求

從資金來源上看,企業(yè)增長的實現(xiàn)方式有三種:

1、 完全依靠內(nèi)部資金增長。內(nèi)含增長。內(nèi)部的財務(wù)資源是有限的,往往會限制企業(yè)的發(fā)展,無法充分利用擴大企業(yè)財富的機會。

2、 主要依靠外部資金增長。超長增長主要依靠外部資金實現(xiàn)增長是不能持久的。

3、 平衡增長是一種可持續(xù)的增長

一、外部融資銷售增長比(外部融資占銷售增長的百分比)(2)

假設(shè)可以動用的金融資產(chǎn)=0

(1)外部融資額=經(jīng)營資產(chǎn)銷售百分比×銷售收入增加-經(jīng)營負債銷售百分比×銷售收入增加-預(yù)計銷售收入×預(yù)計銷售凈利率×(1-預(yù)計股利支付率)

兩邊同除“銷售收入增加”:

(2) 外部融資銷售增長比=經(jīng)營資產(chǎn)的銷售百分比-經(jīng)營負債的銷售百分比-預(yù)計銷售凈利率×[(1+增長率)/增長率]×(1-股利支付率)

【注意】該公式的假設(shè)條件:可以動用的金融資產(chǎn)為0.

(3)外部融資額= 外部融資銷售增長比×新增銷售額

二、內(nèi)含增長率

銷售額增加引起的資金需求增長,有兩種途徑來滿足:一是內(nèi)部留存收益和可以動用的金融資產(chǎn);二是外部融資(包括借款和股權(quán)融資,不包括負債的自然增長)。如果不能或者不打算從外部融資,則只能依靠內(nèi)部積累,此時達到的增長率,就是所謂的“內(nèi)含增長率”。

此時,外部融資銷售增長比為0.

根據(jù):經(jīng)營資產(chǎn)銷售百分比-經(jīng)營負債銷售百分比-計劃銷售凈利率×[(1+增長率)÷增長率]×收益留存率=0,計算得出的增長率就是內(nèi)含增長率。

【注意】這里假設(shè)可以動用的金融資產(chǎn)為0。

三、可持續(xù)增長率(3)

(一)可持續(xù)增長率的概念

可持續(xù)增長率是指不增發(fā)新股并保持目前經(jīng)營效率和財務(wù)政策條件下公司銷售所能增長的最大比率。

【提示】(1)經(jīng)營效率是指銷售凈利率和資產(chǎn)周轉(zhuǎn)率;

(2)財務(wù)政策是指資本結(jié)構(gòu)政策和股利支付率政策。

可持續(xù)增長的假設(shè)條件如下:

(1)公司銷售凈利率將維持當(dāng)前水平,并且可以涵蓋增加債務(wù)的利息;

(2)公司資產(chǎn)周轉(zhuǎn)率將維持當(dāng)前水平;

(3)公司目前的資本結(jié)構(gòu)是目標(biāo)結(jié)構(gòu),并且打算繼續(xù)維持下去;

(4)公司目前的利潤留存率是目標(biāo)留存率,并且打算繼續(xù)維持下去;

(5)不愿意或者不打算增發(fā)新股(包括股份回購,下同)。

上述假設(shè)條件成立時,銷售的實際增長率與可持續(xù)增長率相等。

(二)可持續(xù)增長率的計算

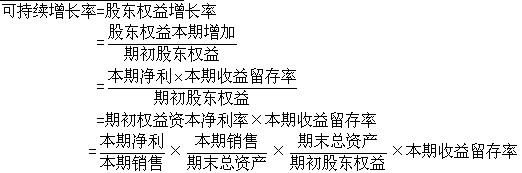

(1) 根據(jù)期初股東權(quán)益計算

四、資產(chǎn)負債表比率變動情況下的增長率

2013年注冊會計師考試招生簡章 2012年注冊會計師考試真題及答案匯總

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰(zhàn)略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數(shù)

打卡人數(shù)