2013年注冊會計師《經濟法》重點:訴訟時效基本理論

更新時間:2012-12-21 13:06:30

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 2013年注冊會計師考試《經濟法》第一章重點:訴訟時效基本理論

訴訟時效基本理論

(一)訴訟時效的概念

訴訟時效是指債權請求權不行使達一定期間而失去國家強制力保護的制度。訴訟時效有以下特點:

1、有債權人不行使權利的事實狀態存在,而且該狀態持續了一段期間。

2、訴訟時效屆滿不消滅實體權利。

(1)訴訟時效期間的經過,不影響債權人提起訴訟,即不喪失起訴權;

(2)債權人起訴后,法院在確認訴訟時效屆滿的情況下,應駁回其訴訟請求,即債權人喪失勝訴權;

(3)訴訟時效期間屆滿,當事人一方向對方當事人作出同意履行義務的意思表示或者自愿履行義務后,又以訴訟時效期間屆滿為由進行抗辯,人民法院不予支持。

3、訴訟時效具有強制性。

(二)訴訟時效的適用對象

1、訴訟時效適用于債權請求權,其他請求權,如物上請求權不適用訴訟時效。

2、對下列債權請求權提出訴訟時效抗辯的,人民法院不予支持:

(1)支付存款本金及利息請求權;

(2)兌付國債、金融債券以及向不特定對象發行的企業債券本息請求權;

(3)基于投資關系產生的繳付出資請求權;

(4)其他依法不適用訴訟時效規定的債權請求權。

【相關考點】在企業破產時,出資人必須立即繳納所認繳的出資,而不受原出資期限是否已到的限制。

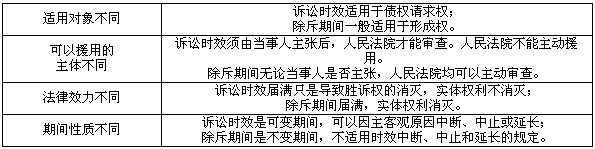

3、除斥期間是指法律規定某種權利預定存續的期間,債權人在此期間不行使權利,預定期間屆滿,便可發生該權利消滅的法律后果。

訴訟時效與除斥期間的區別:

2013年注冊會計師考試招生簡章 2012年注冊會計師考后交流及真題分享

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數