注冊會計師知識點:審計抽樣基本原理(3)

注冊會計師<審計>知識點:審計抽樣基本原理(3)

(三)評價樣本結果

1.分析樣本誤差

注冊會計師應當考慮樣本的結果、已識別的所有誤差的性質和原因,及其對具體審計目標和審計的其他方面可能產生的影響。

無論是統計抽樣還是非統計抽樣,對樣本結果的定性評估和定量評估一樣重要。即使樣本的統計評價結果在可以接受的范圍內,注冊會計師也應對樣本中的所有誤差(包括控制測試中的控制偏差和細節測試中的金額錯報)進行定性分析。

2.推斷總體誤差

在實施控制測試時,由于樣本的誤差率就是整個總體的推斷誤差率,注冊會計師無須推斷總體誤差率。但注冊會計師必須考慮抽樣風險。

當實施細節測試時,注冊會計師應當根據樣本中發現的誤差金額推斷總體誤差金額,并考慮推斷誤差對特定審計目標及審計的其他方面的影響。

3.形成審計結論

注冊會計師應當評價樣本結果,以確定對總體相關特征的評估是否得到證實或需要修正。

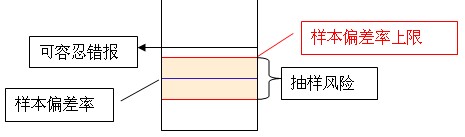

(1)控制測試中的樣本結果評價。在控制測試中,注冊會計師應當將總體偏差率與可容忍偏差率比較,但必須考慮抽樣風險。

偏差率上限=樣本偏差率+抽樣風險

偏差率下限=樣本偏差率-抽樣風險

1)統計抽樣。

在統計抽樣中,注冊會計師通常使用表格或計算機程序計算抽樣風險。用以評價抽樣結果的大多數計算機程序都能根據樣本規模、樣本結果,計算在注冊會計師確定的信賴過度風險條件下可能發生的偏差率上限的估計值。該偏差率上限的估計值即總體偏差率與抽樣風險允許限度之和。

如果估計的總體偏差率上限低于可容忍偏差率,則總體可以接受。這時注冊會計師對總體做出結論,樣本結果支持計劃評估的控制有效性,從而支持計劃的重大錯報風險評估水平。

如果估計的總體偏差率上限大于或等于可容忍偏差率,則總體不能接受。這時注冊會計師對總體做出結論,樣本結果不支持計劃評估的控制有效性,從而不支持計劃的重大錯報風險評估水平。此時注冊會計師應當(1)修正重大錯報風險評估水平,并增加實質性程序的數量。注冊會計師(2)也可以對影響重大錯報風險評估水平的其他控制進行測試,以支持計劃的重大錯報風險評估水平。

如果估計的總體偏差率上限低于但接近可容忍偏差率,注冊會計師應當結合其他審計程序的結果,考慮是否接受總體,并考慮是否需要擴大測試范圍,以進一步證實計劃評估的控制有效性和重大錯報風險水平。

2)非統計抽樣。

在非統計抽樣中,抽樣風險無法直接計量。注冊會計師將樣本偏差率和可容忍誤差率比較以判斷總體是否可以接受。

如果樣本偏差率大于可容忍偏差率,則總體不能接受。這時注冊會計師對總體做出結論,樣本結果不支持計劃評估的控制有效性,從而不支持計劃的重大錯報風險水平。因此,注冊會計師應當修正重大錯報風險評估水平,并增加實質性程序的數量。注冊會師也可以影響重大錯報風險評估水平的其他控制進行測試,以支持計劃的重大錯報風險評估水平。

如果樣本偏差率低于總體的可容忍偏差率,注冊會計師要考慮即總體實際偏差率高于可容忍偏差率時仍出現這種結果的風險。如果樣本偏差率大大低于可容忍偏差率,注冊會計師通常認為總體可以接受。如果樣本偏差率雖然低于可容忍偏差率,但兩者很接近,注冊會計師通常認為總體實際偏差率高于可容忍偏差率的抽樣風險很高,因而總體不可接受,如果樣本偏差率與可容忍偏差率之間的差額不是很大也不是很小,以至于不能認定總體是否可以接受時,注冊會師則要考慮擴大樣本規模,以進一步收集證據。

(2)細節測試中的樣本結果評價。在細節測試中,注冊會師首先必須根據樣本中發現的實際錯報要求被審計單位調整賬面記錄金額。將被審計單位已更正的錯報從推斷的總體錯報金額中減掉后,注冊會計師應當將調整后的推斷總體錯報與該類交易或賬戶余額的可容忍錯報相比較,但必須考慮抽樣風險。(樣本錯報――)調整前總體錯報――〉調整前總體錯報-審計調整=調整后總體錯報)

偏差率上限=樣本偏差率推斷的總偏差+抽樣風險

偏差率下限=樣本偏差率推斷的總偏差-抽樣風險

1)統計抽樣。在統計抽樣中,注冊會計師利用計算機程序或數學公式計算出總體錯報上限,并將計算的總體錯報上限與可容忍錯報比較。計算的總體錯報上限等于推斷的總體錯報(調整后)與抽樣風險允許限度之和。

如果計算的總體錯報上限低于可容忍錯報,則總體可以接受。這時注冊會計師對總體做出結論,所測試的交易或賬戶余額不存在重大錯報。

如果計算的總體錯報上限大于或等于可容忍錯報,則總體不能接受。這時注冊會計師對總體做出結論,所測試的交易或賬戶余額存在重大錯報。在評價財務報表整體是否存在重大錯報時,注冊會計師應將該類交易或賬戶余額的錯報與其他審計證據一起考慮。通常,注冊會計師會建議被審計單位對錯報進行調查,且在必要時調整賬面記錄。

(沒有接近)

2)非統計抽樣。在非統計抽樣中,注冊會計師運用其經驗和職業判斷評價抽樣結果。

如果調整后的總體錯報大于可容忍錯報,或雖小于可容忍錯報但兩者很接近,注冊會計師通常做出總體實際錯報大于可容忍錯報的結論。也就是說,該類交易或賬戶余額存在重大錯報,因而總體不能接受。如果對樣本結果的評價顯示,對總體相關特征的評估需要修正,注冊會計師可以單獨或綜合采取下列措施:(1)提請管理層對已識別的誤差和存在更多誤差的可能性進行調查,并在必要時予以調整;(2)修改進一步審計程序的性質、時間和范圍;(3)考慮對審計報告的影響。

如果調整后的總體錯報遠遠小于可容忍錯報,注冊會計師可以做出總體實際錯報小于可容忍錯報的結論,即該類交易或賬戶余額不存在重大錯報,因而總體可以接受。

如果調整后的總體錯報雖然小于可容忍錯報但兩者之間的差距很接近(既不很小又不很大),注冊會計師必須特別仔細地考慮,總體實際錯報超過可容忍錯報的風險是否能夠接受,并考慮是否需要擴大細節測試的范圍,以獲取進一步的證據。

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數