注冊會計師《財務成本管理》章節精選:第十章(1)

更新時間:2012-07-13 09:19:35

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

第一節 杠桿原理

一、經營杠桿

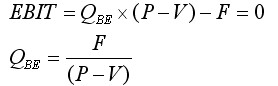

(一)息稅前利潤與盈虧平衡分析

息稅前利潤的計算

盈虧平衡點銷售量  QBE―盈虧平衡點銷售量

QBE―盈虧平衡點銷售量

(二)經營風險

|

概念 |

經營風險是指企業未使用債務時經營的內在風險,即由于經營上的原因給收益(EBIT)或報酬率帶來的不確定性。 |

|

影響因素 |

主要有:產品需求、產品售價、產品成本、調整價格的能力、固定成本的比重等。 |

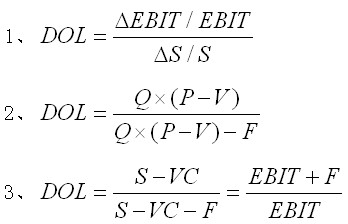

(三)經營杠桿系數

經營杠桿的含義在某一固定成本比重的作用下,銷售量變動對利潤產生的作用,被稱為經營杠桿。

經營杠桿系數經營杠桿的大小一般用經營杠桿系數表示,它是息稅前盈余變動率與銷售量變動率之間的比率。其公式為:

相關結論

1、在固定成本不變的情況下,經營杠桿系數說明了營業收入變化所引起息稅前利潤變化的幅度。

2、在其他條件不變的情況下,如果單價提高、銷量提高,DOL變小,經營風險變小;如果單位變動成本提高、固定成本提高,DOL變大,經營風險變大。

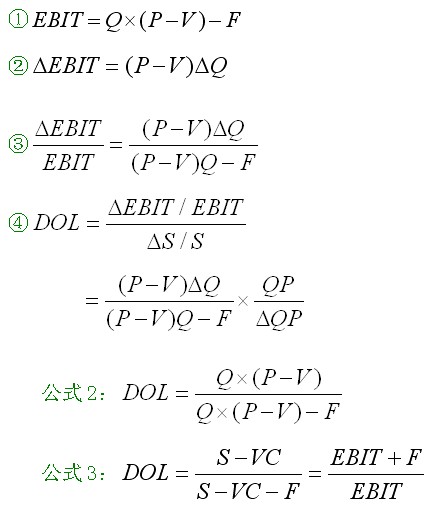

關于經營杠桿系數2、3、公式的推導:

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

編輯推薦

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數