注冊會計師《審計》解析:期后事項

一、期后事項的種類

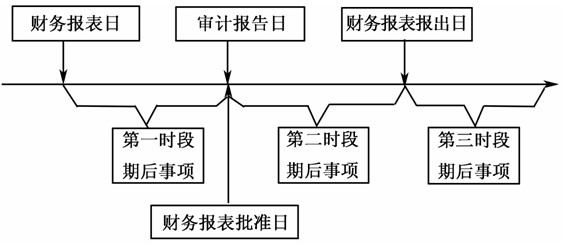

1.期后事項,是指財務報表日至審計報告日之間發生的事項,以及注冊會計師在審計報告日后知悉的事實。

第一類:資產負債表日前已存在或發生的期后事項――調整事項

第二類:財務報表日后發生的期后事項――非調整事項

2.期后事項可以按時段劃分為三個時段:

二、第一時段:財務報表日至審計報告日之間發生的事項

(一)主動識別第一時段期后事項

注冊會計師負有主動識別的責任,應當設計專門的審計程序來識別這些期后事項。

(二)用以識別期后事項的審計程序――盡量在接近審計報告日實施

1.了解管理層為確保識別期后事項而建立的程序;

2.詢問管理層和治理層(如適用),確定是否已發生可能影響財務報表的期后事項;

3.查閱被審計單位的所有者、管理層和治理層在財務報表日后舉行會議的紀要;

4.查閱被審計單位最近的中期財務報表(如有)。

三、第二時段:注冊會計師在審計報告日后至財務報表報出日前知悉的事實

(一)被動識別第二時段期后事項

在審計報告日后,注冊會計師沒有義務針對財務報表實施任何審計程序。

(二)知悉第二時段期后事項時的考慮

1.管理層修改財務報表時的處理(變動)

注冊會計師應當根據具體情況對有關修改實施必要的審計程序;針對修改后的財務報表出具新的審計報告。

(1)變更審計報告日――擴大了注冊會計師責任范圍

即將原審計報告日推遲至完成追加審計程序的審計報告日。

注冊會計師應當將用以識別期后事項的上述審計程序延伸至新的審計報告日,并針對修改后的財務報表出具新的審計報告。新的審計報告日不應早于修改后的財務報表被批準的日期。

(2)保留原審計報告日期――僅在反映有關的特定項目方面擴大

即保留原審計報告日,并就該期后事項注明新的審計報告日。

①修改審計報告,針對財務報表修改部分增加補充報告日期。如:“除附注×所述事項的日期為[僅針對附注×所述修改的審計程序完成日期]之外,[原審計報告日]”

②出具新的或經修改的審計報告,在強調事項段或其他事項段中說明注冊會計師對期后事項實施的審計程序僅限于財務報表相關附注所述的修改。

2.管理層不修改財務報表

(1)管理層不修改財務報表且審計報告未提交時的處理

如果認為管理層應當修改財務報表而沒有修改,并且審計報告尚未提交給被審計單位,注冊會計師應當發表非無保留意見。

(2)管理層不修改財務報表且審計報告已提交時的處理

①注冊會計師應當通知管理層和治理層(除非治理層全部參與管理)不要將財務報表和審計報告向第三方報出;

②如果財務報表仍被報出,注冊會計師應當采取適當措施,以設法防止財務報表使用者信賴該審計報告。

四、第三時段:注冊會計師在財務報表報出后知悉的事實

(一)沒有義務識別第三時段的期后事項

在財務報表報出后,注冊會計師沒有義務針對財務報表實施任何審計程序。

(二)知悉第三時段期后事項時的考慮

注冊會計師應當:

(1)與管理層和治理層(如適用)討論該事項;

(2)確定財務報表是否需要修改;

(3)如果需要修改,詢問管理層將如何在財務報表中處理該事項。

1.管理層修改財務報表時的處理

(1)實施必要的審計程序。

(2)復核管理層采取的措施能否確保所有收到原財務報表和審計報告的人士了解這一情況。

(3)延伸實施審計程序,并針對修改后的財務報表出具新的審計報告(同知悉第二時段期后事項修改審計報告的處理)。

2.管理層未采取任何行動時的處理

(1)注冊會計師應當通知管理層和治理層(除非治理層全部參與管理),注冊會計師將設法防止財務報表使用者信賴該審計報告。

(2)如果注冊會計師已經通知管理層或治理層,而管理層或治理層沒有采取必要措施,注冊會計師應當采取適當措施,以設法防止財務報表使用者信賴該審計報告。

2012年注冊會計師考試招生簡章 2011年注冊會計師考后交流及真題分享

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數