2012年《審計》輔導:審計證據的性質(二)

二、審計證據的充分性與適當性$lesson$

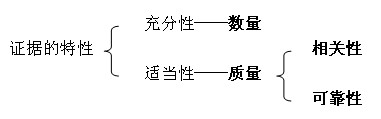

注冊會計師應當保持職業懷疑態度,運用職業判斷,評價審計證據的充分性和適當性。

(一)審計證據的充分性

審計證據的充分性是對審計證據數量的衡量,主要與注冊會計師確定的樣本量有關。 注冊會計師需要獲取的審計證據的數量受錯報風險的影響。錯報風險越大,需要的審計證據可能越多。

(二)審計證據的適當性

1.審計證據的適當性的含義。審計證據的適當性是對審計證據質量的衡量,即審計證據在支持各類交易、賬戶余額、列報的相關認定,或發現其中存在錯報方面具有相關性和可靠性。相關性和可靠性是審計證據適當性的核心內容,只有相關且可靠的審計證據才是高質量的。

2.審計證據的相關性。審計證據要有證明力,必須與注冊會計師的審計目標相關。

審計證據是否相關必須結合具體審計目標來考慮。在確定審計證據的相關性時,注冊會計師應當考慮:

(1)特定的審計程序可能只為某些認定提供相關的審計證據,而與其他認定無關。

(2)針對同一項認定可以從不同來源獲取審計證據或獲取不同性質的審計證據。

(3)只與特定認定相關的審計證據并不能替代與其他認定相關的審計證據。

【例題2007】下列各項中,為獲取適當審計證據所實施的審計程序與審計目標最相關的是( )。

A.從甲公司銷售發票中選取樣本,追查至對應的發貨單,以確定銷售的完整性

B.實地觀察甲公司固定資產,以確定固定資產的所有權

C.對已盤點的甲公司存貨進行檢查,將檢查結果與盤點記錄相核對,以確定存貨的計價正確性

D.復核甲公司編制的銀行存款余額調節表,以確定銀行存款余額的正確性

【答案】D

【解析】A一般與銷售的發生、完整性均無關;B實地觀察主要是與存在相關;C主要是與存在和完整性相關。

【2009單選】在確定審計證據的相關性時,下列表述中錯誤的是( )。

A.特定的審計程序可能只為某些認定提供相關的審計證據,而與其他認定無關

B.針對某項認為從不同來源獲取的審計證據存在矛盾,表明審計證據不存在說服力

C.只與特定認定相關的審計證據并不能替代與其他認定相關的審計證據

D.針對同一項認定可以從不同來源獲取審計證據或獲取不同性質的審計證據

【答案】B

【解析】本題考核審計證據的相關性。如果從不同來源獲取的審計證據或獲取的不同性質的審計證據不一致,表明某項審計證據可能不可靠,注冊會計師應當追加必要的審計程序,但不是表明該審計證據不存在說服力,所以選項B太絕對了。

注會輔導六折七日免費試聽

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數