2012年《會計》輔導:股份支付資料(二)

二、可行權條件的種類、處理和修改$lesson$

股份支付中通常涉及可行權條件,具體包括服務期限條件和業績條件。在滿足這些條件之前,職工無法獲得股份。

1.市場條件和非市場條件及其處理

業績條件是指企業達到特定業績目標的條件,具體包括市場條件和非市場條件。

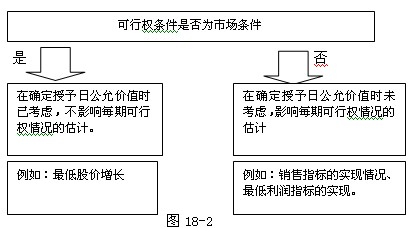

市場條件是指行權價格、可行權條件以及行權可能性與權益工具的市場價格相關的業績條件,如股份支付協議中關于股價上升至何種水平職工可相應取得多少股份的規定。企業在確定權益工具在授予日的公允價值時,應考慮市場條件的影響,而不考慮非市場條件的影響;市場條件是否得到滿足,不影響企業對預計可行權情況的估計。

非市場條件是指除市場條件之外的其他業績條件,如股份支付協議中關于達到最低盈利目標或銷售目標才可行權的規定。對于可行權條件為業績條件的股份支付,在確定權益工具的公允價值時,應考慮市場條件的影響,只要職工滿足了其他所有非市場條件,企業就應當確認已取得的服務。

市場條件與非市場條件處理的比較如圖18―2所示。

【例1】2×10年1月,為獎勵并激勵高管,上市公司A公司與其管理層成員簽署股份支付協議,規定如果管理層成員在其后3年中都在公司中任職服務,并且公司股價每年均提高10%以上,管理層成員即可以低于市價的價格購買一定數量的本公司股票。

同時作為協議的補充,公司把全體管理層成員的年薪提高了50 000元,但公司將這部分年薪按月存入公司專門建立的內部基金,3年后,管理層成員可用屬于其個人的部分抵減未來行權時支付的購買股票款項。如果管理層成員決定退出這項基金,可隨時全額提取。A公司以期權定價模型估計授予的此項期權在授予日的公允價值為6 000 000元。

在授予日,A公司估計3年內管理層離職的比例為10%;第二年年末,A公司調整其估計離職率為5%;到第三年年末,公司實際離職率為6%。

在第一年中,公司股價提高了10.5%,第二年提高了11%,第三年提高了6%。公司在第一年、第二年年末均預計下年能實現當年股價增長l0%以上的目標。

請問此例中涉及哪些條款和條件?A公司應如何處理?

分析:如果不同時滿足服務3年和公司股價年增長10%以上的要求,管理層成員就無權行使其股票期權,因此兩者都屬于可行權條件,其中服務滿3年是一項服務期限條件,10%的股價增長要求是一項市場業績條件。雖然公司要求管理層成員將部分薪金存入統一賬戶保管,但不影響其可行權,因此統一賬戶條款不是可行權條件。

按照股份支付準則的規定,第一年末確認的服務費用為:

6 000 000×90%×1/3=1 800 000(元)

第二年末累計確認的服務費用為:

6 000 000×95%×2/3=3 800 000(元)

第三年末累計應確認的服務費用為:

6 000 000×94%=5 640 000(元)

由此,第二年應確認的費用為:3 800 000一l 800 000=2 000 000(元)

第三年應確認的費用為:5 640 000―3 800 000=1 840 000(元)

最后,94%的管理層成員滿足了市場條件之外的全部可行權條件。盡管股價年增長l0%以上的市場條件未得到滿足,A公司在3年的年末也均確認了收到的管理層提供的服務,并相應確認了費用。

注會輔導六折七日免費試聽

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數