2011年財務成本管理 輔導:第十五章節(5)

【典型例題-2008年計算題】A公司是一家零售商,正在編制12月份的預算,有關資料如下:

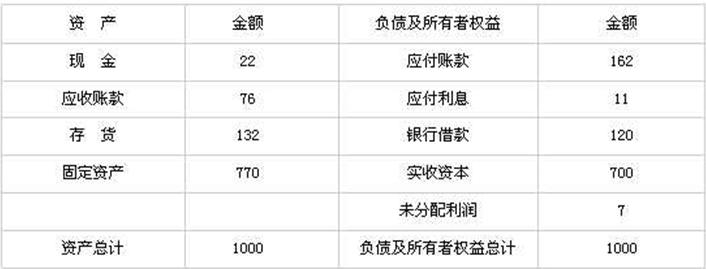

(1)預計的2008年11月30日資產負債表如下(單位:萬元):

(2)銷售收入預計:2008年11月200萬元,12月220萬元;2009年1月230萬元。

(3)銷售收現預計:銷售當月收回60%,次月收回38%,其余2%無法收回(壞賬)。

(4)采購付現預計:銷售商品的80%在前一個月購入,銷售商品的20%在當月購入;所購商品的進貨款項,在購買的次月支付。

(5)預計12月份購置固定資產需支付60萬元;全年折舊費216萬元;除折舊外的其它管理費用均須用現金支付,預計12月份為26.5萬元;12月末歸還一年前借入的到期借款120萬元。

(6)預計銷售成本率75%.

(7)預計銀行借款年利率10%,還款時支付利息。

(8)企業最低現金余額5萬元;預計現金余額不足5萬元時,在每月月初從銀行借入,借款金額是1萬元的整數倍。

(9)假設公司按月計提應計利息和壞賬準備。

要求:計算下列各項的12月份預算金額:

(1)銷售收回的現金、進貨支付的現金、本月新借入的銀行借款;

(2)現金、應收賬款、應付賬款、存貨的期末余額;

(3)稅前利潤。

參考答案:

(1)

①銷售收回的現金=220×60%+200×38%=132+76=208(萬元)

②進貨支付的現金=(220×75%)×80%+(200×75%)×20%=162(萬元)

③22+208-162-60-26.5-120×(1+10%) +本月新借入借款≥5

解得:本月新借入借款≥155.5(萬元),由于借款金額是1萬元的整數倍,因此本月新借入的銀行借款為156萬元。

(2)

①現金期末余額=22+208-162-60-26.5-120×(1+10%) +156=5.5(萬元)

②應收賬款期末余額=220×38%=83.6(萬元)

③應付賬款期末余額=(230×75%)×80%+(220×75%)×20%=171(萬元)

④12月進貨成本=(230×75%)×80%+(220×75%)×20%=171(萬元)

12月銷貨成本=220×75%=165(萬元)

存貨期末余額=132+171-165=138(萬元)

(3)

稅前利潤

=220-220×75%-(216/12+26.5)-220×2%-(120+156)×10%/12

=55-44.5-4.4-2.3

=3.8(萬元)

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數